BB-Prozentsatzindex-Strategie zur Abblendung des Trendes

Schriftsteller:ChaoZhang, Datum: 2023-12-06 14:43:39Tags:

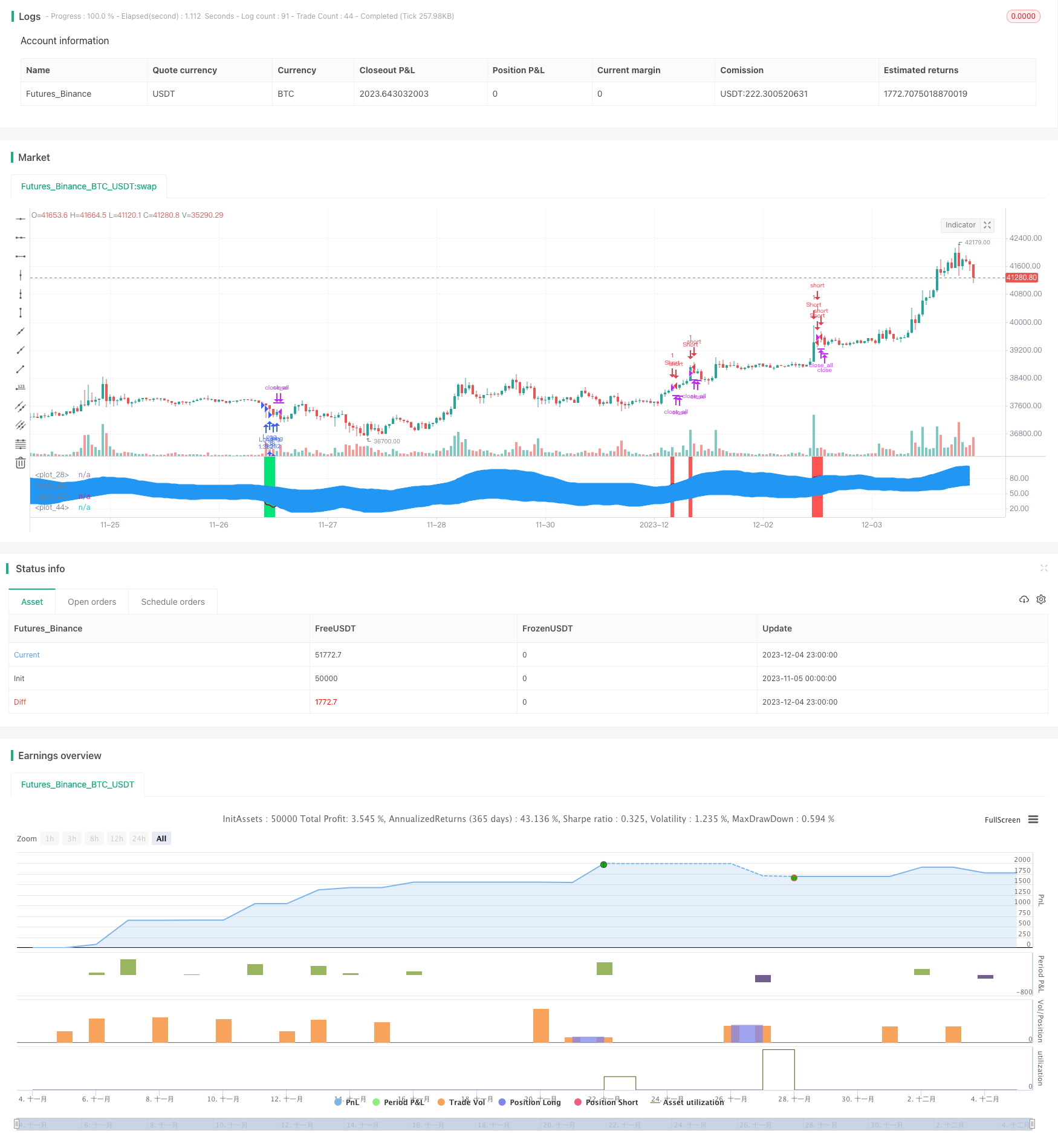

Übersicht

Diese Strategie basiert auf dem BB-Prozentindex in Kombination mit RSI- und MFI-Indikatoren. Sie trifft lang- und kurzfristige Entscheidungen, indem sie Preisbrechungen der oberen und unteren Bollinger-Bänder erkennt, zusammen mit RSI-Überverkauf/Überkaufsignalen und MFI-Überverkauf/Überkaufsignalen.

Strategie Logik

- Berechnen Sie den Bollinger-Band-Prozentsatz (BB%). BB% stellt die Standardabweichung des Preises in Bezug auf das Bollinger-Mitteband dar, das die Marktrichtung über den Bollinger-Kanal beurteilt.

- Vergleichen Sie RSI- und MFI-Indikatoren, um die Bedingungen für Überkauf und Überverkauf zu bestimmen. RSI vergleicht den durchschnittlichen Gewinn und den durchschnittlichen Verlust über einen Zeitraum, um die Überkauf- und Überverkaufswerte zu bestimmen. MFI vergleicht Volumen und Abnahmevolumen, um die Überkauf- und Überverkaufswerte zu bestimmen.

- Wenn der Preis durch die Bollinger-Untergleise nach oben bricht, gehen Sie lang; wenn der Preis durch die Bollinger-Obergleise nach unten bricht, gehen Sie kurz.

Vorteile

- Der Trendfading-Handel vermeidet Markttrends und verringert Renditefluktuationen.

- Die Kombination mehrerer Indikatoren filtert Signale und verbessert die Entscheidungsgenauigkeit.

- Parametrierte Einstellungen sind flexibel, um die Risiko-Renditeigenschaften der Strategie anzupassen.

- Anwendbar auf hochvolatile Instrumente wie Rohstoffe, Devisen, Kryptowährungen usw.

Risiken und Lösungen

- Es besteht eine hohe Wahrscheinlichkeit für falsche Signale von Bollinger-Breakouts, die eine Kombination mehrerer Indikatoren für die Filtration erfordern.

- Die Beurteilung von Ausbruchsignalen erfordert angemessen lockere Kriterien, um zu vermeiden, dass gute Gelegenheiten verpasst werden.

- Anpassung der Parameter-Einstellungen zur Steuerung von Risiken, z. B. Positionsgröße, Erhöhung der Stop-Loss-Linien usw.

Optimierungsrichtlinien

- Einbeziehung von volatilitätsbasierten Stop-Loss-Mechanismen wie dem ATR-Indikator.

- Einführung von Modellen des maschinellen Lernens zur Bewertung der Ausbruchsignalqualität.

- Optimierung der Instrumentenauswahlmechanismen zur dynamischen Anpassung der teilnehmenden Instrumente.

- Einbeziehen Sie mehr Faktoren wie Stimmungsindikatoren, Nachrichten usw., um den Entscheidungsrahmen zu verbessern.

Schlussfolgerung

Diese Strategie wird hauptsächlich auf nicht-trendige Instrumente mit hoher Volatilität angewendet. Sie implementiert den Trendfading-Handel durch Bollinger-Kanal- und Indikatorkombinationen. Die Risiko-Renditeigenschaften können durch Anpassung von Parametern kontrolliert werden. Weitere Verbesserungen können durch die Einführung mehrerer Hilfsindikatoren und Modelle zur Optimierung der Entscheidungsqualität erzielt werden, wodurch eine bessere Strategieleistung erzielt wird.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "BB%/MFI/RSI", shorttitle = "BB%/MFI/RSI", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 100)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot, %")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From Day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To Day")

source = hlc3

length = input(14, minval=1), mult = input(2.0, minval=0.001, maxval=50), bblength = input(50, minval=1, title="BB Period")

DrawRSI_f=input(true, title="Draw RSI?", type=bool)

DrawMFI_f=input(false, title="Draw MFI?", type=bool)

HighlightBreaches=input(true, title="Highlight Oversold/Overbought?", type=bool)

DrawMFI = (not DrawMFI_f) and (not DrawRSI_f) ? true : DrawMFI_f

DrawRSI = (DrawMFI_f and DrawRSI_f) ? false : DrawRSI_f

// RSI

rsi_s = DrawRSI ? rsi(source, length) : na

plot(DrawRSI ? rsi_s : na, color=maroon, linewidth=2)

// MFI

upper_s = DrawMFI ? sum(volume * (change(source) <= 0 ? 0 : source), length) : na

lower_s = DrawMFI ? sum(volume * (change(source) >= 0 ? 0 : source), length) : na

mf = DrawMFI ? rsi(upper_s, lower_s) : na

plot(DrawMFI ? mf : na, color=green, linewidth=2)

// Draw BB on indices

bb_s = DrawRSI ? rsi_s : DrawMFI ? mf : na

basis = sma(bb_s, length)

dev = mult * stdev(bb_s, bblength)

upper = basis + dev

lower = basis - dev

plot(basis, color=red)

p1 = plot(upper, color=blue)

p2 = plot(lower, color=blue)

fill(p1,p2, blue)

b_color = (bb_s > upper) ? red : (bb_s < lower) ? lime : na

bgcolor(HighlightBreaches ? b_color : na, transp = 0)

//Signals

up = bb_s < lower and close < open

dn = bb_s > upper and close > open

size = strategy.position_size

lp = size > 0 and close > open

sp = size < 0 and close < open

exit = (up == false and dn == false) and (lp or sp)

//Trading

lot = strategy.position_size == 0 ? strategy.equity / close * capital / 100 : lot[1]

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if time > timestamp(toyear, tomonth, today, 23, 59) or exit

strategy.close_all()

- Bollinger-Band-Umkehrung mit MA-Trendfilter

- Quantitative Handelsstrategie auf Basis von RSI

- Strategie für den Crossover-Handel mit mehreren gleitenden Durchschnitten

- Strategie für die Verlagerung des gleitenden Durchschnitts

- Auto S/R-Ausbruchstrategie

- Momentum Preiskanal Eröffnungs- und Schließungsstrategie

- Verbesserte Kreuzungsstrategie für gleitende Durchschnitte mit Marktentwicklung

- Dynamische Handelsstrategie für Big Yang-Line

- SSL Hybrid Exit Arrow Quant-Strategie

- Zeitstrategie für ADX mit doppelten gleitenden Durchschnitten

- MACD Bollinger Turtle Handelsstrategie

- Triple SuperTrend und Stoch RSI Strategie

- 1% Gewinnschwungs-Kreuzstrategie

- Gewichtete quantitative gleitende durchschnittliche Crossover-Handelsstrategie

- Strategie für mehrfache RSI-Hilfenindikatoren

- Strategie für eine doppelte Kreuzung von gleitenden Durchschnitten

- Umkehrung der Bollinger-Band-Strategie

- Eine adaptive ATR-ADX-Trendstrategie V2

- Zweifaktorige Handelsstrategie im Zyklus

- Durchschnittlich höchste höchste und niedrigste niedrige Swinger-Strategie