Standard-Breakout-Strategie für Bruchpreise

Überblick

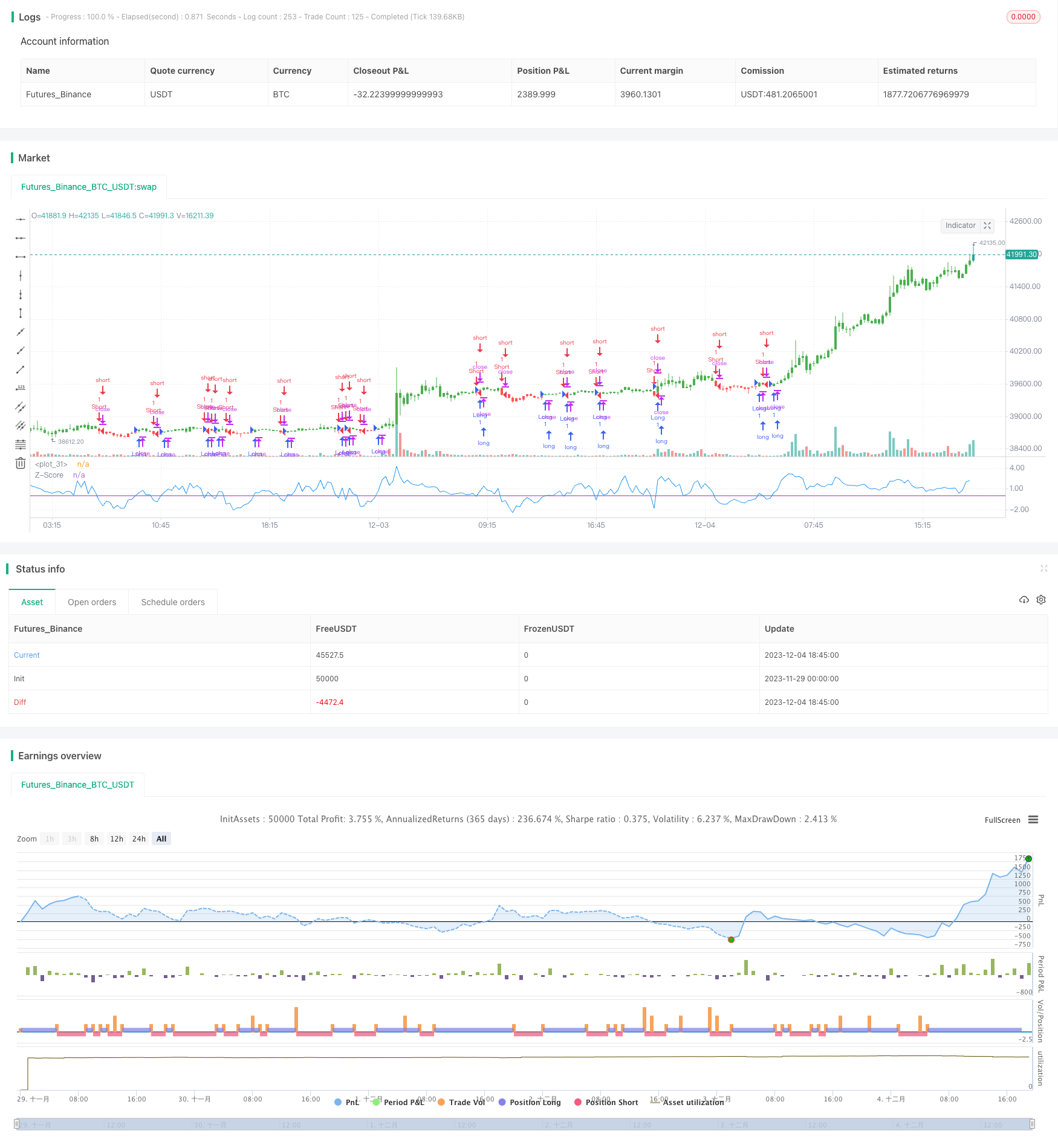

Die Z-Score-Preis-Breakout-Strategie nutzt die Standard-Score-Indikatoren des Preises, um zu bestimmen, ob der aktuelle Preis in einem außergewöhnlichen Zustand ist, wodurch ein Handelssignal erzeugt wird. Wenn der Standard-Score des Preises höher oder niedriger als ein bestimmter Tiefpunkt ist, zeigt dies an, dass der Preis in einen außergewöhnlichen Zustand geraten ist.

Strategieprinzip

Der Kernindikator der Strategie ist der Z-Score der Preise, der wie folgt berechnet wird:

Z_score = (C - SMA(n)) / StdDev(C,n)

C ist der Schlusskurs, SMA (n) ist der einfache Moving Average für n Perioden, StdDev (C, n) ist die Standarddifferenz für n Perioden.

Der Standard-Score spiegelt die Abweichung des aktuellen Preises vom Durchschnittspreis wider. Wenn der Preis-Standard-Score größer als eine bestimmte positive Schwelle (z. B. +2) ist, bedeutet dies, dass der aktuelle Preis 2 Standarddifferenzen über dem Durchschnittspreis liegt und zu einem relativ hohen Niveau gehört. Wenn er kleiner als eine bestimmte negative Schwelle (z. B. -2) ist, bedeutet dies, dass der aktuelle Preis 2 Standarddifferenzen unter dem Durchschnittspreis liegt und zu einem relativ niedrigen Niveau gehört.

Die Strategie berechnet zuerst den Standard-Score des Preises und setzt dann einen positiven und negativen Schwellenwert (wie 0 und 0), der ein Kaufsignal erzeugt, wenn der Standard-Score über dem positiven Schwellenwert liegt, und ein Verkaufssignal erzeugt, wenn er unter dem negativen Schwellenwert liegt.

Analyse der Stärken

- Eine häufige und wirksame Methode zur Quantifizierung von Preisanomalien ist die Verwendung von Preisstandardpunkten.

- Es ist möglich, leicht zu über- und nachträglich zu handeln

- Flexible Parameter-Einstellungen, wie z. B. Phasen, Tiefstststufen usw.

- Kann mit anderen Indikatoren kombiniert werden, um ein Handelssystem zu bilden

Risikoanalyse

- Standard-Score-Strategien sind zu großzügig und erzeugen leicht falsche Signale

- Es müssen geeignete Parameter wie z. B. Perioden und Schwellenwerte festgelegt werden

- Risikokontrolle durch Stop-Loss-Strategie

Optimierungsrichtung

- Optimierung der Zyklusparameter und Suche nach der optimalen Zyklus

- Optimierung von Positiv-Negativ-Thresholds und Verringerung von Falschsignalen

- Erhöhung der Filterbedingungen in Kombination mit anderen Indikatoren

- Erhöhung der Stop-Loss-Strategie

Zusammenfassen

Die Standard-Score-Preis-Breakthrough-Strategie beurteilt, ob der aktuelle Preis in einem außergewöhnlichen Zustand ist, und handelt auf der Grundlage der positiv-negativen Preis-Standard-Score. Die Strategie ist einfach und beidseitig handelbar, aber es gibt auch ein gewisses Risiko. Durch Parameteroptimierung und Stop-Loss kann die Strategie verstärkt werden, um ein vollständiges quantifiziertes Handelssystem mit anderen Kennzahlen zu bilden.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-04 19:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/01/2017

// The author of this indicator is Veronique Valcu. The z-score (z) for a data

// item x measures the distance (in standard deviations StdDev) and direction

// of the item from its mean (U):

// z = (x-StdDev) / U

// A value of zero indicates that the data item x is equal to the mean U, while

// positive or negative values show that the data item is above (x>U) or below

// (x Values of +2 and -2 show that the data item is two standard deviations

// above or below the chosen mean, respectively, and over 95.5% of all data

// items are contained within these two horizontal references (see Figure 1).

// We substitute x with the closing price C, the mean U with simple moving

// average (SMA) of n periods (n), and StdDev with the standard deviation of

// closing prices for n periods, the above formula becomes:

// Z_score = (C - SMA(n)) / StdDev(C,n)

// The z-score indicator is not new, but its use can be seen as a supplement to

// Bollinger bands. It offers a simple way to assess the position of the price

// vis-a-vis its resistance and support levels expressed by the Bollinger Bands.

// In addition, crossings of z-score averages may signal the start or the end of

// a tradable trend. Traders may take a step further and look for stronger signals

// by identifying common crossing points of z-score, its average, and average of average.

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Z-Score Strategy", shorttitle="Z-Score Strategy")

Period = input(20, minval=1)

Trigger = input(0)

reverse = input(false, title="Trade reverse")

hline(Trigger, color=purple, linestyle=line)

xStdDev = stdev(close, Period)

xMA = sma(close, Period)

nRes = (close - xMA) / xStdDev

pos = iff(nRes > Trigger, 1,

iff(nRes < Trigger, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(nRes, color=blue, title="Z-Score")