Quantitative Handelsstrategie basierend auf SMA und EMA

1. Überblick über die Strategie

Die Strategie, die als “Quantitative Trading Strategy” bezeichnet wird, basiert auf den SMA- und EMA-Werten und basiert auf einer Kombination verschiedener Parameter, um ein Handelssignal zu erstellen.

2. Strategieprinzipien

Berechnen Sie die SMA9, SMA50, SMA180 und EMA20 Mittelwerte für den Schlusskurs.

Der Schlusskurs erzeugt BuySignal, wenn der Schlusskurs den Supp überschreitet, und SellSignal, wenn der Schlusskurs den Res überschreitet.

Wenn Sie einen Signal-Trigger kaufen, führen Sie eine Mehrkopf-Positionsstrategie aus. Wenn Sie einen Signal-Trigger verkaufen, löschen Sie die Mehrkopf-Position aus.

Beim Verkauf von Signal-Triggern wird die Strategie des Leeröffnens der Position ausgeführt; beim Kauf von Signal-Triggern wird die Leerstellung der Position beendet.

Drei: Analyse der strategischen Stärken

Die Kombination von mehreren Ebenen bildet das Handelssignal und erhöht die Genauigkeit und Stabilität des Signals.

Die dynamischen Unterstützungs-Widerstandsposten wurden berechnet, um die Handelssignale zu stärken.

Die mittlere und niedrigere Schwankungsmittellinie, die sowohl auf langfristige Trends als auch auf kurzfristige Durchbrüche ausgerichtet ist, erhöht die Strategiechancen für die Gewinnrate.

Die Unterstützung von Binär- und Devisenhandel kann sowohl bei Trends als auch bei Schwankungen profitieren.

4. Strategische Risikoanalyse

Der SMA ist nachlässig, was zu einer Verzögerung des Kauf- und Verkaufssignals führen kann, was die Effektivität der Strategie beeinträchtigt.

Ohne ein Stop-Loss-System könnte der Verlust an Positionen zunehmen.

Die Rückmeldung ist nicht ausreichend, die Parameter auf der Festplatte müssen an den Markt angepasst werden.

Es ist unmöglich, die Auswirkungen eines größeren Black Swan-Vorfalls zu überwinden, da es sich auf technische Indikatoren stützt, um Handelssignale zu erzeugen.

Die Risiken können mit folgenden Lösungen begegnet werden:

- Anpassung der SMA-Gewinnspanne;

- Ein angemessener Stop-Loss;

- Die Ergebnisse der Umfragen wurden in den folgenden Tabellen dargestellt:

- Die Windkontrolle muss weiter verbessert werden.

Fünftens: Strategische Optimierung

Erhöhung der Stop-Loss-Mechanismen auf Basis von Volatilität zur Kontrolle von Einzelschäden.

Die Einführung von maschinellen Lernmodellen, um Trends zu erkennen und Handelssignale zu erzeugen.

Hinzugefügt wurde ein Modul zur Analyse der wichtigsten Preispunkte, um die Genauigkeit der Resistance-Beschlüsse zu verbessern.

Testen Sie verschiedene Kombinationen von Parametern für die Durchschnittslinie, um nach besseren Parametern zu suchen.

6. Zusammenfassung der Strategie

Diese Strategie verwendet die technischen Indikatoren der SMA-Mittellinie und der EMA-Mittellinie, um Handelssignale zu erstellen, und berechnet die dynamischen Unterstützungs-Widerstandswerte, um eine vollständige Logik der Kauf- und Verkaufsstrategie zu bilden. Die Strategie hat die Vorteile der flexiblen Indikatorparameter, des beidseitigen Handels und der Anpassung an verschiedene Situationen, aber auch Probleme wie die Verzögerung der Mittellinie und die unvollständige Stop-Loss.

]

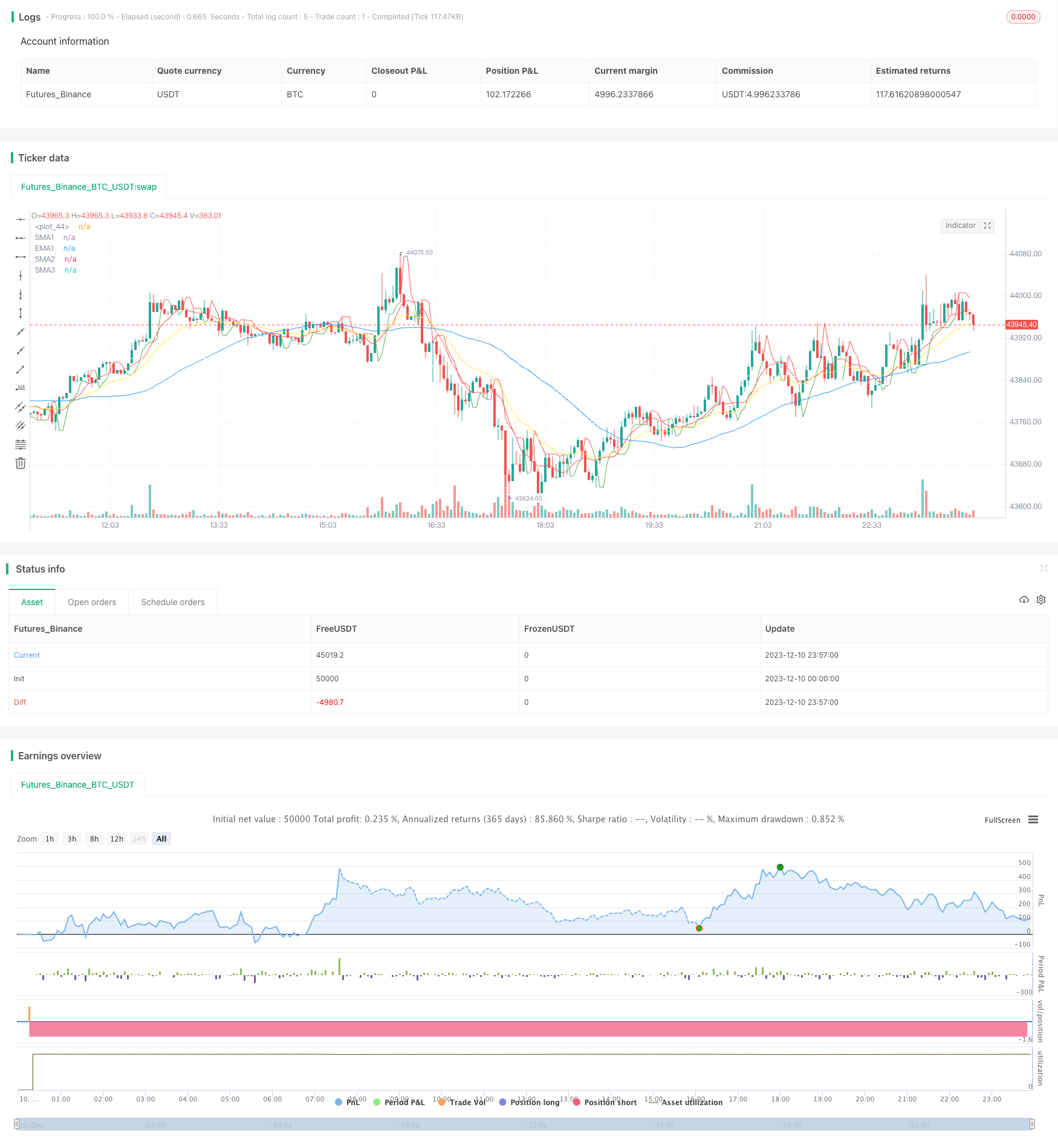

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-11 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="StrategySMA 9/50/180 | EMA 20 | BUY/SELL", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//SMA and EMA code

smaInput1 = input(9, title="SMA1")

smaInput2 = input(50, title="SMA2")

smaInput3 = input(180, title="SMA3")

emaInput1 = input(20, title="EMA1")

sma1 = sma(close, smaInput1)

sma2 = sma(close, smaInput2)

sma3 = sma(close, smaInput3)

EMA1 = ema(close, emaInput1)

plot(sma1, color= color.red , title="SMA1")

plot(sma2, color = color.blue, title="SMA2")

plot(sma3, color= color.white, title="SMA3")

plot(EMA1, color = color.yellow, title="EMA1")

no=input(3,title="BUY/SELL Swing")

Barcolor=input(false,title="BUY/SELL Bar Color")

Bgcolor=input(false,title="BUY/SELL Background Color")

res=highest(high,no)

sup=lowest(low,no)

avd=iff(close>res[1],1,iff(close<sup[1],-1,0))

avn=valuewhen(avd!=0,avd,0)

tsl=iff(avn==1,sup,res)

// Buy/sell signals

BuySignal = crossover(close, tsl)

SellSignal = crossunder(close, tsl)

// Enter long position

strategy.entry("Buy", strategy.long, when=BuySignal)

// Exit long position

strategy.exit("Sell", "Buy", when=SellSignal)

// Enter short position

strategy.entry("Sell", strategy.short, when=SellSignal)

// Exit short position

strategy.exit("Buy", "Sell", when=BuySignal)

colr = close>=tsl ? color.green : close<=tsl ? color.red : na

plot(tsl, color=colr)