Kombinierte quantitative Strategie basierend auf Umkehr und relativer Stärke

Überblick

Die Strategie kombiniert zunächst die Umkehrstrategie von Ulf Jensen in seinem Buch “Wie ich mein Geld auf dem Futures-Markt verdreifache” auf Seite 183 mit einem Vergleich von Relativstärke-Indikatoren, um ein stärkeres Signal zu erhalten. Die Kombinationsstrategie heißt “Quantifizierungsstrategie basierend auf der Kombination von Umkehr und Relativstärke”.

Die Hauptidee dieser Strategie ist es, mehrere Faktoren gleichzeitig zu beurteilen, die beiden Signale, den Umkehrfaktor und die relative Stärke zu vergleichen, zu kombinieren, und zu kaufen oder zu verkaufen, wenn beide gleichzeitig Signale senden, um die Stabilität der Strategie zu verbessern.

Strategieprinzip

Der erste Teil ist die Umkehrstrategie. Diese Strategie wird unter folgenden Bedingungen ausgeführt: Die Schlusskosten sind in den letzten zwei Tagen kontinuierlich gestiegen, und die Stochastic Slow Line am 9. Tag liegt unter 50. Die Ausgleichsbedingung ist: Die Schlusskosten sind in den letzten zwei Tagen kontinuierlich gefallen, und die Stochastic Fast Line am 9. Tag liegt über 50.

Der zweite Teil ist ein Vergleich der relativen Stärke. Der Indikator berechnet den Moving Average der N-Tage-Schlusskursveränderung des Zielaktien-Index mit dem Index der Marke und vergleicht ihn mit den vorher festgelegten Kauf- und Verkaufsgrenzen und Positionsbändern. Wenn der Indikator über den Kauf- und Kaufbereich geht, geht er unter den Verkaufsgrenzen, geht er unter den Positionen, geht er unter den Positionen, geht er unter den Positionen, geht er unter den Positionen, geht er unter den Positionen, geht er unter den Positionen, geht er unter den Positionen.

Die Kombinationsstrategie beurteilt die beiden Teile des Signals gleichzeitig und führt die entsprechenden Kauf- oder Verkaufshandlungen nur dann durch, wenn beide das gleiche Signal senden (doppelkäufer oder doppelverkäufer).

Analyse der Stärken

Die Strategie kombiniert den Umkehrfaktor mit dem Relativstärkenfaktor, um die Vorteile beider zu nutzen. Die Umkehrstrategie erfasst kurzfristige Extreme und die Relativstärkenstrategie die wichtigsten Trends in der Großstadt. Beide Signale werden gleichzeitig ausgegeben, was die Signalzuverlässigkeit erhöht und einen Teil der durch Geräusch verursachten Fehlsignale filtert.

Stochastic Indicators als Überkauf-Überverkauf-Unterteilungsindikatoren sind auch geeignet, um die Wendepunkte besser zu beurteilen. Kombinationen mit Trendindikatoren wie beispielsweise Moving Averages können auch zu einer ausgereiften Kombinationsstrategie führen.

Risikoanalyse

Die größte Gefahr einer Umkehrstrategie besteht darin, dass man nicht den Zeitpunkt der Umkehrung des Marktes erkennen kann, in dem eine weitere Umkehrung nach einem Verlust möglich ist. In diesem Fall können die Indikatoren der relativen Stärke eine Rolle spielen, um zu beurteilen, ob ein großer Trend sich verändert.

Das Risiko einer relativ starken Strategie besteht darin, dass die Indikatorparameter falsch eingestellt sind, was zu zu vielen falschen Signalen führt. In diesem Fall kann die Umkehrstrategie als Filter wirken und unnötige Geschäfte reduzieren.

Optimierungsrichtung

Diese Strategie kann in folgenden Bereichen optimiert werden:

Test mehr Umkehrfaktoren und suche nach einer optimalen Umkehrstrategie. Derzeit wird nur eine einfache N-Tage-Hoch/Neu-Tief-Statistikstrategie verwendet.

Test und Optimierung der Parameter für die relative Stärke, um die optimale Kombination zu finden. Die aktuellen Parameter-Einstellungen sind subjektiv und möglicherweise nicht optimal.

Erhöhung der Stop-Loss-Strategie. Die Strategie hat derzeit keine Stop-Loss-Einstellung, und die Erhöhung der angemessenen Stop-Loss kann das Verlustrisiko kontrollieren.

Es ist möglich, Indizes für verschiedene Kennzahlen zu testen und dann die relative Stärke mit den Zielaktien zu berechnen, um die am besten geeigneten Indizes zu finden.

Zusammenfassen

Diese Strategie kombiniert den Umkehrfaktor mit dem Relativstärkefaktor, um die Signalqualität zu verbessern. Sie ist eine ausgereifte Kombinationsstrategie. Die Strategie hat noch viel Optimierungsraum und kann durch Optimierung der Parameter, Stop-Loss-Strategie und Anpassung der Strategiekombination verbessert werden.

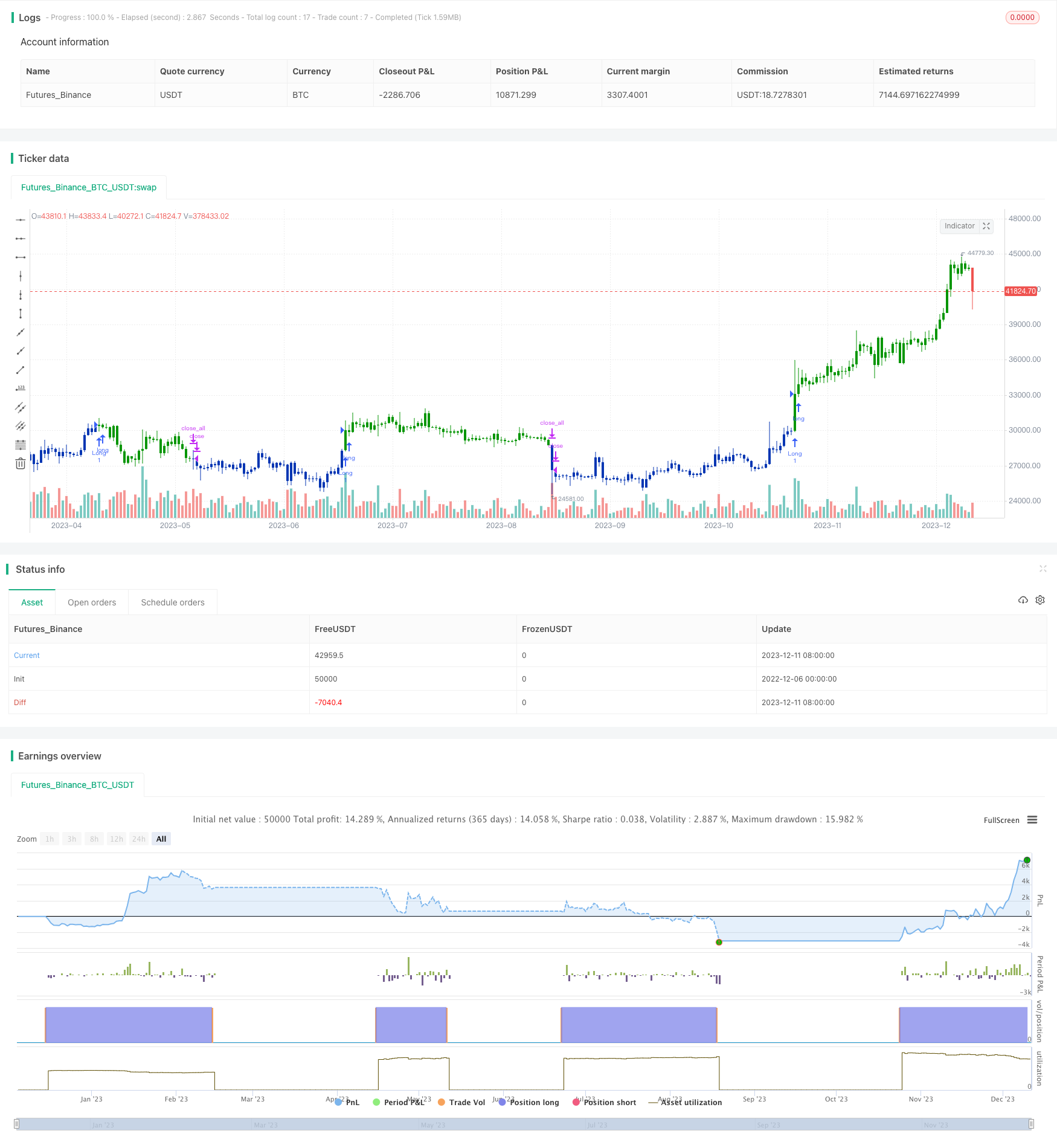

/*backtest

start: 2022-12-06 00:00:00

end: 2023-12-12 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/10/2019

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// Comparative Relative Strength Strategy for ES

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

CRS(a, b, len, BuyBand, SellBand, CloseBand) =>

pos = 0.0

as = security(a, timeframe.period, close)

bs = security(b, timeframe.period, close)

nRes = sma(as/bs, len)

pos := iff(nRes > BuyBand, 1,

iff(nRes < SellBand, -1,

iff(pos[1] == 1 and nRes < CloseBand, 0,

iff(pos[1] == -1 and nRes > CloseBand, 0, nz(pos[1], 0)))))

pos

strategy(title="Combo Backtest 123 Reversal & Comparative Relative Strength", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

a = syminfo.tickerid

b = input("BTC_USDT:swap", type=input.symbol)

LengthCRS = input(10)

BuyBand = input(0.9988, step = 0.0001)

SellBand = input(0.9960, step = 0.0001)

CloseBand = input(0.9975, step = 0.0001)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posCRS = CRS(a, b, LengthCRS, BuyBand, SellBand, CloseBand)

pos = iff(posReversal123 == 1 and posCRS == 1 , 1,

iff(posReversal123 == -1 and posCRS == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )