Volumen-Preis-Balance-Gleitende-Durchschnitts-Strategie

Überblick

Diese Strategie ist eine verbesserte Version des klassischen MACD-Indikators, der 11 verschiedene Arten von Moving Averages verwendet, um die Kurskurve zu glätten und die Fehlsignale zu reduzieren. Der Indikator besteht aus einer schnellen, einer langsamen und einer Säule.

Strategieprinzip

Berechnung des schnellen Moving Averages MA12 Erlaubt die Auswahl von 11 verschiedenen Moving Average-Berechnungsmethoden, wobei die Variation Rate Line VAR als Default verwendet wird.

Berechnung eines langsamen Moving Averages MA26 Ermöglicht die Auswahl von 11 verschiedenen Moving Average-Berechnungsmethoden, wobei die VAR-Rate-Linie als Standard verwendet wird.

Berechnen Sie die Schnell-Linien-Differenz SRC2 = MA12 - MA26。

Für die Berechnung der SRC2-Triggerlinie MATR wird ein Moving Average mit einer Länge von 9 verwendet, wobei 11 Berechnungsmethoden zur Auswahl stehen, wobei die Variablen-Rate-Linie VAR als Default verwendet wird.

Berechnen Sie die MACD-Säule HIST = SRC2 - MATR. Die Säule erzeugt ein Kaufsignal, wenn sie sich von einer negativen zu einer positiven Zahl verändert, und ein Verkaufsignal, wenn sie sich von einer positiven zu einer negativen Zahl verändert.

Analyse der Stärken

11 verschiedene Moving Averages zur Berechnung von Schnell- und Triggerlinien sind verfügbar, was die Verzögerung der üblichen Moving Averages erheblich reduziert und die Genauigkeit der Vorhersage erhöht.

Die Variation Rate Line (VAR) kann die Gewichtung des Moving Averages automatisch anpassen, um besser auf Marktveränderungen reagieren zu können.

Der doppelte Moving Average, der den Buffer-Zonen-Prinzip verwendet, filtert effektiv Marktlärm.

Die MACD-Säulen als Trigger überwinden das Verzögerungsproblem, das bei der Kreuzung herkömmlicher MACD-Schnell-Lang-Linien auftritt.

Risikoanalyse

Die MACD-Indikatoren haben eine schwache Beurteilung von Trendschwankungen.

Der bewegliche Durchschnitt selbst erzeugt eine gewisse Verzögerung. Die VAR-Wechselrate-Linie kann teilweise erleichtert, aber nicht vollständig gelöst werden.

Die Fehlerakkumulation führt zu falschen Signalen oder zu fehlenden Signalen.

Optimierungsrichtung

Die Methode zur Berechnung von Moving Averages, die auf spezifische Marktsituationen abgestimmt sind, wird ausgewählt. Die Kombination von Rückmeldungsergebnissen wird mit einer relativ genauen Auswahl kombiniert.

Optimieren Sie die Längeparameter für Schnell- und Triggerlinien, um die optimale Kombination von Parametern zu finden, um Fehlsignale zu reduzieren.

Hinzufügen von zusätzlichen Indikatoren, um die Kauf- und Verkaufssignale zu bestätigen, können Indikatoren wie RSI, Bollinger Bands und andere berücksichtigt werden.

Zusammenfassen

Diese Strategie ist eine optimierte Version des klassischen MACD-Indikators. Die Berechnung des MACD mit Hilfe von mehreren Moving Average-Modellen mit schnellen und langen Linien und Pylonlinien erhöht die Praktikabilität des Indikators erheblich. Es gibt jedoch einige Einschränkungen, die ständig optimiert werden müssen, um den maximalen Nutzen im Handel zu erzielen.

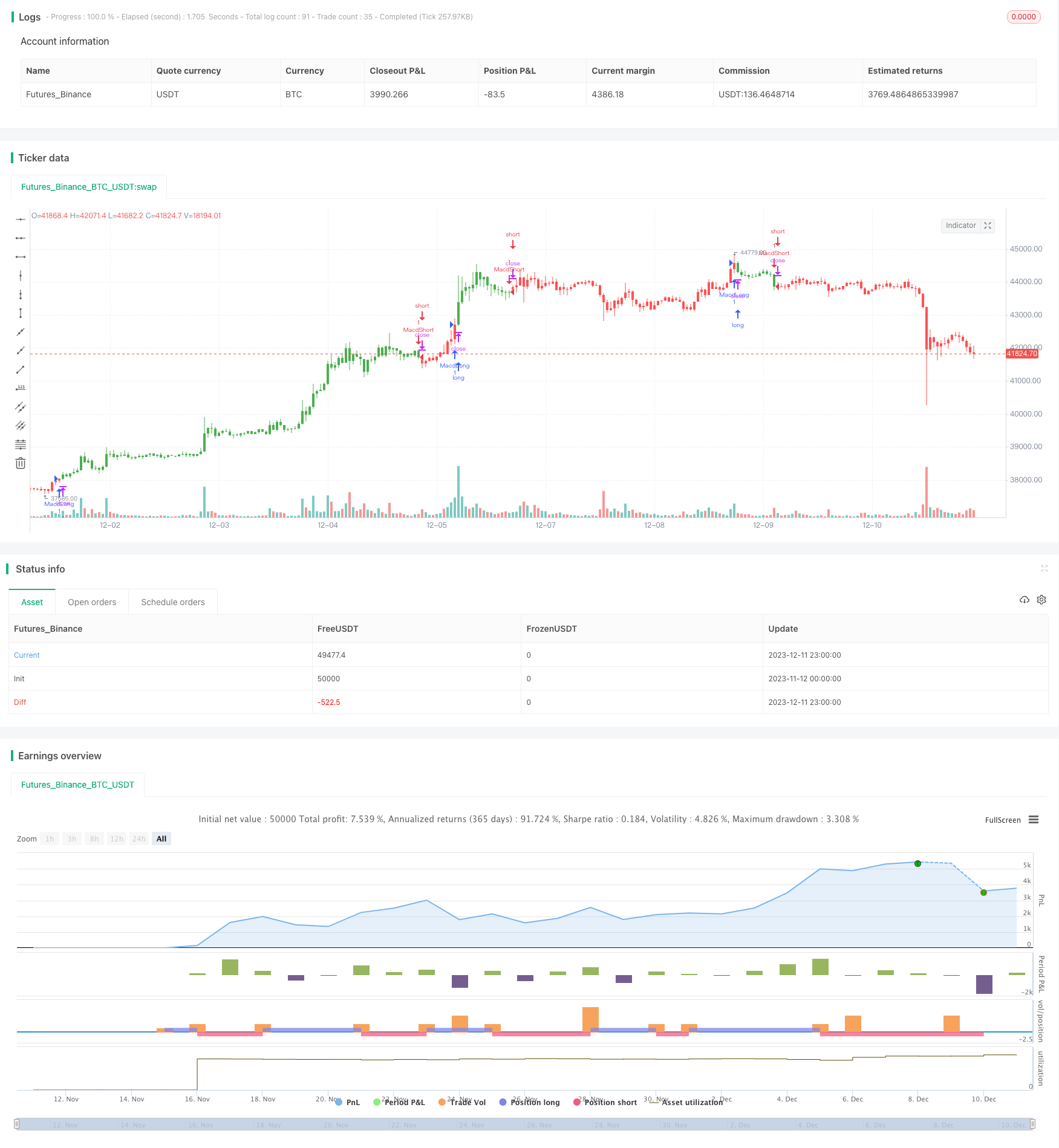

/*backtest

start: 2023-11-12 00:00:00

end: 2023-12-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//developer: Gerald Appel

//author: @kivancozbilgic

strategy("MACD ReLoaded","MACDRe", overlay=true)

src = input(close, title="Source")

length=input(12, "Short Moving Average Length", minval=1)

length1=input(26, "Long Moving Average Length", minval=1)

length2=input(9, "Trigger Length", minval=1)

T3a1 = input(0.7, "TILLSON T3 Volume Factor", step=0.1)

barcoloring = input(title="Bar Coloring On/Off ?", type=input.bool, defval=true)

mav = input(title="Moving Average Type", defval="VAR", options=["SMA", "EMA", "WMA", "DEMA", "TMA", "VAR", "WWMA", "ZLEMA", "TSF", "HULL", "TILL"])

Var_Func(src,length)=>

valpha=2/(length+1)

vud1=src>src[1] ? src-src[1] : 0

vdd1=src<src[1] ? src[1]-src : 0

vUD=sum(vud1,9)

vDD=sum(vdd1,9)

vCMO=nz((vUD-vDD)/(vUD+vDD))

VAR=0.0

VAR:=nz(valpha*abs(vCMO)*src)+(1-valpha*abs(vCMO))*nz(VAR[1])

VAR=Var_Func(src,length)

DEMA = ( 2 * ema(src,length)) - (ema(ema(src,length),length) )

Wwma_Func(src,length)=>

wwalpha = 1/ length

WWMA = 0.0

WWMA := wwalpha*src + (1-wwalpha)*nz(WWMA[1])

WWMA=Wwma_Func(src,length)

Zlema_Func(src,length)=>

zxLag = length/2==round(length/2) ? length/2 : (length - 1) / 2

zxEMAData = (src + (src - src[zxLag]))

ZLEMA = ema(zxEMAData, length)

ZLEMA=Zlema_Func(src,length)

Tsf_Func(src,length)=>

lrc = linreg(src, length, 0)

lrc1 = linreg(src,length,1)

lrs = (lrc-lrc1)

TSF = linreg(src, length, 0)+lrs

TSF=Tsf_Func(src,length)

HMA = wma(2 * wma(src, length / 2) - wma(src, length), round(sqrt(length)))

T3e1=ema(src, length)

T3e2=ema(T3e1,length)

T3e3=ema(T3e2,length)

T3e4=ema(T3e3,length)

T3e5=ema(T3e4,length)

T3e6=ema(T3e5,length)

T3c1=-T3a1*T3a1*T3a1

T3c2=3*T3a1*T3a1+3*T3a1*T3a1*T3a1

T3c3=-6*T3a1*T3a1-3*T3a1-3*T3a1*T3a1*T3a1

T3c4=1+3*T3a1+T3a1*T3a1*T3a1+3*T3a1*T3a1

T3=T3c1*T3e6+T3c2*T3e5+T3c3*T3e4+T3c4*T3e3

getMA(src, length) =>

ma = 0.0

if mav == "SMA"

ma := sma(src, length)

ma

if mav == "EMA"

ma := ema(src, length)

ma

if mav == "WMA"

ma := wma(src, length)

ma

if mav == "DEMA"

ma := DEMA

ma

if mav == "TMA"

ma := sma(sma(src, ceil(length / 2)), floor(length / 2) + 1)

ma

if mav == "VAR"

ma := VAR

ma

if mav == "WWMA"

ma := WWMA

ma

if mav == "ZLEMA"

ma := ZLEMA

ma

if mav == "TSF"

ma := TSF

ma

if mav == "HULL"

ma := HMA

ma

if mav == "TILL"

ma := T3

ma

ma

MA12=getMA(src, length)

Var_Func1(src,length1)=>

valpha1=2/(length1+1)

vud11=src>src[1] ? src-src[1] : 0

vdd11=src<src[1] ? src[1]-src : 0

vUD1=sum(vud11,9)

vDD1=sum(vdd11,9)

vCMO1=nz((vUD1-vDD1)/(vUD1+vDD1))

VAR1=0.0

VAR1:=nz(valpha1*abs(vCMO1)*src)+(1-valpha1*abs(vCMO1))*nz(VAR1[1])

VAR1=Var_Func1(src,length1)

DEMA1 = ( 2 * ema(src,length1)) - (ema(ema(src,length1),length1) )

Wwma_Func1(src,length1)=>

wwalpha1 = 1/ length1

WWMA1 = 0.0

WWMA1 := wwalpha1*src + (1-wwalpha1)*nz(WWMA1[1])

WWMA1=Wwma_Func1(src,length1)

Zlema_Func1(src,length1)=>

zxLag1 = length1/2==round(length1/2) ? length1/2 : (length1 - 1) / 2

zxEMAData1 = (src + (src - src[zxLag1]))

ZLEMA1 = ema(zxEMAData1, length1)

ZLEMA1=Zlema_Func1(src,length1)

Tsf_Func1(src,length1)=>

lrc1 = linreg(src, length1, 0)

lrc11 = linreg(src,length1,1)

lrs1 = (lrc1-lrc11)

TSF1 = linreg(src, length1, 0)+lrs1

TSF1=Tsf_Func1(src,length1)

HMA1 = wma(2 * wma(src, length1 / 2) - wma(src, length1), round(sqrt(length1)))

T3e11=ema(src, length1)

T3e21=ema(T3e11,length1)

T3e31=ema(T3e21,length1)

T3e41=ema(T3e31,length1)

T3e51=ema(T3e41,length1)

T3e61=ema(T3e51,length1)

T3c11=-T3a1*T3a1*T3a1

T3c21=3*T3a1*T3a1+3*T3a1*T3a1*T3a1

T3c31=-6*T3a1*T3a1-3*T3a1-3*T3a1*T3a1*T3a1

T3c41=1+3*T3a1+T3a1*T3a1*T3a1+3*T3a1*T3a1

T31=T3c11*T3e61+T3c21*T3e51+T3c31*T3e41+T3c41*T3e31

getMA1(src, length1) =>

ma1 = 0.0

if mav == "SMA"

ma1 := sma(src, length1)

ma1

if mav == "EMA"

ma1 := ema(src, length1)

ma1

if mav == "WMA"

ma1 := wma(src, length1)

ma1

if mav == "DEMA"

ma1 := DEMA1

ma1

if mav == "TMA"

ma1 := sma(sma(src, ceil(length1 / 2)), floor(length1 / 2) + 1)

ma1

if mav == "VAR"

ma1 := VAR1

ma1

if mav == "WWMA"

ma1:= WWMA1

ma1

if mav == "ZLEMA"

ma1 := ZLEMA1

ma1

if mav == "TSF"

ma1 := TSF1

ma1

if mav == "HULL"

ma1 := HMA1

ma1

if mav == "TILL"

ma1 := T31

ma1

ma1

MA26=getMA1(src, length1)

src2=MA12-MA26

Var_Func2(src2,length2)=>

valpha2=2/(length2+1)

vud12=src2>src2[1] ? src2-src2[1] : 0

vdd12=src2<src2[1] ? src2[1]-src2 : 0

vUD2=sum(vud12,9)

vDD2=sum(vdd12,9)

vCMO2=nz((vUD2-vDD2)/(vUD2+vDD2))

VAR2=0.0

VAR2:=nz(valpha2*abs(vCMO2)*src2)+(1-valpha2*abs(vCMO2))*nz(VAR2[1])

VAR2=Var_Func2(src2,length2)

DEMA2 = ( 2 * ema(src2,length2)) - (ema(ema(src2,length2),length2) )

Wwma_Func2(src2,length2)=>

wwalpha2 = 1/ length2

WWMA2 = 0.0

WWMA2 := wwalpha2*src2 + (1-wwalpha2)*nz(WWMA2[1])

WWMA2=Wwma_Func2(src2,length2)

Zlema_Func2(src2,length2)=>

zxLag2 = length2/2==round(length2/2) ? length2/2 : (length2 - 1) / 2

zxEMAData2 = (src2 + (src2 - src2[zxLag2]))

ZLEMA2 = ema(zxEMAData2, length2)

ZLEMA2=Zlema_Func2(src2,length2)

Tsf_Func2(src2,length2)=>

lrc2 = linreg(src2, length2, 0)

lrc12 = linreg(src2,length2,1)

lrs2 = (lrc2-lrc12)

TSF2 = linreg(src2, length2, 0)+lrs2

TSF2=Tsf_Func2(src2,length2)

HMA2 = wma(2 * wma(src2, length2 / 2) - wma(src2, length2), round(sqrt(length2)))

T3e12=ema(src2, length2)

T3e22=ema(T3e12,length2)

T3e32=ema(T3e22,length2)

T3e42=ema(T3e32,length2)

T3e52=ema(T3e42,length2)

T3e62=ema(T3e52,length2)

T3c12=-T3a1*T3a1*T3a1

T3c22=3*T3a1*T3a1+3*T3a1*T3a1*T3a1

T3c32=-6*T3a1*T3a1-3*T3a1-3*T3a1*T3a1*T3a1

T3c42=1+3*T3a1+T3a1*T3a1*T3a1+3*T3a1*T3a1

T32=T3c12*T3e62+T3c22*T3e52+T3c32*T3e42+T3c42*T3e32

getMA2(src2, length2) =>

ma2 = 0.0

if mav == "SMA"

ma2 := sma(src2, length2)

ma2

if mav == "EMA"

ma2 := ema(src2, length2)

ma2

if mav == "WMA"

ma2 := wma(src2, length2)

ma2

if mav == "DEMA"

ma2 := DEMA2

ma2

if mav == "TMA"

ma2 := sma(sma(src2, ceil(length2 / 2)), floor(length2 / 2) + 1)

ma2

if mav == "VAR"

ma2 := VAR2

ma2

if mav == "WWMA"

ma2 := WWMA2

ma2

if mav == "ZLEMA"

ma2 := ZLEMA2

ma2

if mav == "TSF"

ma2 := TSF2

ma2

if mav == "HULL"

ma2 := HMA2

ma2

if mav == "TILL"

ma2 := T32

ma2

ma2

MATR=getMA2(MA12-MA26, length2)

hist = src2 - MATR

FromMonth = input(defval = 9, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromYear = input(defval = 2018, title = "From Year", minval = 999)

ToMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

ToYear = input(defval = 9999, title = "To Year", minval = 999)

start = timestamp(FromYear, FromMonth, FromDay, 00, 00)

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59)

window() => time >= start and time <= finish ? true : false

buySignal = crossover(hist, 0)

if (crossover(hist, 0))

strategy.entry("MacdLong", strategy.long, comment="MacdLong")

sellSignal = crossunder(hist, 0)

if (crossunder(hist, 0))

strategy.entry("MacdShort", strategy.short, comment="MacdShort")

buy1= barssince(buySignal)

sell1 = barssince(sellSignal)

color1 = buy1[1] < sell1[1] ? color.green : buy1[1] > sell1[1] ? color.red : na

barcolor(barcoloring ? color1 : na)

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)