Bollinger Volume Breakout Strategie

Überblick

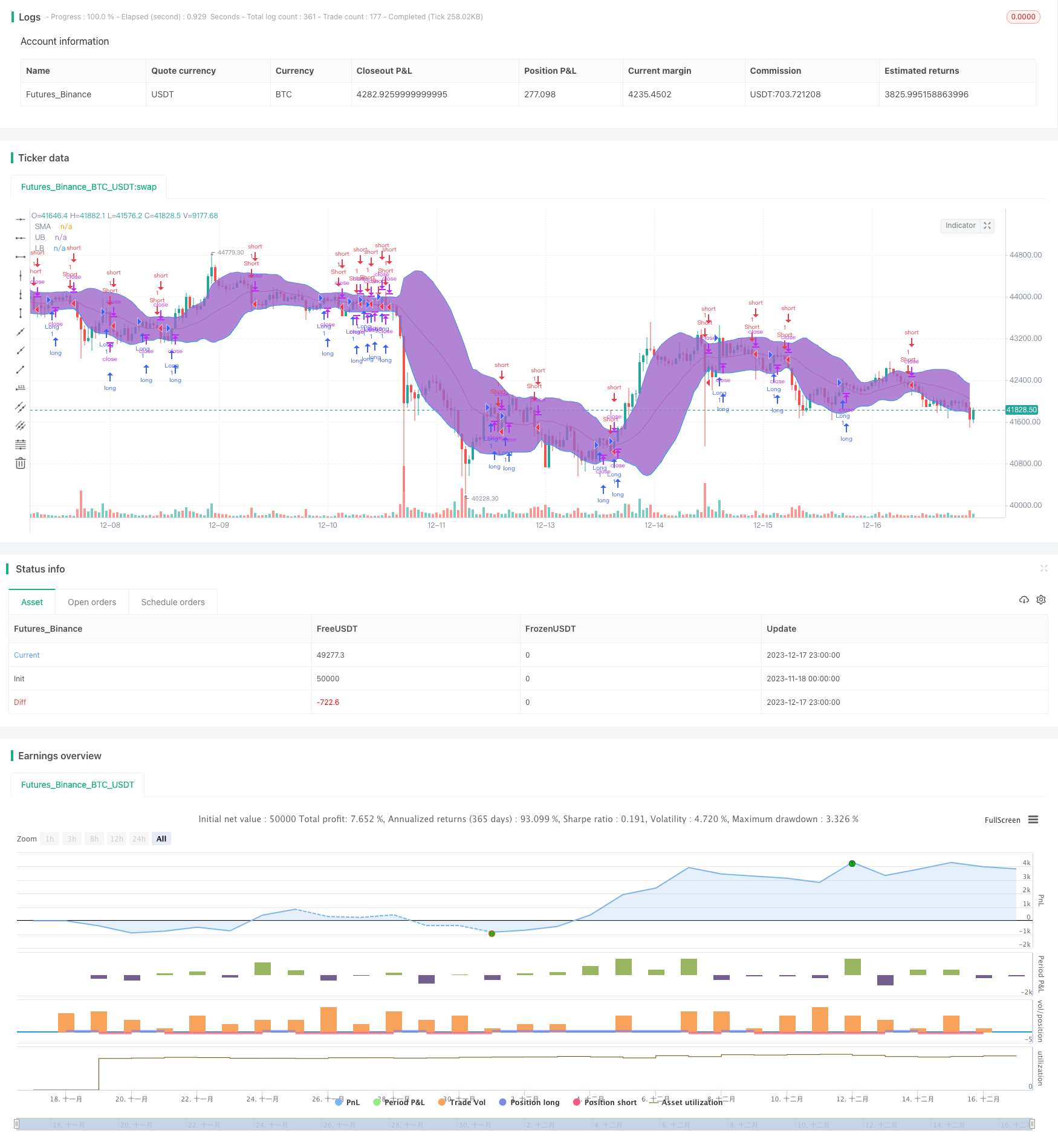

Die Bollinger Bands-Strategie nutzt die Bollinger Bands als Indikator für die Identifizierung von Aktienwerten. Die Strategie nutzt die Bollinger Bands, um zu bestimmen, ob eine Aktie überbewertet oder unterbewertet ist, und kombiniert sie mit dem Moving Average des Aktienpreises, um ein Handelssignal zu senden. Wenn der Preis übertrainiert wird, wird angenommen, dass die Aktie unterbewertet ist, was ein Kaufsignal erzeugt.

Grundsätze

Die Bollinger Bands bestehen aus einer mittleren, einer oberen und einer unteren Bahn. Die mittlere Bahn ist ein einfacher gleitender Durchschnitt von n Tagen. Die oberen und unteren Bahnen sind die beiden unteren Standardabweichungen der mittleren Bahn.

Die Strategie berechnet zunächst die 20-tägige mittlere, obere und untere Bahn der Aktienpreise. Dann wird beurteilt, ob die Aktienpreise höher oder niedriger als die mittlere Bahn sind. Wenn sie höher als die mittlere Bahnlinie sind, ist dies ein Kaufsignal, wenn sie unter der mittleren Bahnlinie sind, ist dies ein Verkaufssignal.

Vorteile

Der größte Vorteil dieser Strategie besteht darin, dass die Bollinger Bands verwendet werden, um die hohen und niedrigen Bewertungen der Aktienpreise zu bestimmen, um die Probleme des blinden Handels zu vermeiden. Wenn die Aktienpreise überbewertet sind, gibt die Strategie ein Verkaufssignal ab. Wenn die Aktienpreise unterbewertet sind, gibt die Strategie ein Kaufsignal.

Zusätzlich wird der Moving Average als Hilfsindikator eingesetzt. Die Aktienpreise brechen tatsächlich die Moving Averages und sind ein stärkeres Trendsignal. In Kombination mit dem Hoch- und Unterbewertungsurteil der Bollinger Bands können die Strategie-Signale genauer gemacht werden.

Die Gefahr

Das größte Risiko dieser Strategie liegt in den Bollinger-Bändern selbst. Wenn die Aktienpreise außergewöhnlich schwanken, ändert sich auch die Reichweite der Bollinger-Bänder. Es kann vorkommen, dass die Aktienpreise deutlich überschätzt oder unterbewertet sind, ohne die Auf- und Abwärtsbewegung der Bollinger-Bänder zu berühren.

Außerdem besteht ein gewisses Risiko, wenn man sich nur auf technische Indikatoren verlässt, ohne die grundlegenden Informationen über die Aktien zu berücksichtigen. Zum Beispiel Aktien, deren Erträge sinken, aber die Aktienpreise unterbewertet sind, oder Aktien, deren Leistungen schnell wachsen, aber die Aktienpreise hoch sind. In diesen Fällen können die Strategie-Signale von den tatsächlichen Werten der Aktien abweichen.

Optimierungsrichtung

Diese Strategie kann in folgenden Bereichen optimiert werden:

Erhöhung der Stop-Loss-Mechanismen. Der Zwangsstop-Loss-Ausstieg erfolgt, wenn der Aktienkurs im Verhältnis zum Kaufpreis einen bestimmten Prozentsatz abnimmt. Dies ist der maximale Verlust, den eine Strategie effektiv kontrollieren kann.

Kombination von Fundamentaldaten und technischen Indikatoren. Hinzufügen von Urteilsregeln für Fundamentaldaten wie PE, PB und andere, um den Kauf von Aktien zu vermeiden, die tatsächlich überbewertet sind.

Dynamische Anpassungsparameter. So können die Bollinger Bands dynamisch angepasst werden, um den Kurs der einzelnen Aktien besser an die Kursschwankungen anzupassen. Parameter wie die Dauer der Bollinger Bands, die Multiplikation der Standarddifferenz usw.

Zusammenfassen

Die Bollinger-Drehkraft-Break-Strategie sendet Handelssignale aus, indem sie die Indikatoren unterstützt, um das Risiko von Blindhandel zu vermeiden und die Geräuschsignale wirksam zu filtern. Es gibt jedoch auch eine gewisse Einschränkung, die die Auswirkungen von außergewöhnlichen Schwankungen nicht vollständig vermeiden kann. In Zukunft kann die Strategie optimiert werden, um die Strategie stabiler und zuverlässiger zu machen.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="NoScoobies Bollinger Bands", overlay=true)

source = close

length = input(20, minval=1, title = "Period") //Length of the Bollinger Band

mult = input(1.5, minval=0.001, maxval=50, title = "Standard Deviation") // Use 1.5 SD for 20 period MA; Use 2 SD for 10 period MA

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

long=crossover(source, basis)

short=crossunder(source, basis)

close_long=crossunder(source, upper)

close_short=crossover(source, lower)

if long

strategy.entry("Long", strategy.long)

strategy.close("Long", when = close_long)

if short

strategy.entry("Short", strategy.short)

strategy.close("Short", when = close_short)

plot(basis, color=color.red,title= "SMA")

p1 = plot(upper, color=color.blue,title= "UB")

p2 = plot(lower, color=color.blue,title= "LB")

fill(p1, p2)