Absicherung einer Schockumkehrstrategie

Überblick

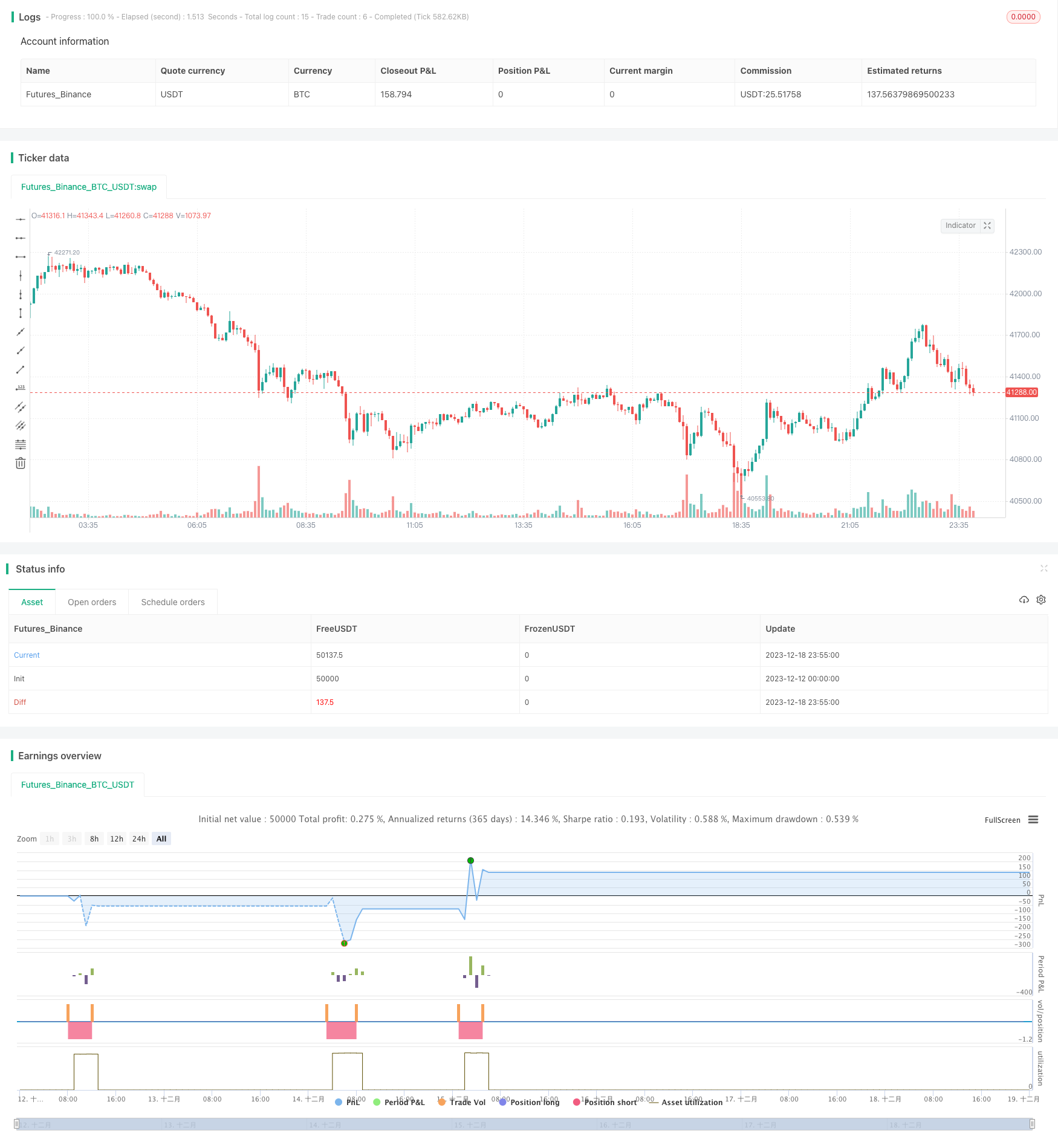

Eine Short-Line-Handelsstrategie, bei der mehrere Indikatoren wie die Bollinger Bands, die Bollinger Bands, die ADX und die Zufallsindikatoren genutzt werden, um die Wendepunkte zu identifizieren und in der Nähe der Wendepunkte eine Sicherung zu betreiben. Die Strategie bestätigt die Handelssignale hauptsächlich durch die Bestimmung, ob die Preise übermäßig expandiert sind, indem sie die Bollinger Bands und die Bollinger Bands verwendet, während die ADX die Trendstärke und die Zufallsindikatoren verwendet, um die Überkauf-Überverkaufszonen zu beurteilen und eine Bolling-Position in der Nähe der Wendepunkte aufzubauen.

Strategieprinzip

Die Umkehrung der Absicherungsschwankungen basiert auf den folgenden Regeln:

Wenn der Abschlusskurs die Bollinger Bands überschreitet und die Bollinger Bands überschreitet, ist der Preis möglicherweise überkauft. Wenn der ADX kleiner als 30 ist, ist der Trend nicht stark, und der Zufallsindikator größer als 50 ist in der Überkaufzone.

Wenn der Abschlusskurs unterhalb der Bollinger Bands und unterhalb der Bollinger Bands liegt, ist dies ein Hinweis darauf, dass der Preis möglicherweise in der Überverkaufszone ist. Wenn der ADX unter 30 liegt, ist dies ein Hinweis darauf, dass der Trend nicht stark ist, während der Zufallsindikator unter 50 in der Überverkaufszone ist.

Der Stop-Loss-Ausgang ist nur möglich, wenn der Schlusskurs unterhalb der Brin-Band-Absenkung oder der Umschlag-Absenkung liegt oder der Zufallsindikator unter 50 liegt.

Die Bedingungen für ein Stop-Loss-Exit sind, dass der Schlusskurs höher ist als der Brin-Band-Rail oder der Blink-Line-Rail oder ein zufälliger Indikator größer als 50.

Mit diesen Beurteilungsregeln können wir eine Sicherungsposition in der Nähe der Wendepunkte aufbauen und kurzfristige Preisschwankungen nutzen, um zu profitieren.

Analyse der Stärken

Diese Strategie hat folgende Vorteile:

Die Verwendung von mehreren Indikatoren kann die Bestätigung von Handelssignalen und die Vermeidung von False-Breakings wirksam unterstützen.

Der Trendwechsel ist ein Trendwechsel, bei dem die Erfolgsrate relativ hoch ist.

Die Risiken können durch die Verwendung von Absicherungen wirksam kontrolliert werden.

Die Transaktionsfrequenz ist hoch und eignet sich für kurze Linien.

Die Einnahmen stammen hauptsächlich aus Preisschwankungen und sind nicht vollständig auf eine Trendwende angewiesen.

Risikoanalyse

Es gibt einige Risiken bei der Umkehrung der Hedge-Shock-Strategie, die beachtet werden müssen:

Die Wahrscheinlichkeit eines Fehlschlags der Umkehrung ist nach wie vor vorhanden, was zu größeren Verlusten führen wird.

Es ist häufig zu optimistisch, um zu handeln.

Es ist unwahrscheinlich, dass der Zeitpunkt der Umkehrung zu einer Vergrößerung der Verluste führt.

Die Wahrscheinlichkeit von Trend Mutation Mutationen besteht und sollte auf der Hut sein.

Für diese Risiken müssen wir die Kennzahlen optimieren, die Stop-Loss-Parameter streng kontrollieren und die Richtung in Kombination mit Trends und Fundamentalanalysen bestimmen.

Optimierungsrichtung

Diese Strategie kann auch in folgenden Richtungen optimiert werden:

Optimierung der Kennzahlen und Verbesserung der Qualität der Handelssignale.

Es ist wichtig, die grundlegenden Faktoren zu beurteilen und die gegenwärtigen Trends zu vermeiden.

Die Kombination von V-Form-Umkehr-Urteilsvermögen erhöht die Erfolgsrate.

Dynamische Anpassung der Stop-Loss-Werte.

Optimierung der Vermögensverwaltung und strenge Kontrolle der Einzelschäden.

Zusammenfassen

Die Strategie zur Absicherung von Shock-Reversal-Operationen in der Nähe von Reversal-Punkten wird durch mehrere Indikatoren beurteilt und hat die Vorteile einer hohen Handelsfrequenz und eines leicht kontrollierbaren Risikos. Die Risiken des Reversal-Handels können jedoch nicht ignoriert werden. Wir müssen die Strategie ständig optimieren und die Handelsregeln strikt befolgen, um diese effiziente Short-Line-Handelsstrategie zu nutzen.

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-19 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © exlux99

//@version=5

strategy("Contrarian Scalping Counter Trend",overlay=true)

//bollinger bands

length = input.int(20, minval=1, title="Length BB")

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev BB")

basis = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

//envelope

len = input.int(20, title="Length Envelope", minval=1)

percent = input(1.0)

exponential = input(false)

envelope = exponential ? ta.ema(src, len) : ta.sma(src, len)

k = percent/100.0

upper_env = envelope * (1 + k)

lower_env = envelope * (1 - k)

//adx

adxlen = input(14, title="ADX Smoothing")

dilen = input(14, title="DI Length")

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

plusDM = na(up) ? na : (up > down and up > 0 ? up : 0)

minusDM = na(down) ? na : (down > up and down > 0 ? down : 0)

truerange = ta.rma(ta.tr, len)

plus = fixnan(100 * ta.rma(plusDM, len) / truerange)

minus = fixnan(100 * ta.rma(minusDM, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adx = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

sig = adx(dilen, adxlen)

//stochastic

periodK = input.int(50, title="%K Length", minval=1)

smoothK = input.int(20, title="%K Smoothing", minval=1)

stock = ta.sma(ta.stoch(close, high, low, periodK), smoothK)

short=close> upper and close >upper_env and sig < 30 and stock > 50

long=close< lower and close <lower_env and sig < 30 and stock < 50

short_exit= close < lower or close<lower_env or stock <50

long_exit=close > lower or close>lower_env or stock >50

strategy.entry("short",strategy.short,when=short)

strategy.close("short",when=short_exit)

strategy.entry("long",strategy.long,when=long)

strategy.close('long',when=long_exit)