Yunni-Strategie für den Durchbruch mit dem doppelten gleitenden Durchschnitt

Überblick

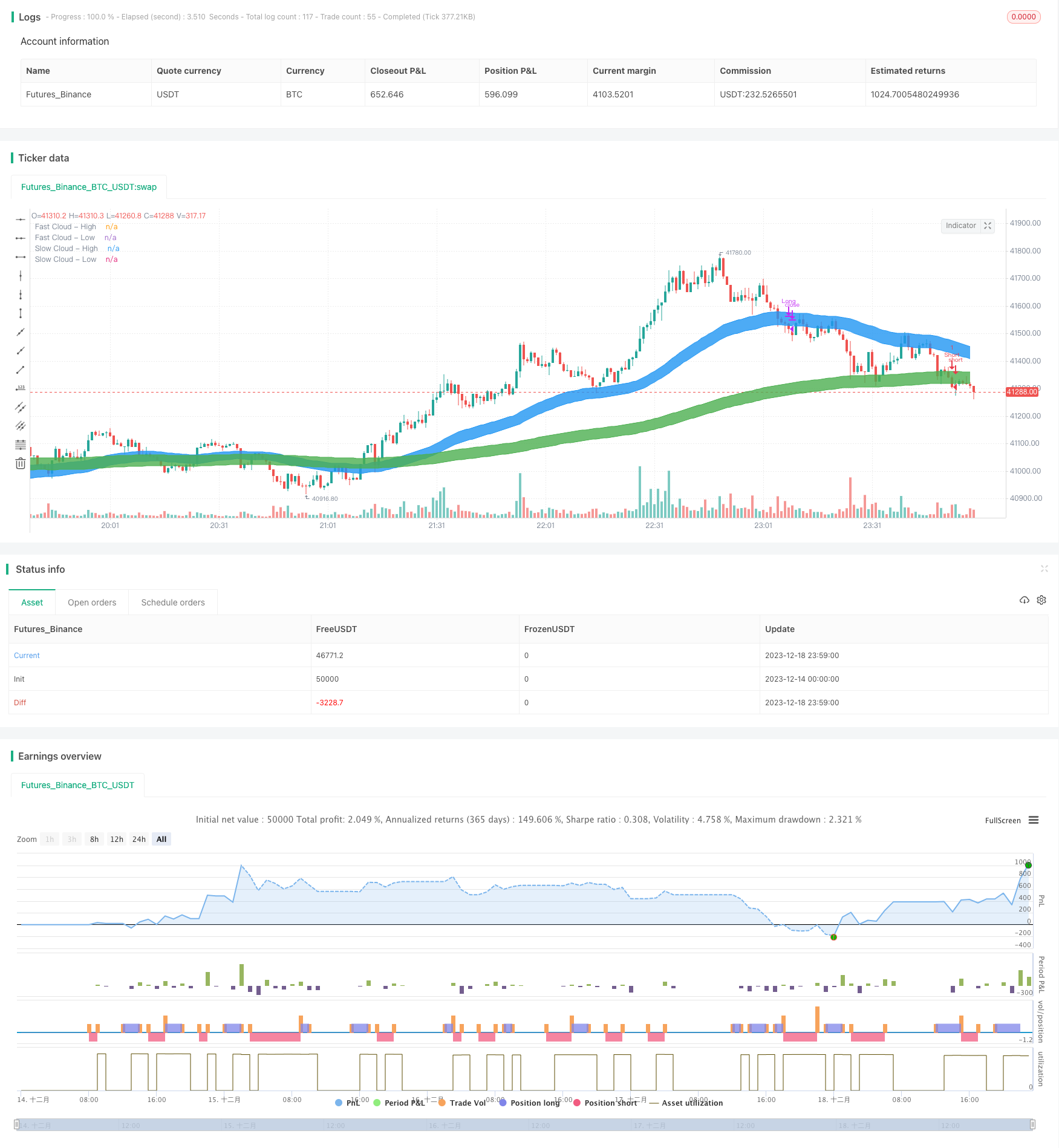

Die Cloud-Doppel-Gewinnlinie-Breakout-Strategie ist eine Strategie, bei der der Durchbruch in einer Doppelwolke aus schnellen und langsamen Gewinnlinien erfolgt. Die Strategie ist sowohl trend-following als auch reverse-trading.

Strategieprinzip

Die Strategie berechnet das 60-Zyklen-Hoch-Low-Betriebs-EMA als schnelle Wolke und das 240-Zyklen-Hoch-Low-Betriebs-EMA als langsame Wolke. Wenn die schnelle Wolke vollständig unter der langsamen Wolke liegt, macht man mehr; wenn die schnelle Wolke vollständig über der langsamen Wolke liegt, macht man eine Lücke. Die spezifischen Einstiegsregeln sind die Einstiegschancen, wenn der Preis an der Ober- oder Unterseite der langsamen Wolke durchbricht.

Die Strategie hat die Eigenschaften von Trend-Tracking und Trend-Umkehr-Trading. Wenn der Markt im Umbruch ist, ist der Zeitpunkt für die Umkehr der Zeit, in der sich die schnellen und langsamen Wolken austauschen. Wenn die schnellen und langsamen Wolken parallel sind, ist der Zeitpunkt für den Trend-Trading.

Analyse der Stärken

Die Doppelwolkenstruktur kann die Markttrends effektiv beurteilen und die Auf- und Abkreuzung zwischen den Doppelwolken für den Umkehrhandel nutzen, was die Gewinnrate erheblich erhöht.

Die Trennung der schnellen und der langsamen Wolken in der Doppelwolkenstruktur ist ein Signal für einen Marktwechsel, der uns eine potenzielle Chance bietet.

Die Strategie nutzt Cloud-Crossover und Price-to-Cloud-Breakthroughs, um sowohl Trend-Following- als auch Reverse-Trading-Funktionen zu bieten, wobei die Frequenz und die Gewinnrate berücksichtigt werden.

Mit Cloudways als Stop-Loss-Haltestelle kann das Risiko gut kontrolliert werden.

Risikoanalyse

Wenn die Preise stark schwanken, können sich die Wolken häufig kreuzen, was zu mehreren Verlusten bei der Verlagerung führt.

Diese Strategie ist besser geeignet für ein bewegliches Marktumfeld. In einem Trend-Kontakt-Markt sind schnelle und langsame Cloud-Parallels häufiger und können leicht eingesperrt werden.

In der Bilanzperiode fehlt es an einer effektiven Methode, Trends zu verfolgen, und es ist unmöglich, die Chancen für einen großen Rückgang zu erfassen, der nach der Bilanzperiode auftreten könnte.

Optimierungsrichtung

Der Preiskanal und die Transaktionsmenge können vor der Kreuzung der Doppelwolken hinzugefügt werden, um falsche Signale zu vermeiden, die durch starke Preisschwankungen verursacht werden.

Trend-Anzeige-Indikatoren können hinzugefügt werden, um zu bestimmen, ob die Wolken sich nach oben oder unten trennen.

Die Anpassung der Algorithmen für schnelle Cloudbreiten kann eingestellt werden, um die optimale Kombination von Parametern in den beiden Marktumgebungen von Erschütterungen und Trends zu finden.

Zusammenfassen

Die Cloud Cloud Dual Average Breakout Strategie nutzt die Vorteile der schnellen und der langsamen Durchschnittslinie, um ein Dual Cloud System für Umkehrungen und Trendgeschäfte zu erstellen. Sie bietet eine ausgewogene Frequenz und Gewinnrate und kann die Veränderungsrhythmen des Marktes effektiv erfassen. Durch die Hinzufügung von unterstützenden Beurteilungsindikatoren und Parameteroptimierungen können die Strategievorteile weiter ausgebaut werden, um sie besser an komplexe und wechselnde Marktumgebungen anzupassen.

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// High Low Cloud Strategy Backtesting

// © inno14

//@version=4

strategy(title="High Low Cloud Strategy Backtesting", overlay=true, pyramiding=0)

c1=input(60, title="Fast Cloud Length")

c2=input(240, title="Slow Cloud Length")

c1_high=ema(high,c1)

c1_low=ema(low,c1)

highc1=plot(c1_high, title="Fast Cloud - High", color=color.blue, offset=0, transp=50, linewidth=1)

lowc1=plot(c1_low, title="Fast Cloud - Low", color=color.blue, offset=0, transp=50, linewidth=1)

fill(highc1, lowc1, transp=60, color=color.blue, title="Fast Cloud")

c2_high=ema(high,c2)

c2_low=ema(low,c2)

highc2=plot(c2_high, title="Slow Cloud - High", color=color.green, offset=0, transp=50, linewidth=1)

lowc2=plot(c2_low, title="Slow Cloud - Low", color=color.green, offset=0, transp=50, linewidth=1)

fill(highc2, lowc2, transp=40, color=color.green, title="Slow Cloud")

//Backtesting

//Long condition

ycloud_entry=

c1_high<c2_low

and crossover(close,c2_high)

ycloud_stoploss=

crossunder(close,valuewhen(ycloud_entry,lowest(close[1],c2),0))

ycloud_takeprofit=

c1_low>c2_high

and crossunder(close,c1_low)

strategy.entry("Long", strategy.long, when=ycloud_entry)

strategy.close("Long", when=ycloud_takeprofit or ycloud_stoploss)

//Short condition

xcloud_entry=

c1_low>c2_high

and crossunder(close,c2_low)

xcloud_stoploss=

crossover(close,valuewhen(xcloud_entry,highest(close[1],c2),0))

xcloud_takeprofit=

c1_high<c2_low

and crossover(close,c1_high)

strategy.entry("Short", strategy.short, when=xcloud_entry)

strategy.close("Short", when=xcloud_takeprofit or xcloud_stoploss)

//EOF