Trendfolgestrategie basierend auf Parabolic SAR und EMA

Überblick

Die Hauptidee dieser Strategie ist es, die beiden Indikatoren Parabolic SAR und EMA gleichzeitig zu verwenden, um die Richtung des Trends und den Zeitpunkt der Markteinführung zu identifizieren. Dabei wird der Parabolic SAR verwendet, um die aktuelle Trendrichtung zu bestimmen, während die EMA verwendet wird, um die spezifische Markteinführungszeit zu bestimmen.

Strategieprinzip

Der Kern der Strategie ist der Parabolic SAR, ein technisches Analyse-Tool, das Preise verfolgt und Trendwechsel beurteilt. Die Berechnungsformel ist komplizierter, aber die Prinzipien sind einfacher und intuitiver. Der SAR bleibt immer hinter dem Preis, indem er seine Position ständig anpasst.

Ein weiterer Indikator, der diese Strategie unterstützt, ist die EMA. Im Gegensatz zur SAR ist die EMA besser geeignet, um die Beständigkeit eines Trends zu beurteilen. Einige Geräusche können wirksam gefiltert werden, indem man verlangt, dass der Preis erst nach dem Durchbruch der EMA eintritt.

Insgesamt sind die spezifischen Handelsregeln der Strategie wie folgt:

- Verwenden Sie die SAR, um die Richtung des Trends zu bestimmen, wobei die SAR oberhalb des Preises ein Bärenmarkt ist und unterhalb des Preises ein Bullenmarkt

- In einem Bullenmarkt, wenn der Preis größer als die EMA ist, machen Sie mehr; in einem Bärenmarkt, wenn der Preis kleiner als die EMA ist, machen Sie weniger

- Der Stop-Loss-Wert wird auf SAR gesetzt, um das Risiko zu kontrollieren

Mit der Parabolic SAR können Trends ermittelt und mit Hilfe von EMA-Filtern falsche Signale ausgelöscht werden, um Trends zu ermitteln und Risiken zu kontrollieren.

Analyse der Stärken

Die Strategie hat folgende Vorteile:

- Die SAR ist sehr empfindlich, wenn es um eine Trendwende geht, und kann die Richtung des Trends effektiv bestimmen.

- Hohe Genauigkeit. Die EMA filtert Geräusche und vermeidet das Einfangen.

- Risikokontrolle vorhanden. Durch die Einstellung von SAR-Stop-Loss-Punkten können einzelne Verluste kontrolliert werden.

- Die Implementierung ist nicht schwierig. Die Regeln der Strategie sind einfach, klar und leicht zu verstehen und umzusetzen.

Insgesamt ist die Strategie eine Strategie, die die Vorzüge mehrerer Indikatoren integriert, die Trends erfasst und gleichzeitig effektive Risikokontrollen durchführt, eine Strategie, die eine stabile und leicht zu handhabende Trendverfolgung ermöglicht.

Risikoanalyse

Obwohl die Strategie viele Vorteile hat, gibt es einige Risiken, die in der Praxis vermieden werden müssen, darunter:

- Trendwechselrisiko. Wenn der Trend sich umkehrt, kann die Strategie nicht in der Zeit zum Stillstand kommen und kann zu großen Verlusten führen.

- Schwankungsrisiken. In einem Schwankungsfall kann die Strategie mehrere kleine Verluste verursachen.

- Parameteroptimierungsrisiken. Die Parameter-Einstellungen von SAR und EMA beeinflussen die Strategie-Performance und erfordern wiederholte Tests, um optimale Parameter zu finden.

Um die oben genannten Risiken zu verringern, können Optimierungen in folgenden Bereichen vorgenommen werden:

- In Kombination mit anderen Indikatoren kann man die Zeit für eine Trendwende bestimmen und einen empfindlicheren Stop-Loss-Punkt setzen.

- Die meisten der vorhandenen Anlagen sind bereits in Betrieb, aber es gibt noch viele neue Anlagen.

- Die Parameterkombinationen werden mit Hilfe von genetischen Algorithmen optimiert, um optimale Parameter zu finden.

Optimierungsrichtung

Um diese Strategie weiter zu optimieren, kann man folgende Punkte in Betracht ziehen:

Optimierte Parameter-Einstellungen. Die Parameter von EMA und SAR können durch systematischere Methoden wie genetische Algorithmen getestet und optimiert werden, um die optimale Kombination von Parametern zu finden.

Trendschätz-Tools werden hinzugefügt. Weitere Kennzahlen wie MACD, Brin-Band und andere können verwendet werden, um Trends zu bestätigen und die Genauigkeit zu verbessern.

Ein dynamischer Stop-Loss kann eingestellt werden. Der Stop-Loss kann dynamisch eingestellt werden, basierend auf Indikatoren wie ATR, um den Stop-Loss flexibler zu machen.

Berücksichtigung der Transaktionskosten. Einführung von Gleitpunkten und Gebührenparametern zur Optimierung des Nettoergebnisses anstelle des absoluten Ertrags.

Es ist möglich, ein komplexeres, mehrstufiges Einstiegs- und Ausstiegsmechanismus einzurichten, um Positionen in verschiedenen Phasen des Trends zu errichten oder zu stoppen.

Durch die Optimierung der oben genannten Punkte kann die Strategie eine höhere Stabilität, eine genauere Beurteilung und eine stärkere Risikokontrolle erhalten, während sie den Trends folgt, was zu einer besseren Leistung führt.

Zusammenfassen

Die Trend-Tracking-Strategie basiert auf Parabolic SAR und EMA, integriert mehrere Indikatoren, um die Richtung der Tendenz zu bestimmen und die Vorteile der Einstiegsmomente zu nutzen. Durch die Einstellung von SAR als Stop-Loss-Punkt und Risikokontrolle ist eine relativ stabile quantitative Strategie. Die Strategie hat Vorteile wie hohe Beurteilungsgenauigkeit und einfache Handhabung und ist für Investoren lesenswert.

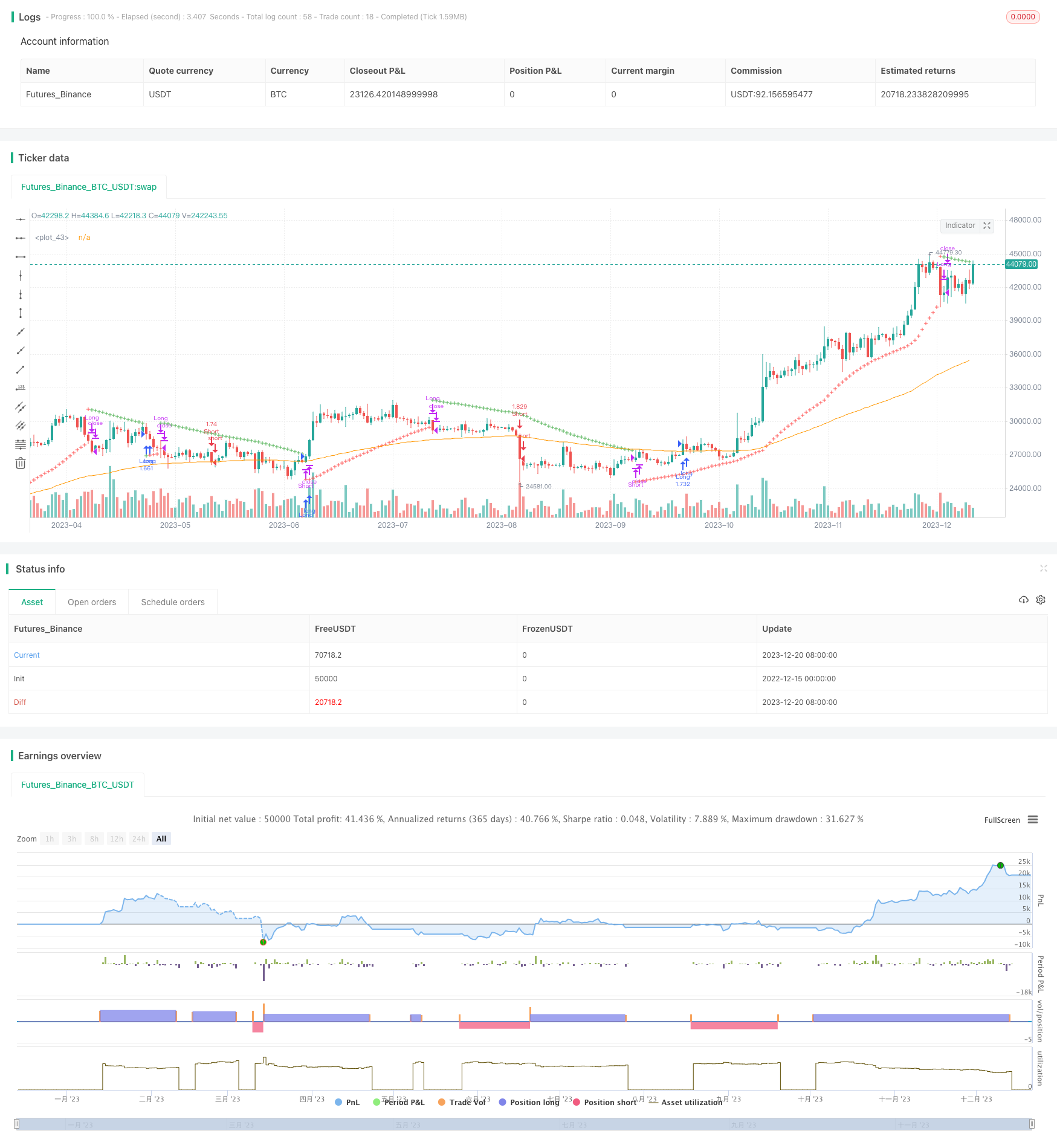

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Parabolic SAR Strategy w/ EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

emalength = input(100 , "EMA Length")

emaoffset = input(0.00, "EMA Offset %")

start = input(0.015)

increment = input(0.005)

maximum = input(0.2)

////////////////////////////////////////////////////////////////////////////////

// BACKTESTING RANGE

// From Date Inputs

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2019, title = "From Year", minval = 1970)

// To Date Inputs

toDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2020, title = "To Year", minval = 1970)

// Calculate start/end date and time condition

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = true

////////////////////////////////////////////////////////////////////////////////

psar = sar(start, increment, maximum)

ema = ema(close, emalength)

offset = (emaoffset / 100) * ema

// Signals

psar_long = high[1] < psar[2] and high > psar[1]

psar_short = low[1] > psar[2] and low < psar[1]

// Plot PSAR

plotshape(psar, location = location.absolute, style = shape.cross, size = size.tiny, color = low < psar[1] and not psar_long ? green : red)

//Plot EMA

plot(ema)

if(psar_long)

strategy.close("Short")

if(psar_short)

strategy.close("Long")

if (psar < low and time_cond and close > ema + offset)

strategy.entry("Long", strategy.long, comment="Long", stop = psar)

if (psar > high and time_cond and close < ema - offset)

strategy.entry("Short", strategy.short, comment="Short", stop = psar)

if (not time_cond)

strategy.close_all()