Lange Breakout-Strategie basierend auf der K-Linie

Überblick

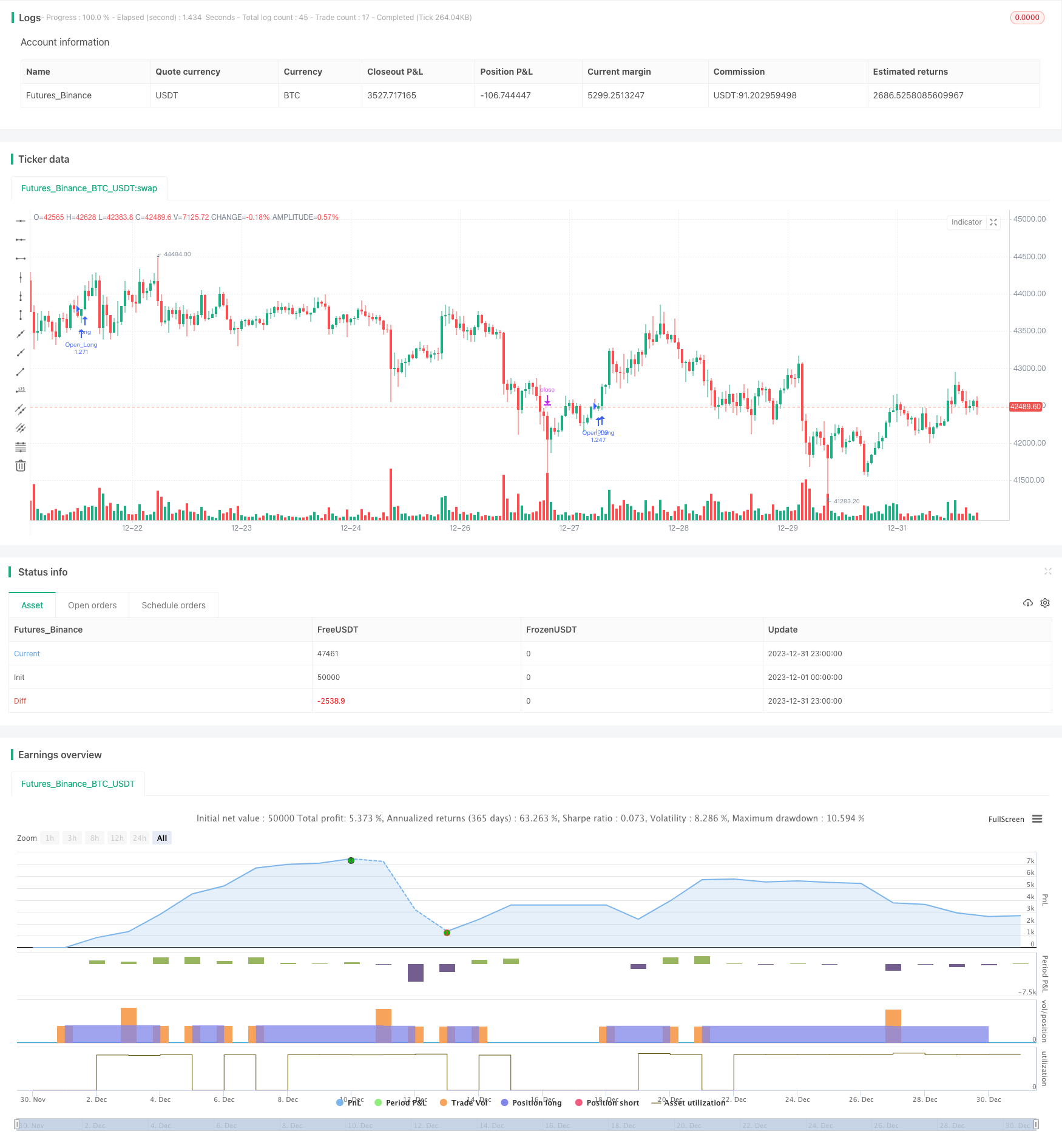

Diese Strategie ermöglicht den langfristigen Durchbruch der Tesla 4-Stunden-Linie, indem sie einfache K-Linie-Form-Urteilsregeln festlegt. Die Strategie hat die Vorteile, dass sie einfach, logisch klar und leicht verständlich ist.

Strategieprinzip

Die Kernentscheidungslogik der Strategie basiert auf folgenden vier K-Linienformregeln:

- Der aktuelle K-Line-Tiefstpreis liegt unter dem Eröffnungspreis

- Der aktuelle K-Line-Tiefstpreis ist niedriger als der letzte K-Line-Tiefstpreis

- Derzeit ist der Schlusskurs der K-Linie höher als der Eröffnungskurs.

- Der aktuelle K-Linie-Klosterpreis ist höher als der Öffnungs- und Schlusskurs der vorherigen K-Linie

Wenn die oben genannten 4 Regeln gleichzeitig erfüllt sind, wird ein mehrseitiges Positionseröffnungsgeschäft durchgeführt.

Darüber hinaus gibt es eine Stop-Loss-Strategie und eine Stop-Stop-Strategie, die einen Auslöser für einen Stillstand darstellt, wenn der Preis eine Stop-Stop- oder Stop-Loss-Bedingung auslöst.

Analyse der Stärken

Die Strategie hat folgende Vorteile:

- Die K-Linien-Regel ist sehr einfach und direkt, leicht zu verstehen und zu praktizieren.

- Die Ergebnisse werden direkt zurückgeführt, ohne dass zu komplexe technische Indikatoren verwendet werden.

- Die Implementierung ist sehr klein, läuft effizient und lässt sich leicht optimieren und verbessern.

- Die Parameter können angepasst werden, um die Stop-Loss-Stopp-Bedingungen frei einzustellen und das Risiko zu kontrollieren.

Risikoanalyse

Die wichtigsten Risiken sind:

- Es besteht die Gefahr, dass die Position ohne Berücksichtigung der Positionsverwaltung mit einer festen Menge gehandelt wird.

- Ohne Filter kann es zu zahlreichen ungültigen Transaktionen in einem Erschütterungsfall kommen.

- Die Daten aus der Rückmeldung sind unzureichend und können zu einer Fehleinschätzung der Wirksamkeit der Strategie führen.

Das Risiko kann durch folgende Maßnahmen verringert werden:

- Ein Positionsmanagement-Modul, das die Anzahl der Transaktionen dynamisch an die Größe des Fonds anpasst.

- Es wurden weitere Filterbedingungen eingeführt, um unordentliche Positionen in den Schaukeln zu vermeiden.

- Das Projekt soll mehr historische Daten sammeln, die Rückmessungsdauer verlängern und die Zuverlässigkeit der Ergebnisse verbessern.

Optimierungsrichtung

Die Optimierungsmöglichkeiten der Strategie umfassen:

- Ein zusätzliches Modul für die Positionsverwaltung, das die Größe der Transaktionen anhand der Verwendungsquote bestimmt.

- Design von Schadensbegrenzungsmechanismen, um eine flexible Ausfahrt zu ermöglichen.

- Das Programm wurde von der Regierung der Vereinigten Staaten von Amerika unterstützt.

- Automatische Optimierung der Parameter mittels maschineller Lernmethoden.

- Unterstützt Arbitrage mit mehreren Varianten.

Zusammenfassen

Diese Strategie ermöglicht durch einfache K-Line-Form-Urteilsregeln mehrere Durchbruchgeschäfte. Obwohl es einige Verbesserungsmöglichkeiten gibt, ist die Strategie aufgrund ihrer Einfachheit und Unmittelbarkeit eine sehr geeignete Long-Position-Strategie, die für Anfänger zu verstehen und zu verwenden ist. Durch ständige Optimierung kann die Strategie noch besser funktionieren.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TheQuantScience

//@version=5

strategy("SimpleBarPattern_LongOnly", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.EUR, initial_capital = 1000, commission_type = strategy.commission.percent, commission_value = 0.03)

// Make input options that configure backtest date range

startDate = input.int(title="Start Date",

defval=1, minval=1, maxval=31)

startMonth = input.int(title="Start Month",

defval=1, minval=1, maxval=12)

startYear = input.int(title="Start Year",

defval=2017, minval=1800, maxval=2100)

endDate = input.int(title="End Date",

defval=8, minval=1, maxval=31)

endMonth = input.int(title="End Month",

defval=3, minval=1, maxval=12)

endYear = input.int(title="End Year",

defval=2022, minval=1800, maxval=2100)

// Look if the close time of the current bar

// Falls inside the date range

inDateRange = true

// Setting Conditions

ConditionA = low < open

ConditionB = low < low[1]

ConditionC = close > open

ConditionD = close > open[1] and close > close[1]

FirstCondition = ConditionA and ConditionB

SecondCondition = ConditionC and ConditionD

IsLong = FirstCondition and SecondCondition

TakeProfit_long = input(4.00)

StopLoss_long = input(4.00)

Profit = TakeProfit_long*close/100/syminfo.mintick

Loss = StopLoss_long*close/100/syminfo.mintick

EntryCondition = IsLong and inDateRange

// Trade Entry&Exit Condition

if EntryCondition and strategy.opentrades == 0

strategy.entry(id = 'Open_Long', direction = strategy.long)

strategy.exit(id = "Close_Long", from_entry = 'Open_Long', profit = Profit, loss = Loss)