Umgekehrte Handelsstrategie

Schriftsteller:ChaoZhang, Datum: 2024-01-17 17:29:08Tags:

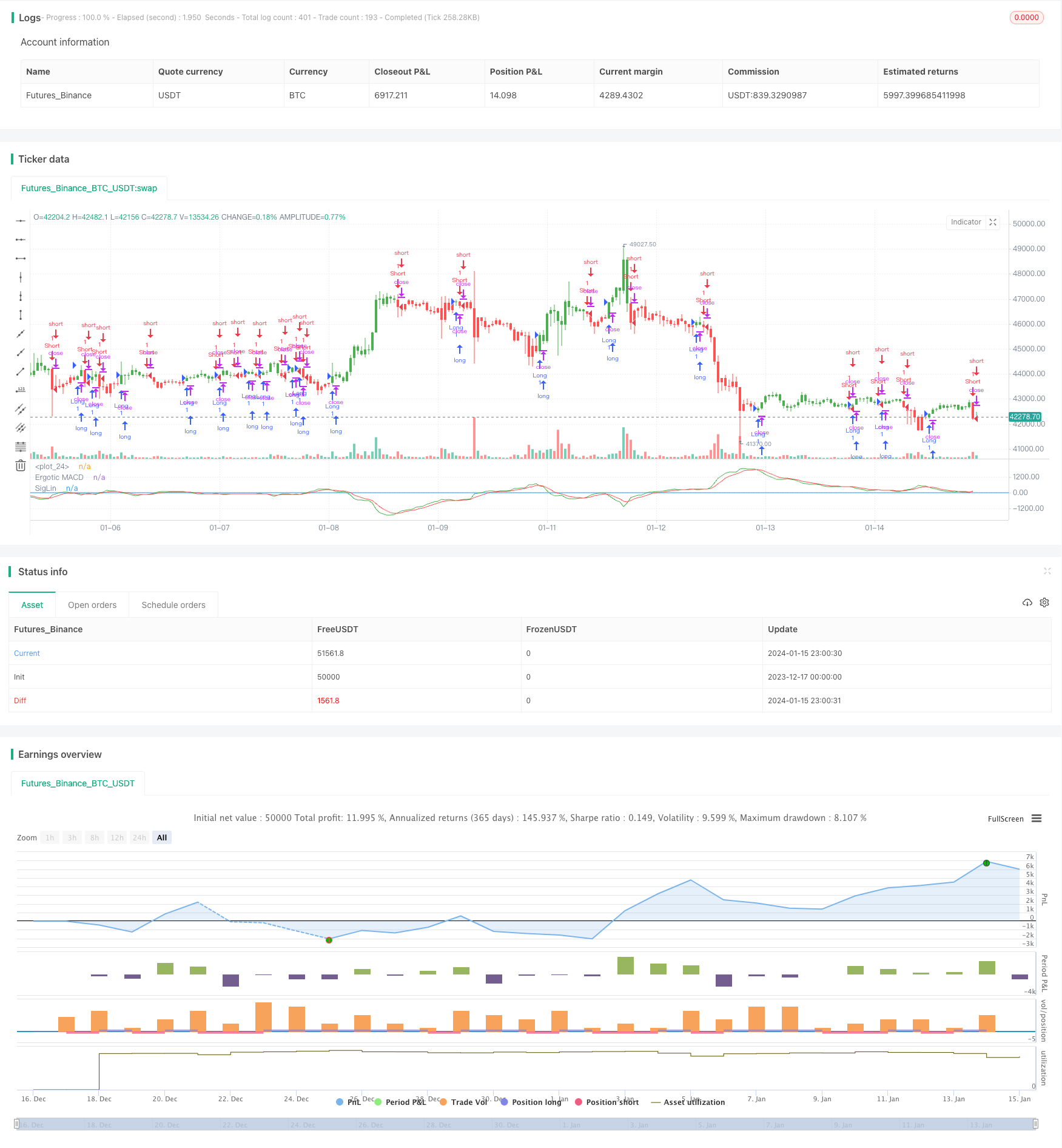

Übersicht

Die Reverse Momentum Trading Strategy ist eine kurzfristige Handelsstrategie, die auf einem verbesserten MACD-Indikator basiert. Die Strategie stützt sich auf die Ideen, die William Blau in seinem Buch

Strategie Logik

Der Kernindikator der Strategie ist der verbesserte MACD, dessen Formel lautet:

fastMA = ema(close, 32)

slowMA = ema(close, 5)

xmacd = fastMA - slowMA

xMA_MACD = ema(xmacd, 5)

FastMA ist der 32-Perioden-Exponential Moving Average, slowMA ist der 5-Perioden-Exponential Moving Average. Der Unterschied zwischen den beiden gleitenden Durchschnitten bildet xmacd, und xMA_MACD ist der 5-Perioden-Exponential Moving Average von xmacd.

Ein Verkaufssignal wird erzeugt, wenn xmacd über xMA_MACD überschreitet, und ein Kaufsignal wird erzeugt, wenn xmacd unter xMA_MACD überschreitet.

Vorteile

-

Erfasst potenzielle Trendumkehrchancen unter Verwendung der Preis-Impuls-Beziehung.

-

Verbesserte MACD-Einstellungen, wissenschaftlichere, optimierte Parameter, verhindern falsche Signale.

-

Die einzigartige Idee der umgekehrten Operation erhöht die Strategievielfalt.

-

Gewinnbringend sowohl auf den Trend- als auch auf den Range-gebundenen Märkten.

Risiken

-

Hohe Risiken beim Umkehrhandel, Vorsicht geboten.

-

Vermeiden Sie zu enge Stopps, die zu Stopps führen.

-

Vorsicht bei fehlenden Umkehrsignalen. Kann Parameter optimieren, um Signalverlust zu reduzieren.

-

Vermeidung von Verlusten durch niedrige Effizienz. Kann Parameter an verschiedenen Produkten testen, um effizientere zu wählen.

Optimierung

-

Verschiedene Kombinationen von langfristigen und kurzfristigen Parametern testen, um die Indikatormuster zu optimieren.

-

Hinzufügen von Trendbeurteilungsindikatoren zur Vermeidung von Perioden extremer Marktvolatilität.

-

Technische Werkzeuge wie Elliott-Wellen, Stützpunkte und Widerstände einbeziehen, um mögliche Umkehrmöglichkeiten zu ermitteln.

-

Optimierung der Stoppmechanismen zur Verhinderung von übermäßig aggressiven Stopps.

Schlussfolgerung

Die Reverse Momentum Trading Strategie integriert verschiedene Theorien der technischen Analyse und Indikatorsignale, um Umkehrchancen zu erfassen, wenn der Preis von der Dynamik abweicht. Mit seiner innovativen Logik hat sie einen starken praktischen Wert.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2016

// This is one of the techniques described by William Blau in his book

// "Momentum, Direction and Divergence" (1995). If you like to learn more,

// we advise you to read this book. His book focuses on three key aspects

// of trading: momentum, direction and divergence. Blau, who was an electrical

// engineer before becoming a trader, thoroughly examines the relationship

// between price and momentum in step-by-step examples. From this grounding,

// he then looks at the deficiencies in other oscillators and introduces some

// innovative techniques, including a fresh twist on Stochastics. On directional

// issues, he analyzes the intricacies of ADX and offers a unique approach to help

// define trending and non-trending periods.

// Blau`s indicator is like usual MACD, but it plots opposite of meaningof

// stndard MACD indicator.

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Ergotic MACD Strategy Backtest")

r = input(32, minval=1)

SmthLen = input(5, minval=1)

reverse = input(false, title="Trade reverse")

hline(0, color=blue, linestyle=line)

source = close

fastMA = ema(source, r)

slowMA = ema(source, 5)

xmacd = fastMA - slowMA

xMA_MACD = ema(xmacd, 5)

pos = iff(xmacd < xMA_MACD, 1,

iff(xmacd > xMA_MACD, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(xmacd, color=green, title="Ergotic MACD")

plot(xMA_MACD, color=red, title="SigLin")

- NoroBands Momentum-Positionsstrategie

- Strategie zur Nachverfolgung von Trendumkehrungen mit doppelter Bestätigung

- MACD-Indikator-gesteuerte OBV-Quantengeschäftsstrategie

- Durchschnittswert der Dollarkosten nach Abwärtstrendstrategie

- Drei Indikatoren Stimmungsgetriebene Breakout Strategie

- Eine auf gleitenden Durchschnitten, Preismustern und Volumen basierende Trendumkehrstrategie

- Strategie für einen doppelten gleitenden Durchschnitt

- Momentum Moving Average Crossover-Handelsstrategie

- Strategie des doppelten gleitenden Durchschnitts

- Momentum Wave Bollinger Bands Trendstrategie

- Strategie für den Indikator für Bandpass PB

- RSI & Fibonacci 5-Minuten-Handelsstrategie

- Dreifach gleitender Durchschnitt in Kombination mit der MACD-Quantitative Strategie

- Optimierung des Momentum-Ausbruchs

- Ausgangskreuzqualifikator ATR Volatilität & HMA Trendverzerrung Mittelumkehrstrategie

- Volatilitätsbänder und VWAP-Mehrzeitenstrategie für den Handel mit Aktientrends

- Preisumkehrung mit Crossover-Erfassungsstrategie

- Ehlers Stochastische Cyberzyklustrategie

- Durchbruch des täglichen Hoch-Niedrigpreises auf Basis von Fibonacci-Levels

- Verbesserte SuperTrend-Strategie