Befolgen Sie geduldig die Trendfolgestrategie

Überblick

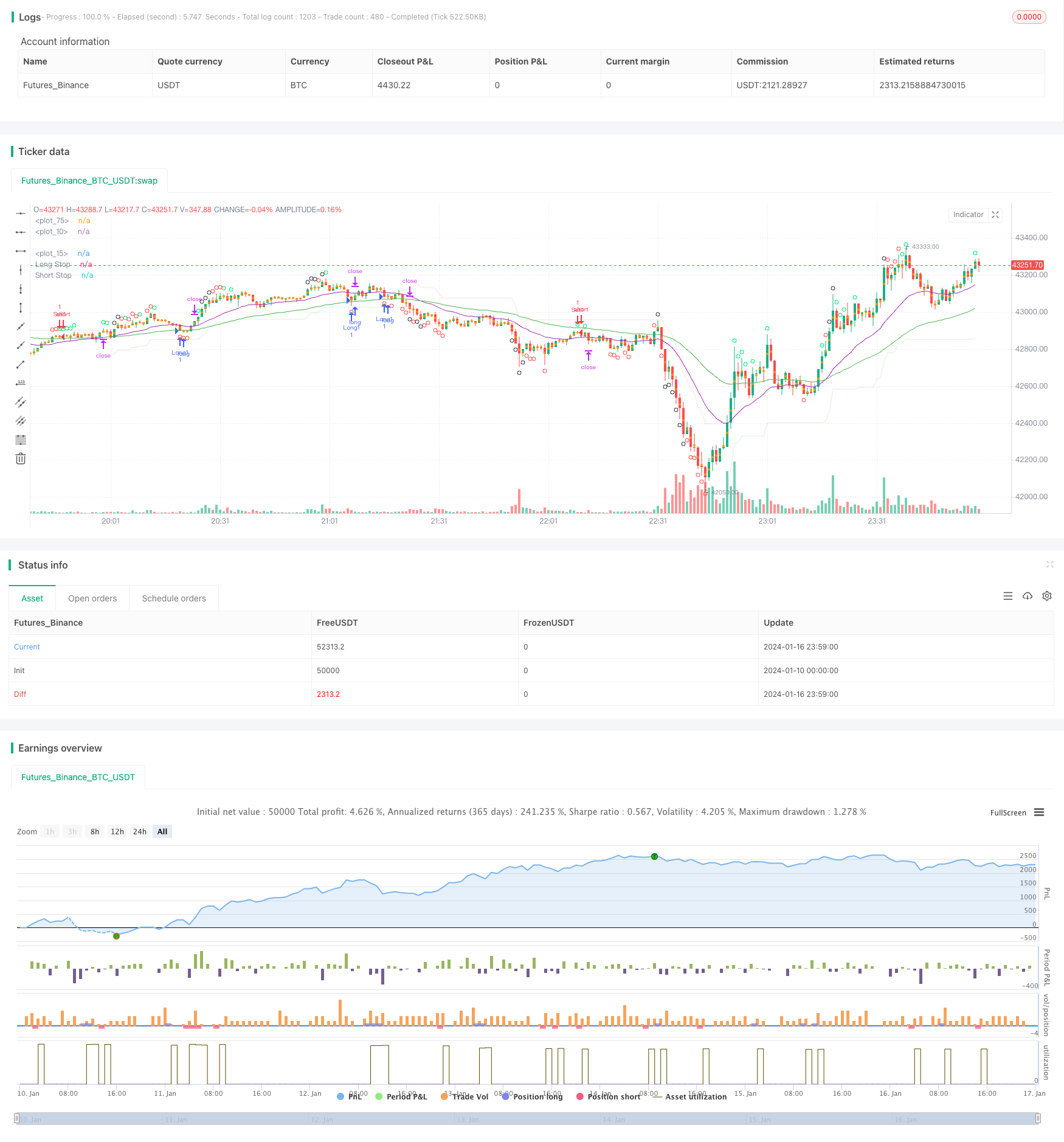

Eine geduldige Trend-Tracking-Strategie ist eine Trend-Following-Strategie. Sie nutzt eine Kombination von Indikatoren des Moving Averages, um die Richtung des Trends zu bestimmen, und in Verbindung mit dem Überkauf-Überverkauf-Indikator CCI, um ein Handelssignal zu senden. Die Strategie verfolgt die große Tendenz und kann in einem wackligen Umfeld effektiv vermieden werden.

Strategieprinzip

Die Strategie verwendet eine Kombination von 21- und 55-Zyklen EMAs, um die Richtung des Trends zu bestimmen. Kurzfristige EMAs werden als Aufwärtstrend definiert, wenn sie über langfristigen EMAs liegen, und als Abwärtstrend, wenn sie unter langfristigen EMAs liegen.

Der CCI-Indikator wird verwendet, um Überkauf-Überverkauf zu beurteilen. Der CCI-Ober-100 ist das unterste Überverkaufssignal und der CCI-Unter-100 ist das oberste Überkaufssignal. Die Strategie ist in drei Handelssignalstärken unterteilt, je nach den verschiedenen Überkauf-Überverkaufslinien des CCI-Indikators.

Wenn der CCI-Indikator als Aufwärtstrend beurteilt wird, wird ein starker Unter-Überverkaufssignal ausgegeben. Wenn der CCI als Abwärtstrend beurteilt wird, wird ein starker Top-Überkaufssignal ausgegeben.

Die Stop-Loss-Linie ist als SuperTrend-Indikator eingestellt, der Zielgewinn als feste Anzahl von Punkten.

Analyse der Stärken

Diese Strategie hat folgende Vorteile:

- Beobachten Sie die Trends und vermeiden Sie, in die Falle zu geraten

- Der CCI-Wert ist ein guter Indikator für die Umkehrpunkte.

- Die SuperTrend Stop-Line ist vernünftig eingestellt.

- Fixed Stop Loss und Fixed Stop Stop, Risiken sind kontrollierbar

Risikoanalyse

Diese Strategie birgt folgende Risiken:

- Die Wahrscheinlichkeit von Trendfehlern

- Wahrscheinlichkeit, dass der CCI-Indikator falsche Signale sendet

- Die Wahrscheinlichkeit, dass ein unnötiges Stoppschaden zu einem zu schwachen oder zu tiefen Stoppschaden führt

- Die Wahrscheinlichkeit, dass ein fester Stop-Off den Trend nicht kontinuierlich verfolgt

Für diese Risiken können wir optimieren, indem wir die EMA-Zyklusparameter, die CCI-Parameter und die Stop-Loss-Stopp-Punkt-Parameter anpassen. Es ist auch notwendig, mehr Indikatoren für die Strategie-Signal-Verifizierung einzuführen.

Optimierungsrichtung

Die Optimierung der Strategie basiert auf folgenden Aspekten:

Versuchen Sie, eine Kombination aus mehr Indikatoren zu testen, um bessere Trends zu erkennen, sowie Signal-Verifizierungsindikatoren.

Nutzung von ATR-Dynamic Stop Loss Stop, um Trends besser zu verfolgen und Risiken zu kontrollieren.

Einführung eines maschinellen Lernmodells, das auf historischen Daten basiert, um die Wahrscheinlichkeit von Trends zu bestimmen.

Anpassung und Optimierung der Parameter für verschiedene Sorten.

Zusammenfassen

Die Geduld-Trend-Tracking-Strategie insgesamt ist eine sehr praktische Trend-Follow-Strategie. Sie nutzt bewegliche Durchschnitte, um die Richtung des großen Trends zu bestimmen, der CCI-Indikator findet ein Umkehrpunktsignal und die Super-Trend-Stop-Line ist vernünftig. Durch die Parameteranpassung und die Überprüfung einer Kombination aus mehreren Indikatoren kann die Strategie weiter optimiert werden und lohnt sich für die Überprüfung des langfristigen Live-Trackings.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © greenmask9

//@version=4

strategy("Patient Trendfollower (7) Strategy", overlay=true)

// 21 EMA

emalength = input(21, title="Short EMA")

emashort = ema(close, emalength)

plot(emashort, color = color.purple, linewidth=1)

// 55 EMA

emalength2 = input(55, title="Long EMA")

ema = ema(close, emalength2)

plot(ema, color = color.green, linewidth=1)

//CCI calculation and inputs

lengthcci = input(20, minval=1, title="Overbought/sold detector period")

src = input(close, title="Overbought/sold detector source")

ma = sma(src, lengthcci)

ccivalue = (src - ma) / (0.015 * dev(src, lengthcci))

//CCI plotting

ccioverbought = input(defval=100, title="Overbought level 1")

ccioverbought2 = input(defval=140, title="Overbought level 2")

ccioverbought3 = input(defval=180, title="Overbought level 3")

ccioversold = input(defval=-100, title="Oversold level 1")

ccioversold2 = input(defval=-140, title="Oversold level 2")

ccioversold3 = input(defval=-180, title="Oversold level 3")

cciOB = (ccivalue >= ccioverbought and ccivalue < ccioverbought2)

plotshape(cciOB, title= "Overbought", location=location.abovebar, color=color.lime, transp=0, style=shape.circle)

cciOS = (ccivalue <= ccioversold and ccivalue > ccioversold2)

plotshape(cciOS, title= "Oversold", location=location.belowbar, color=color.lime, transp=0, style=shape.circle)

cciOB2 = (ccivalue >= ccioverbought2 and ccivalue < ccioverbought3)

plotshape(cciOB2, title= "Overbought", location=location.abovebar, color=color.red, transp=0, style=shape.circle)

cciOS2 = (ccivalue <= ccioversold and ccivalue > ccioversold3)

plotshape(cciOS2, title= "Oversold", location=location.belowbar, color=color.red, transp=0, style=shape.circle)

cciOB3 = (ccivalue >= ccioverbought3)

plotshape(cciOB3, title= "Overbought", location=location.abovebar, color=color.black, transp=0, style=shape.circle)

cciOS3 = (ccivalue <= ccioversold3)

plotshape(cciOS3, title= "Oversold", location=location.belowbar, color=color.black, transp=0, style=shape.circle)

//Supertrend

length = input(title="ATR Period", type=input.integer, defval=55)

mult = input(title="ATR Multiplier", type=input.float, step=0.1, defval=5.0)

wicks = input(title="Take Wicks into Account ?", type=input.bool, defval=true)

illuminate = input(title="Illuminate Trend", type=input.bool, defval=true)

atr = mult * atr(length)

longStop = hl2 - atr

longStopPrev = nz(longStop[1], longStop)

longStop := (wicks ? low[1] : close[1]) > longStopPrev ? max(longStop, longStopPrev) : longStop

shortStop = hl2 + atr

shortStopPrev = nz(shortStop[1], shortStop)

shortStop := (wicks ? high[1] : close[1]) < shortStopPrev ? min(shortStop, shortStopPrev) : shortStop

dir = 1

dir := nz(dir[1], dir)

dir := dir == -1 and (wicks ? high : close) > shortStopPrev ? 1 : dir == 1 and (wicks ? low : close) < longStopPrev ? -1 : dir

longColor = color.new(color.green, 90)

shortColor = color.new(color.red, 90)

noneColor = color.new(color.white, 100)

longStopPlot = plot(dir == 1 ? longStop : na, title="Long Stop", style=plot.style_linebr, linewidth=2, color=longColor)

shortStopPlot = plot(dir == 1 ? na : shortStop, title="Short Stop", style=plot.style_linebr, linewidth=2, color=shortColor)

midPricePlot = plot(ohlc4, title="", style=plot.style_circles, linewidth=0)

longFillColor = illuminate ? (dir == 1 ? longColor : noneColor) : noneColor

shortFillColor = illuminate ? (dir == -1 ? shortColor : noneColor) : noneColor

fill(midPricePlot, longStopPlot, title="Long State Filling", color=longFillColor)

fill(midPricePlot, shortStopPlot, title="Short State Filling", color=shortFillColor)

//entries

uptrend = emashort>ema and dir == 1

upsignal = ccivalue<=ccioversold and ccivalue>ccioversold2

upsignal2 = ccivalue<=ccioversold2 and ccivalue>ccioversold3

upsignal3 = ccivalue<=ccioversold3

downtrend = emashort<ema and dir == -1

downsignal = ccivalue>=ccioverbought and ccivalue<ccioverbought2

downsignal2 = ccivalue>=ccioverbought2 and ccivalue<ccioverbought3

downsignal3 = ccivalue>=ccioverbought3

//adapts to the current bar, I need to save the bars number when the condition for buy was true, static number is spread

spread = input (0.00020, title="Spread")

upstoploss = longStop - spread

downstoploss = shortStop + spread

strategy.initial_capital = 50000

ordersize=floor(strategy.initial_capital/close)

testlong = input(title="Test longs", type=input.bool, defval=true)

testshort = input(title="Test shorts", type=input.bool, defval=true)

//new

degree = input(title="Test level 1 overbought/sold levels", type=input.bool, defval=true)

degree2 = input(title="Test level 2 overbought/sold levels", type=input.bool, defval=false)

degree3 = input(title="Test level 3 overbought/sold levels", type=input.bool, defval=false)

statictarget = input(title="Use static target", type=input.bool, defval=true)

statictargetvalue = input(title="Static target in pips", type=input.integer, defval=400)

//timetrade = input(title="Open trades only withing specified time", type=input.bool, defval=true)

//timtrade = input()

//přidat možnost TP podle ATR a sl podle ATR

buy1 = uptrend and upsignal and strategy.opentrades==0 and testlong and degree

x1 = barssince (buy1)

if (buy1)

//bodlo by zakázat atrtarget v tomto případě

if (statictarget)

strategy.entry("Long1", strategy.long, ordersize)

strategy.exit( "Exitlong", from_entry="Long1" , profit=statictargetvalue,stop=upstoploss[x1])

buy2 = uptrend and upsignal2 and strategy.opentrades==0 and testlong and degree2

x2 = barssince (buy2)

if (buy2)

//bodlo by zakázat atrtarget v tomto případě

if (statictarget)

strategy.entry("Long2", strategy.long, ordersize)

strategy.exit( "Exitlong", from_entry="Long2" , profit=statictargetvalue,stop=upstoploss[x2])

buy3 = uptrend and upsignal3 and strategy.opentrades==0 and testlong and degree3

x3 = barssince (buy3)

if (buy3)

//bodlo by zakázat atrtarget v tomto případě

if (statictarget)

strategy.entry("Long3", strategy.long, ordersize)

strategy.exit( "Exitlong", from_entry="Long3" , profit=statictargetvalue,stop=upstoploss[x3])

sell1 = downtrend and downsignal and strategy.opentrades==0 and testshort and degree

y1 = barssince (sell1)

if (sell1)

if (statictarget)

strategy.entry("Sell1", strategy.short, ordersize)

strategy.exit( "Exitshort", from_entry="Sell1" , profit=statictargetvalue,stop=downstoploss[y1])

sell2 = downtrend and downsignal2 and strategy.opentrades==0 and testshort and degree2

y2 = barssince (sell2)

if (sell2)

if (statictarget)

strategy.entry("Sell2", strategy.short, ordersize)

strategy.exit( "Exitshort", from_entry="Sell2" , profit=statictargetvalue,stop=downstoploss[y2])

sell3 = downtrend and downsignal3 and strategy.opentrades==0 and testshort and degree3

y3 = barssince (sell3)

if (sell3)

if (statictarget)

strategy.entry("Sell3", strategy.short, ordersize)

strategy.exit( "Exitshort", from_entry="Sell3" , profit=statictargetvalue,stop=downstoploss[y3])