SMA Crossover Ichimoku Markttiefe Volumenbasierte quantitative Handelsstrategie

Schriftsteller:ChaoZhang, Datum: 2024-01-24 14:21:42Tags:

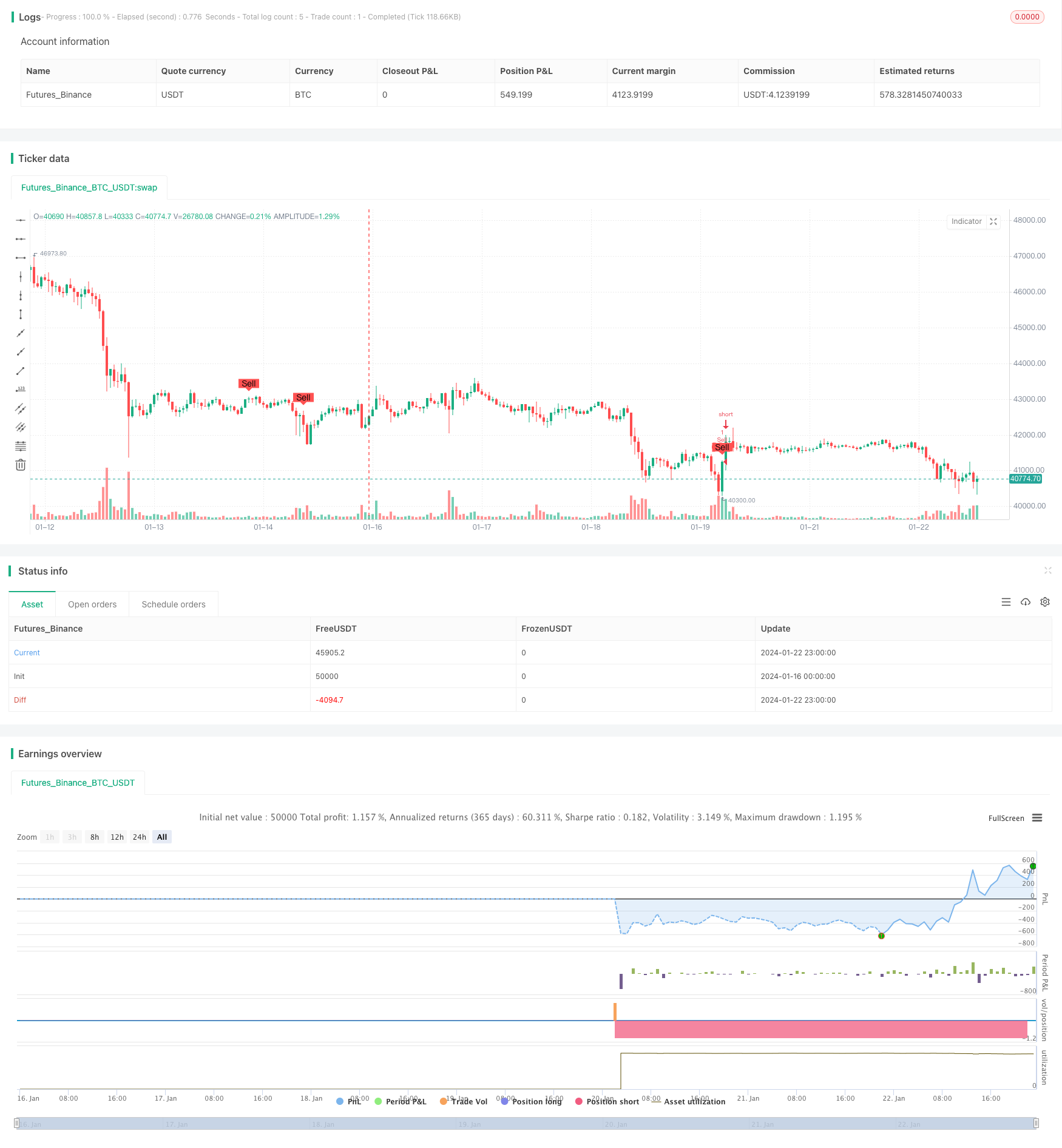

Übersicht

Diese Strategie wird

Grundsätze

Die Strategie beruht hauptsächlich auf folgenden Grundsätzen:

-

Verwenden Sie SMA-Linien mit unterschiedlichen Parametern, um goldenen Kreuz- und toten Kreuz-Handelssignale zu konstruieren. Ein Kaufsignal wird erzeugt, wenn der kurzfristige SMA den langfristigen SMA überschreitet, und ein Verkaufssignal wird erzeugt, wenn der kurzfristige SMA den langfristigen SMA überschreitet.

-

Verwenden Sie den Ichimoku-Cloud-Chart-Indikator, um Markttiefe und Trends zu bestimmen. Ein Kaufsignal wird nur generiert, wenn der Schlusskurs höher ist als der führende Spanne A und der führende Spanne B des Cloud-Charts, und ein Verkaufssignal wird nur generiert, wenn der Schlusskurs niedriger ist als der Spanne A und der Spanne B, was die meisten falschen Signale ausfiltert.

-

Verwenden Sie Handelsvolumenindikatoren, um falsche Signale mit geringem Volumen auszufiltern.

-

Verwenden Sie die Funktion Graphshape, um die Positionen der Kauf- und Verkaufssignale auf dem Diagramm zu markieren.

Auf diese Weise werden kurz- und langfristige Trends, Markttiefeindikatoren und Handelsvolumenindikatoren berücksichtigt, um Handelsentscheidungen zu optimieren.

Analyse der Vorteile

Zu den Vorteilen dieser Strategie gehören:

- Verwenden Sie SMA golden und dead cross, um grundlegende Kauf- und Verkaufssignale zu generieren, um zu viel Komplexität zu vermeiden.

- Verwenden Sie das Ichimoku-Cloud-Diagramm, um die Markttiefe und die mittelfristigen Trends zu ermitteln, die den Lärm effektiv filtern können.

- Kombination von Handelsvolumenindikatoren, um falsche Ausbrüche mit geringem Volumen zu vermeiden.

- Großer Parameter-Tuning-Bereich für die Optimierung auf verschiedenen Märkten.

- Klare Logik und leicht zu verstehen und zu ändern.

- Intuitiv angezeigt Kauf- und Verkaufssignale für die einfache Strategieprüfung und -optimierung.

Risikoanalyse

Zu den Risiken dieser Strategie gehören außerdem:

- SMA-Linien können leicht irreführende Signale erzeugen und Filter benötigen.

- Der Effekt des Ichimoku-Cloud-Diagramms auf die Marktstruktur hängt von den Parameter-Einstellungen ab.

- Der Vergrößerungseffekt des Handelsvolumens kann die Bewertung des Handelsvolumens beeinträchtigen.

- Trending- und oscillierende Märkte benötigen unterschiedliche Parameter.

- Es gibt eine gewisse Zeitverzögerung.

Diese Risiken können durch Optimierung von Parametern wie SMA, Ichimoku, Volumen und Auswahl geeigneter Handelsprodukte reduziert werden.

Optimierungsrichtlinien

Die Strategie kann auf verschiedene Weise optimiert werden:

- Testen Sie mehr MA-Indikatoren wie EMA, VIDYA usw.

- Versuchen Sie andere Ichimoku-Parameter.

- Für ergänzende Beurteilungen werden Impulsindikatoren verwendet.

- Hinzufügen von Stop-Loss-Mechanismen.

- Optimierung der Parameter für verschiedene Märkte und Produkte.

- Verwenden Sie maschinelles Lernen, um Parameter dynamisch zu optimieren.

Schlussfolgerung

Diese Strategie integriert SMA-Crossover, Markttiefe-Indikatoren und Volumen-Indikatoren, um eine relativ stabile und zuverlässige quantitative Handelsstrategie zu bilden. Sie kann durch Parameter-Tuning, Hinzufügen neuer technischer Indikatoren usw. weiter optimiert werden. Die Backtest- und Live-Ergebnisse sind vielversprechend. Zusammenfassend bietet diese Strategie einen guten Lernfall für Anfänger.

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover with Ichimoku & Volume", shorttitle="SCIV", overlay=true)

// Define the length of SMA

shortSmaLength = input(14, title="Short SMA Length")

longSmaLength = input(21, title="Long SMA Length")

volumeLength = input(20, title="Volume Moving Average Length")

// Calculate the SMA and Volume MA

shortSma = sma(close, shortSmaLength)

longSma = sma(close, longSmaLength)

volumeMa = sma(volume, volumeLength)

// Define the lengths of the Ichimoku Cloud components

tenkanLength = input(9, title="Tenkan Length")

kijunLength = input(26, title="Kijun Length")

senkouBLength = input(52, title="Senkou B Length")

displacement = input(26, title="Displacement")

// Calculate the Ichimoku Cloud components

tenkan = (highest(high, tenkanLength) + lowest(low, tenkanLength)) / 2

kijun = (highest(high, kijunLength) + lowest(low, kijunLength)) / 2

senkouA = (tenkan + kijun) / 2

senkouB = (highest(high, senkouBLength) + lowest(low, senkouBLength)) / 2

// Define the conditions for entry and exit with Ichimoku filter and Volume filter

buyEntry = crossover(shortSma, longSma) and close > senkouA[displacement] and close > senkouB[displacement] and volume > volumeMa

sellEntry = crossunder(shortSma, longSma) and close < senkouA[displacement] and close < senkouB[displacement] and volume > volumeMa

// Plot buy/sell conditions on the chart for visual inspection

plotshape(buyEntry, style=shape.labelup, location=location.belowbar, color=color.green, text="Buy", size=size.small)

plotshape(sellEntry, style=shape.labeldown, location=location.abovebar, color=color.red, text="Sell", size=size.small)

// Execute the strategy

if (buyEntry)

strategy.entry("Buy", strategy.long)

if (sellEntry)

strategy.entry("Sell", strategy.short)

- Kombinierte quantitative Handelsstrategie für mehrere Indikatoren

- Gegensätzliche Donchian-Kanal-Touch-Entry-Strategie mit Post-Stop-Loss-Pause und Trailing Stop-Loss

- Innertags-Einzelkerze-Indikator-Kombination kurzfristige Handelsstrategie

- Strategie für den Crossover-Handel mit gleitendem Durchschnitt

- RSI Bollinger Bands Handelsstrategie

- Trend nach der auf der doppelten EMA basierenden Strategie

- Strategie für einen doppelten gleitenden Durchschnittsbruch

- RSI und Breakout-Strategie für gleitende Durchschnitte

- EMA-Verfolgungsstrategie

- Trend nach einer auf gleitenden Durchschnitten basierenden Strategie

- Trendverfolgung Stop Loss Take Profit Strategie

- Zwei-richtungs-Null-Achsen-Übergang Qstick-Indikator Backteststrategie

- Strategie für den Crossover-Handel mit gleitendem Durchschnitt

- Strategie für die Divergenz des gleitenden Durchschnitts

- Umkehrung der Hochfrequenz-Handelsstrategie auf Basis der Schattenlinie

- Quantitative Handelsstrategie auf der Grundlage von linearen Regressions-RSI

- Diese Strategie ist eine bidirektionale Adaptivbereich Filterung Impulsverfolgung Strategie

- Strategie zur Beobachtung der Trendentwicklung durch zwei gleitende Durchschnittswerte

- Durchbruchsstrategie

- RSI CCI Williams%R Quantitative Handelsstrategie