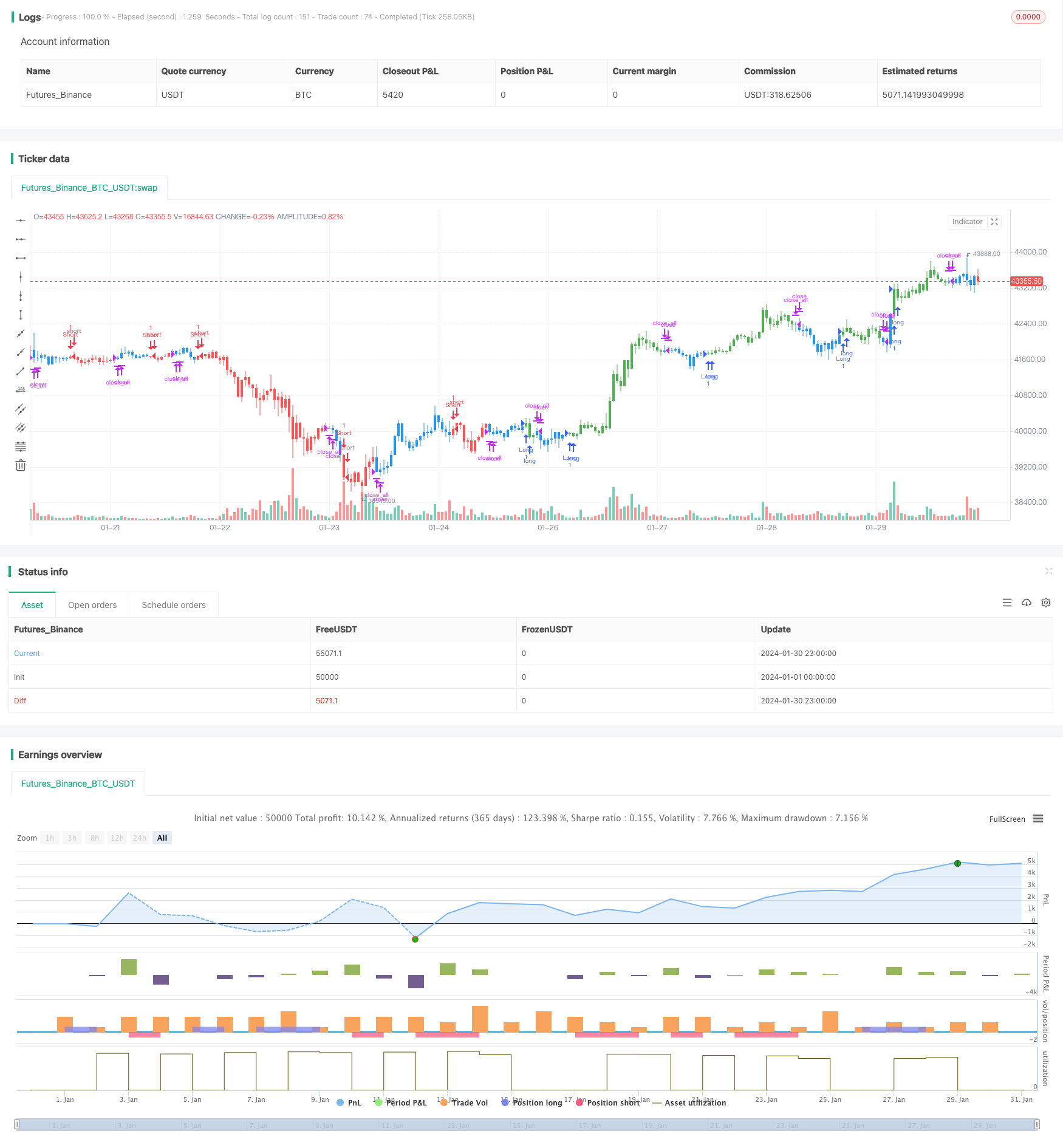

Umkehrung Breakout Bandpass Combo Strategie

Schriftsteller:ChaoZhang, Datum: 2024-02-01 10:45:12Tags:

Übersicht

Dies ist eine Kombinationsstrategie, die von zwei Faktoren getrieben wird - Umkehrung und Bandpass, die eine Mehrfaktorüberlagerung erreicht und sich an verschiedene Marktbedingungen anpasst.

Strategie Logik

Die Strategie besteht aus zwei Teilstrategien:

-

123 Umkehrstrategie: Wenn der Schlusskurs zwei aufeinanderfolgende Tage fällt, wenn der heutige Schlusskurs den niedrigsten Preis der letzten zwei Tage durchbricht und die schnelle Linie des 9-Tage-Stochastischen Oszillators über die langsame Linie geht, gehen Sie lang. Wenn der Schlusskurs zwei aufeinanderfolgende Tage steigt, wenn der heutige Schlusskurs unter den höchsten Preis der letzten zwei Tage fällt und die schnelle Linie unter die langsame Linie geht, gehen Sie kurz.

-

Bandpass-Filter: Berechnet einen Bandpass-Indikator über einen bestimmten Zeitraum, geht lang, wenn er über einer Schwelle liegt, und geht kurz, wenn er darunter liegt.

Das kombinierte Signal lautet: Nehmen Sie eine Long-Position ein, wenn beide Strategien Long-Signale geben, nehmen Sie eine Short-Position ein, wenn beide Short-Signale geben, ansonsten löschen Sie alle Positionen.

Vorteile

- Durch zwei Faktoren angetrieben, an verschiedene Marktbedingungen angepasst, profitabel über verschiedene Regime hinweg

- 123 Umkehrung erfasst Umkehrungsmöglichkeiten in Bereichsgebundenen Märkten

- Bandpassfilter verfolgen Trends in Trending-Märkten

- Kombiniertes Signal überprüft und vermeidet fehlerhafte Trades

Risiken

- Falsche Parameter können zu einem Überhandel führen

- Auf unruhigen Märkten können mehrere Verluste eintreten

- Die Transaktionskosten müssen überwacht werden

Erweiterung

- Tune-Bandpass-Filterparameter zur Optimierung der Bandpass-Berechnung

- Anpassung von 123 Umkehrparametern zur Optimierung der Identifizierung von langen/kurzen Umkehrungen

- Einmalgeschäfte mit einem Stop Loss

Zusammenfassung

Diese Strategie integriert Umkehr- und Trendfaktoren, um einen multifaktorgetriebenen quantitativen Handel zu erzielen. Die Doppelfaktorüberprüfung reduziert die Wahrscheinlichkeit von fehlerhaften Trades, wodurch die Strategie in verschiedenen Märkten gut funktioniert. Weitere Verbesserungen bei Parameter-Tuning und Stop-Loss werden die Stabilität und Rentabilität der Strategie verbessern.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/05/2019

// This is combo strategies for get

// a cumulative signal. Result signal will return 1 if two strategies

// is long, -1 if all strategies is short and 0 if signals of strategies is not equal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The related article is copyrighted material from

// Stocks & Commodities Mar 2010

// You can use in the xPrice any series: Open, High, Low, Close, HL2, HLC3, OHLC4 and ect...

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

Bandpass_Filter(Length, Delta, TriggerLevel) =>

xPrice = hl2

beta = cos(3.14 * (360 / Length) / 180)

gamma = 1 / cos(3.14 * (720 * Delta / Length) / 180)

alpha = gamma - sqrt(gamma * gamma - 1)

BP = 0.0

pos = 0.0

BP := 0.5 * (1 - alpha) * (xPrice - xPrice[2]) + beta * (1 + alpha) * nz(BP[1]) - alpha * nz(BP[2])

pos := iff(BP > TriggerLevel, 1,

iff(BP <= TriggerLevel, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Bandpass Filter", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

LengthBF = input(20, minval=1)

Delta = input(0.5)

TriggerLevel = input(0)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posBandpass_Filter = Bandpass_Filter(LengthBF, Delta, TriggerLevel)

pos = iff(posReversal123 == 1 and posBandpass_Filter == 1 , 1,

iff(posReversal123 == -1 and posBandpass_Filter == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

- Ichimoku-Wolken-Trend folgt der Strategie

- Langfristige Handelsstrategie auf Basis von Bollinger-Bändern %B Indikator

- Die Dreifachschwingende Durchschnittskanalstrategie für geduldiges Mining von wertvollen Informationen aus Kerzenlinien

- Die Strategie des Hinhängenden

- Strategie zur Verringerung des Prozentsatzes der Verluste

- Dreifach gleitender Durchschnittswert nach Strategie

- Nachverfolgung der Stop-Loss-Strategie für den gleitenden Durchschnitt

- Durchschnittliche Umkehrtrend nach Strategie

- Dynamischer Preiskanal mit Stop-Loss-Tracking-Strategie

- Dynamische Stop Loss Bollinger Bands-Strategie

- Dynamischer gleitender Durchschnittsvergleich

- EMA-Überschreitende Entwicklung nach Strategie

- Kurzfristige Handelsstrategie auf Basis von RSI und SMA

- Momentum-Breakout-Tradingstrategie für den Intraday-Handel

- KDJ Golden Cross Langzeitstrategie

- Strategie für den Rückschritt in den Sturm in verborgenen Möglichkeiten

- Strategie für die Zeitframe-Verfolgung von Momentum

- Beweglicher Durchschnittstrend nach Strategie

- Pivot-Supertrend-Strategie für mehrere Zeitrahmen

- Quantitatives Kerzenmuster und Trend nach der Strategie