Handelsstrategie für zwei bewegliche Durchschnittswerte

Schriftsteller:ChaoZhang, Datum: 2024-02-04 15:03:41Tags:

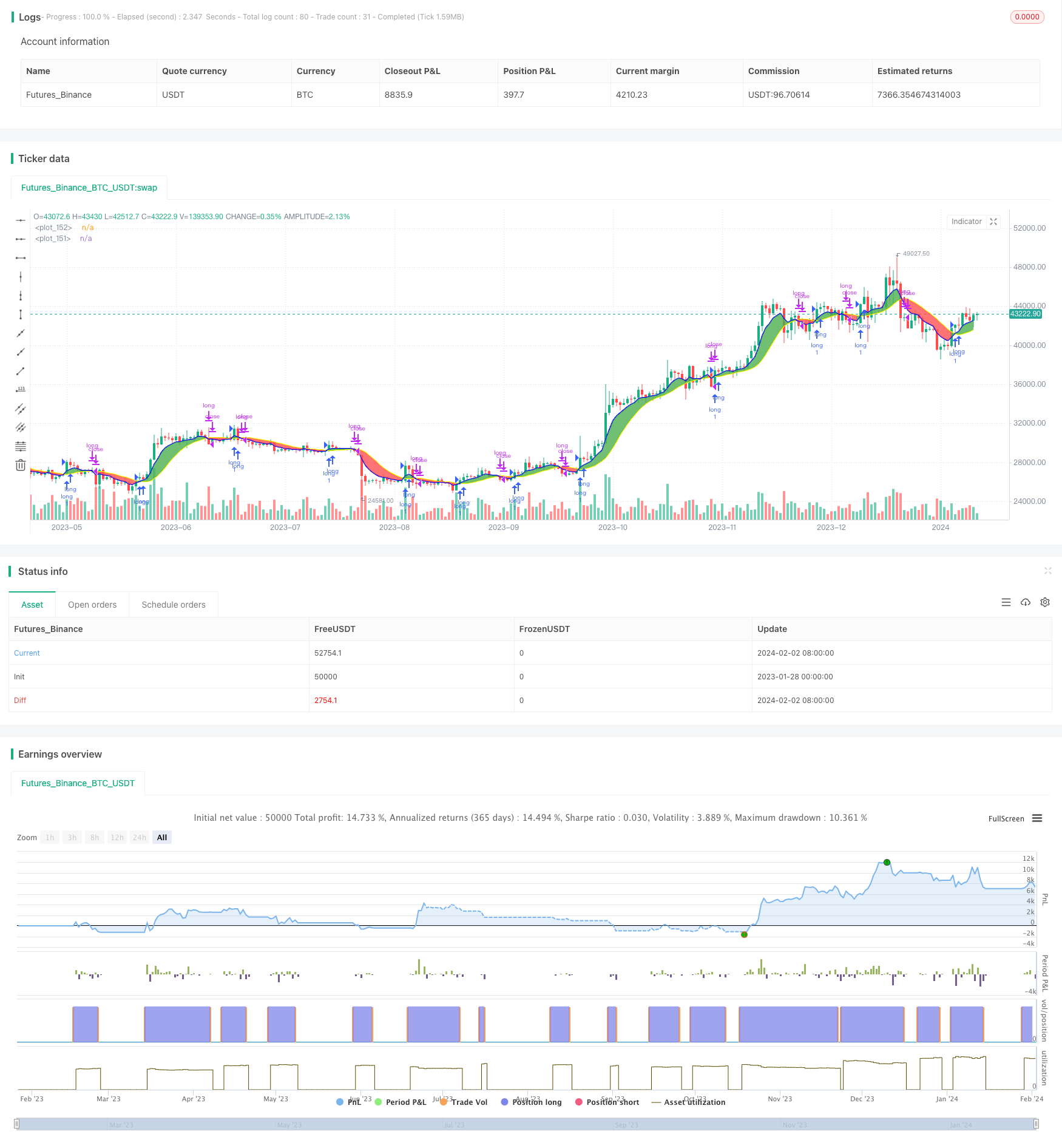

Übersicht

Diese Strategie erzeugt Kauf- und Verkaufssignale, indem zwei verschiedene Arten von gleitenden Durchschnitten über zwei verschiedene Zeitrahmen berechnet werden.

Strategie Logik

Diese Strategie verwendet zwei gleitende Durchschnitte, einen schnellen gleitenden Durchschnitt und einen langsamen gleitenden Durchschnitt. Der Zeitrahmen des schnellen gleitenden Durchschnitts sollte größer oder gleich dem Chart-Zeitrahmen sein. Wenn der schnelle gleitende Durchschnitt über den langsamen gleitenden Durchschnitt kreuzt, wird ein Kaufsignal generiert. Wenn der schnelle gleitende Durchschnitt unter den langsamen gleitenden Durchschnitt kreuzt, wird ein Verkaufssignal generiert.

Benutzer können aus verschiedenen Arten von gleitenden Durchschnitten wie SMA, EMA, KAMA usw. wählen, und die Zeitrahmen können unterschiedlich sein. Dies ermöglicht das Experimentieren mit verschiedenen Kombinationen, um die optimalen Parameter zu finden.

Analyse der Vorteile

Der größte Vorteil dieser Strategie besteht darin, dass sie eine einfache Anpassung der Parameter ermöglicht, um mit verschiedenen Kombinationen zu experimentieren, um die besten Parameter-Einstellungen zu finden.

Das System berechnet und zeigt die Ergebnisse in Echtzeit an. Dies ist viel einfacher als das Testen von Strategien mit verschiedenen Parameterkombinationen.

Außerdem trägt die eingebaute Stop-Loss-/Take-Profit-Funktion dazu bei, das Risiko zu reduzieren und die Rentabilität zu steigern.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, dass eine unsachgemäße Einstellung der Parameter zu zu häufigen Handelssignalen führen kann, wodurch die Handelskosten und Schlupfverluste steigen.

Auch die doppelten gleitenden Durchschnitte selbst neigen dazu, falsche Signale zu geben.

Diese Risiken können durch Optimierung der Parameter und Kombination mit anderen Indikatoren verringert werden.

Optimierungsrichtlinien

Überlegen Sie, andere Indikatoren wie den RSI hinzuzufügen, um Kauf-/Verkaufssignale zusätzlich zu den doppelten gleitenden Durchschnitten zu filtern.

Parameter von gleitenden Durchschnitten können auch durch Training optimiert werden, um die besten Kombinationen zu finden.

Schlussfolgerung

Dies ist eine ausgezeichnete Sandbox zum Experimentieren mit doppelten gleitenden Durchschnitten. Sein größter Vorteil ist die schnelle Iteration verschiedener Parameterkombinationen, um die beste Handelsstrategie zu finden. Natürlich gibt es auch Risiken für unsachgemäße Parameter-Einstellungen, die durch Hinzufügen von Filterindikatoren reduziert werden können. Weitere Optimierungen dieser Strategie können möglicherweise zu noch besseren Handelsleistung führen.

/*backtest

start: 2023-01-28 00:00:00

end: 2024-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Creative Commons Attribution-ShareAlike 4.0 International License https://creativecommons.org/licenses/by-sa/4.0/

// © dman103

// A moving averages SandBox strategy where you can experiment using two different moving averages (like KAMA, ALMA, HMA, JMA, VAMA and more) on different time frames to generate BUY and SELL signals, when they cross.

// Great sandbox for experimenting with different moving averages and different time frames.

//

// == How to use ==

// We select two types of moving averages on two different time frames:

//

// First is the FAST moving average that should be at the same time frame or higher.

// Second is the SLOW moving average that should be on the same time frame or higher.

// When FAST moving average cross over the SLOW moving average we have a BUY signal (for LONG)

// When FAST moving average cross under the SLOW moving average we have a SELL signal (for SHORT)

// WARNING: Using a lower time frame than your chart time frame will result in unrealistic results in your backtesting and bar replay.

// == NOTES ==

// You can select BOTH, LONG, SHORT or NONE in the strategy settings.

// You can also enable Stop Loss and Take Profit.

// More sandboxes to come, Follow to get notified.

// Can also act as indicator by settings 'What trades should be taken' to 'NONE'

//@version=4

strategy("Multi MA MTF SandBox Strategy","Multi MA SandBox",overlay=true)

tradeType = input("LONG", title="What trades should be taken:", options=["LONG", "SHORT", "BOTH", "NONE"])

fast_title = input(true, title='---------------- Fast Moving Average (BLUE)----------------', type=input.bool)

ma_select1 = input(title="First Slow moving average", defval="EMA", options=["SMA", "EMA", "WMA", "HMA", "JMA", "KAMA", "TMA", "VAMA", "SMMA", "DEMA" , "VMA", "WWMA", "EMA_NO_LAG", "TSF","ALMA"])

resma_fast = input(title="First Time Frame", type=input.resolution, defval="")

lenma_fast = input(title="First MA Length", type=input.integer, defval=6)

slow_title = input(true, title='---------------- Slow Moving Average (YELLOW)----------------', type=input.bool)

ma_select2 = input(title="Second Fast moving average", defval="JMA", options=["SMA", "EMA", "WMA", "HMA", "JMA", "KAMA", "TMA", "VAMA", "SMMA", "DEMA" , "VMA", "WWMA", "EMA_NO_LAG", "TSF","ALMA"])

resma_slow = input(title="Second time frame", type=input.resolution, defval="")

lenma_slow = input(title="Second MA length", type=input.integer, defval=14)

settings = input(true, title='---------------- Other Settings ----------------', type=input.bool)

lineWidth = input(2,title="Line Width")

colorTransparency=input(50,title="Color Transparency",step=10,minval=0,maxval=100)

color_fast=input(color.blue,type=input.color)

color_slow=input(color.yellow,type=input.color)

fillColor = input(title="Fill Color", type=input.bool, defval=true)

IndicatorSettings = input(true, title='---------------- Indicators Settings ----------------', type=input.bool)

offset=input(title="Alma Offset (only for ALMA)",defval=0.85, step=0.05)

volatility_lookback =input(title="Volatility lookback (only for VAMA)",defval=12)

i_fastAlpha = input(1.25,"KAMA's alpha (only for KAMA)", minval=1,step=0.25)

fastAlpha = 2.0 / (i_fastAlpha + 1)

slowAlpha = 2.0 / (31)

///////Moving Averages

MA_selector(src, length,ma_select) =>

ma = 0.0

if ma_select == "SMA"

ma := sma(src, length)

ma

if ma_select == "EMA"

ma := ema(src, length)

ma

if ma_select == "WMA"

ma := wma(src, length)

ma

if ma_select == "HMA"

ma := hma(src,length)

ma

if ma_select == "JMA"

beta = 0.45*(length-1)/(0.45*(length-1)+2)

alpha = beta

tmp0 = 0.0, tmp1 = 0.0, tmp2 = 0.0, tmp3 = 0.0, tmp4 = 0.0

tmp0 := (1-alpha)*src + alpha*nz(tmp0[1])

tmp1 := (src - tmp0[0])*(1-beta) + beta*nz(tmp1[1])

tmp2 := tmp0[0] + tmp1[0]

tmp3 := (tmp2[0] - nz(tmp4[1]))*((1-alpha)*(1-alpha)) + (alpha*alpha)*nz(tmp3[1])

tmp4 := nz(tmp4[1]) + tmp3[0]

ma := tmp4

ma

if ma_select == "KAMA"

momentum = abs(change(src, length))

volatility = sum(abs(change(src)), length)

efficiencyRatio = volatility != 0 ? momentum / volatility : 0

smoothingConstant = pow((efficiencyRatio * (fastAlpha - slowAlpha)) + slowAlpha, 2)

var kama = 0.0

kama := nz(kama[1], src) + smoothingConstant * (src - nz(kama[1], src))

ma:=kama

ma

if ma_select == "TMA"

ma := sma(sma(src, ceil(length / 2)), floor(length / 2) + 1)

ma

if ma_select == "VMA"

valpha=2/(length+1)

vud1=src>src[1] ? src-src[1] : 0

vdd1=src<src[1] ? src[1]-src : 0

vUD=sum(vud1,9)

vDD=sum(vdd1,9)

vCMO=nz((vUD-vDD)/(vUD+vDD))

VAR=0.0

VAR:=nz(valpha*abs(vCMO)*src)+(1-valpha*abs(vCMO))*nz(VAR[1])

ma := VAR

ma

if ma_select == "WWMA"

wwalpha = 1/ length

WWMA = 0.0

WWMA := wwalpha*src + (1-wwalpha)*nz(WWMA[1])

ma := WWMA

ma

if ma_select == "EMA_NO_LAG"

EMA1= ema(src,length)

EMA2= ema(EMA1,length)

Difference= EMA1 - EMA2

ma := EMA1 + Difference

ma

if ma_select == "TSF"

lrc = linreg(src, length, 0)

lrc1 = linreg(src,length,1)

lrs = (lrc-lrc1)

TSF = linreg(src, length, 0)+lrs

ma := TSF

ma

if ma_select =="VAMA" // Volatility Adjusted from @fractured

mid=ema(src,length)

dev=src-mid

vol_up=highest(dev,volatility_lookback)

vol_down=lowest(dev,volatility_lookback)

ma := mid+avg(vol_up,vol_down)

ma

if ma_select == "SMMA"

smma = float (0.0)

smaval=sma(src, length)

smma := na(smma[1]) ? smaval : (smma[1] * (length - 1) + src) / length

ma := smma

if ma_select == "DEMA"

e1 = ema(src, length)

e2 = ema(e1, length)

ma := 2 * e1 - e2

ma

if ma_select == "ALMA"

ma := alma(src, length,offset, 6)

ma

ma

// Calculate EMA

ma_fast = MA_selector(close, lenma_fast,ma_select1)

ma_slow = MA_selector(close, lenma_slow,ma_select2)

maFastStep = security(syminfo.tickerid, resma_fast, ma_fast)

maSlowStep = security(syminfo.tickerid, resma_slow, ma_slow)

ma1_plot=plot(maFastStep, color=color_fast,linewidth=lineWidth,transp=colorTransparency)

ma2_plot=plot(maSlowStep, color=color_slow,linewidth=lineWidth,transp=colorTransparency)

colors=ma_fast>ma_slow ? color.green : color.red

fill(ma1_plot,ma2_plot, color=fillColor? colors: na,transp=colorTransparency+15)

closeStatus = strategy.openprofit > 0 ? "win" : "lose"

////////Long Rules

long = crossover(maFastStep,maSlowStep) and (tradeType == "LONG" or tradeType == "BOTH")

longClose =crossunder(maFastStep,maSlowStep)//and falling(maSlowStep,1)

///////Short Rules

short =crossunder(maFastStep,maSlowStep) and (tradeType == "SHORT" or tradeType == "BOTH")

shortClose = crossover(maFastStep,maSlowStep)

longShape= crossover(maFastStep,maSlowStep) and tradeType == "NONE"

shortShape = crossunder(maFastStep,maSlowStep) and tradeType == "NONE"

plotshape(longShape, style=shape.triangleup,location=location.belowbar, color=color.lime,size=size.small)

plotshape(shortShape,style=shape.triangledown,location=location.abovebar, color=color.red,size=size.small)

// === Stop LOSS ===

useStopLoss = input(false, title='----- Add Stop Loss / Take profit -----', type=input.bool)

sl_inp = input(2.5, title='Stop Loss %', type=input.float, step=0.1)/100

tp_inp = input(5, title='Take Profit %', type=input.float, step=0.1)/100

stop_level = strategy.position_avg_price * (1 - sl_inp)

take_level = strategy.position_avg_price * (1 + tp_inp)

stop_level_short = strategy.position_avg_price * (1 + sl_inp)

take_level_short = strategy.position_avg_price * (1 - tp_inp)

if (long)

strategy.entry("long", strategy.long)

if (short)

strategy.entry("short", strategy.short)

strategy.close ("long", when = longClose, comment=closeStatus)

strategy.close ("short", when = shortClose, comment=closeStatus)

if (useStopLoss)

strategy.exit("Stop Loss/Profit Long","long", stop=stop_level, limit=take_level,comment =closeStatus )

strategy.exit("Stop Loss/Profit Short","short", stop=stop_level_short, limit=take_level_short, comment = closeStatus)

- Momentum-Preisklimmen Kryptowährungsstrategie

- Momentum-Handelsstrategie auf der Grundlage eines Multifaktormodells

- Anpassungsfähige Bollinger-Bänder-Trendverfolgungsstrategie

- Verbesserte RSI-Breakout-Strategie mit Stop Loss und Take Profit

- Quantitative Handelsstrategie auf Basis von RSI und Bollinger Bands

- Quantitative Handelsstrategie auf Basis von SMA und Rolling Trendline

- Stochastische wöchentliche Optionshandelsstrategie

- Leistungsfähige quantitative EMA- und RSI-Handelsstrategie

- Bollinger-Bänder und RSI-Kombinationshandelsstrategie

- Demigod Candlestick MACD Divergenz Trend nach der Strategie

- Handelsstrategie für Stochastische RSI und EMA mit zwei Indikatoren

- SMA Crossover Aufwärtstrend nach Strategie

- Bollinger Bands Breakout Quantitative Handelsstrategie

- Trend nach Strategie auf Basis der mehrjährigen SMA

- Ichimoku-Breakout-Strategie auf Basis von Marktgefühlen

- Dynamische quantitative Handelsstrategie mit mehreren Indikatoren

- Korallentrend Pullback-Strategie

- Swing-Handelsstrategie auf Basis von Momentum

- Momentum-Breakout-Handelsstrategie

- Strategie zur Erfassung des Trend Riding RSI Swing