Alles über die Momentum-Handelsstrategie mit Stop Loss für Gold

Schriftsteller:ChaoZhang, Datum: 2024-02-20 16:27:18Tags:

Übersicht

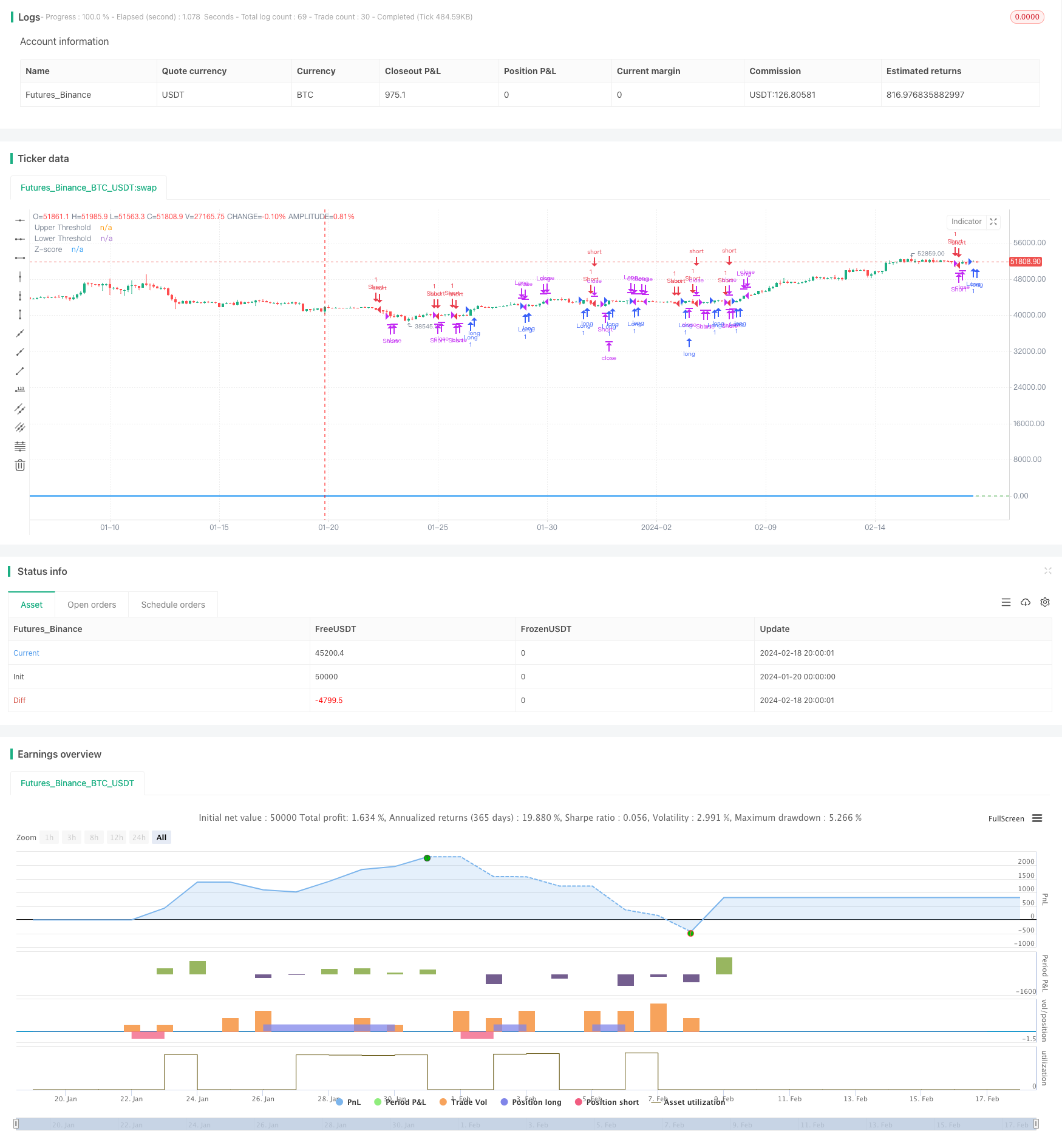

Diese Strategie berechnet die Abweichung des Goldpreises von seinem 21-tägigen exponentiellen gleitenden Durchschnitt, um Überkauf- und Überverkaufssituationen auf dem Markt zu bestimmen.

Strategie Logik

- Berechnung der 21-Tage-EMA als Basis

- Berechnung der Abweichung des Preises von der EMA

- Standardierung der Abweichung in Z-Score

- Gehen Sie lang, wenn der Z-Score über 0,5 geht; Gehen Sie kurz, wenn der Z-Score unter -0,5 geht

- Schließung der Position, wenn der Z-Score auf 0,5/-0,5 zurückfällt

- Setzen Sie Stop-Loss, wenn der Z-Score über 3 oder unter -3 fällt

Analyse der Vorteile

Die Vorteile dieser Strategie sind:

- EMA als dynamische Unterstützung/Widerstandsfunktion zur Erfassung von Trends

- Stddev und Z-Score beurteilen effektiv Überkauf/Überverkauf, wodurch falsche Signale reduziert werden

- Die exponentielle EMA legt mehr Gewicht auf die jüngsten Preise, wodurch sie empfindlicher wird

- Z-Score standardisiert die Abweichung für einheitliche Beurteilungsregeln

- Stop-Loss-Mechanismus steuert das Risiko und begrenzt Verluste

Risikoanalyse

Einige Risiken zu berücksichtigen:

- Die EMA kann falsche Signale erzeugen, wenn die Preise brechen oder ausbrechen

- Stddev/Z-Score-Schwellenwerte müssen für eine optimale Leistung richtig eingestellt werden

- Eine unsachgemäße Einstellung von Stop-Loss könnte zu unnötigen Verlusten führen

- Black-Swan-Ereignisse können Stop-Loss und Miss-Trend-Chancen auslösen

Lösungen:

- Optimierung des EMA-Parameters zur Identifizierung der wichtigsten Trends

- Backtest zur Suche nach optimalen Stddev/Z-Score-Schwellenwerten

- Rationalität der Teststop-Verluste mit Trailing-Stops

- Nach dem Marktereignis neu bewerten und die Strategie entsprechend anpassen

Optimierungsrichtlinien

Einige Möglichkeiten zur Verbesserung der Strategie:

- Verwenden Sie Volatilitätsindikatoren wie ATR anstelle von einfachem Stddev, um den Risikobereitschaft zu messen

- Verschiedene Arten von gleitenden Durchschnitten für eine bessere Ausgangslage testen

- Optimieren Sie den EMA-Parameter, um die beste Periode zu finden

- Optimieren Sie die Z-Score-Schwellenwerte für eine verbesserte Leistung

- Hinzufügen von volatilitätsbasierten Stops für eine intelligentere Risikokontrolle

Schlussfolgerung

Im Allgemeinen ist dies eine solide Trendfolgestrategie. Es verwendet die EMA, um die Trendrichtung und die standardisierte Abweichung zu definieren, um Überkauf/Überverkaufswerte für Handelssignale klar zu identifizieren. Vernünftige Stop-Loss-Kontrollen des Risikos, während Gewinne laufen. Weitere Parameter-Tuning und Hinzufügung von Bedingungen können diese Strategie für die praktische Anwendung robuster machen.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("GC Momentum Strategy with Stoploss and Limits", overlay=true)

// Input for the length of the EMA

ema_length = input.int(21, title="EMA Length", minval=1)

// Exponential function parameters

steepness = 2

// Calculate the EMA

ema = ta.ema(close, ema_length)

// Calculate the deviation of the close price from the EMA

deviation = close - ema

// Calculate the standard deviation of the deviation

std_dev = ta.stdev(deviation, ema_length)

// Calculate the Z-score

z_score = deviation / std_dev

// Long entry condition if Z-score crosses +0.5 and is below 3 standard deviations

long_condition = ta.crossover(z_score, 0.5)

// Short entry condition if Z-score crosses -0.5 and is above -3 standard deviations

short_condition = ta.crossunder(z_score, -0.5)

// Exit long position if Z-score converges below 0.5 from top

exit_long_condition = ta.crossunder(z_score, 0.5)

// Exit short position if Z-score converges above -0.5 from below

exit_short_condition = ta.crossover(z_score, -0.5)

// Stop loss condition if Z-score crosses above 3 or below -3

stop_loss_long = ta.crossover(z_score, 3)

stop_loss_short = ta.crossunder(z_score, -3)

// Enter and exit positions based on conditions

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)

if (exit_long_condition)

strategy.close("Long")

if (exit_short_condition)

strategy.close("Short")

if (stop_loss_long)

strategy.close("Long")

if (stop_loss_short)

strategy.close("Short")

// Plot the Z-score on the chart

plot(z_score, title="Z-score", color=color.blue, linewidth=2)

// Optional: Plot zero lines for reference

hline(0.5, "Upper Threshold", color=color.red)

hline(-0.5, "Lower Threshold", color=color.green)

Mehr

- EMA-Strategie zur Durchbruchssperre

- Goldene Kreuz-Todeskreuz-Handelsstrategie

- Supertrendbasierte Multitimeframe Trendverfolgungsstrategie

- Manuelle Strategie für Kauf- und Verkaufswarnungen

- Quantitative Referenzstrategie für den Durchbruch im Aufwärtstrend

- Adaptive Netzhandelsstrategie auf Basis einer quantitativen Handelsplattform

- Quantitative Handelsstrategie basierend auf Ichimoku-Cloud und gleitendem Durchschnitt

- Strategie zur Nachverfolgung der Umkehrung des bewegten Durchschnitts

- Bollinger-Band-Umkehrstrategie

- Ichimoku Kinko Hyo Cloud + QQE Quantitative Strategie

- Paraboloszillator auf der Suche nach Höhen- und Tiefenstrategie

- Bollinger-Band-Breakout-Strategie

- Durchbruch in der Strategie für die Fair Value Gap

- Adaptives Kreuzungssystem für gleitende Durchschnitte mit Momentum-Breakout

- Handelsstrategie auf Basis von Peak-to-Peak-Muster

- Mehrfache EMA-Kaufstrategie

- OBV EMA Crossover-Trend nach der Strategie

- Strategie zur Verfolgung von RSI- und MA-Trendüberschreitungen

- Strategie zur Umkehrung der Dynamik mit doppelter Bestätigung

- EMA-Kreuzung für die Long Line Quant-Strategie