Trendfolgestrategie basierend auf dem gleitenden Renko-Durchschnitt

Überblick

Es handelt sich um eine Handelsstrategie, bei der der Renko-Mittelwert verwendet wird, um Trends zu beurteilen und zu verfolgen. Die Kernlogik der Strategie besteht darin, entsprechende Kauf- oder Verkaufsaktionen durchzuführen, wenn der Preis den HL2-Mittelwert von 22 Zyklen überschreitet. Die Strategie bietet auch Risikomanagementmechanismen wie Stop Loss, Stop Stop, Moving Stop.

Strategieprinzip

Wenn die Renko-Säule über dem 22-Zyklus-HL2-Durchschnitt schließt, machen Sie einen Plus; wenn die Renko-Säule unter dem 22-Zyklus-HL2-Durchschnitt schließt, machen Sie einen Minus. So kann die Richtung des Trends erfasst werden, indem die Beziehung zwischen dem Preis und dem Durchschnitt beurteilt wird.

Der HL2-Durchschnitt ((Highest High + Lowest Low) /2) ist ein trendartiger Durchschnitt, der Informationen über Höchst- und Tiefstpreise kombiniert, um die Richtung der Entwicklung des Trends genauer zu beurteilen. 22 ist ein empirischer Wert, der zur Ausgleichsempfindlichkeit des Durchschnitts verwendet wird.

Darüber hinaus wurde die Strategie beschränkt, Positionen nur zu bestimmten Handelszeiten zu eröffnen, um mögliche starke Marktschwankungen zu vermeiden.

Analyse der Stärken

Dies ist eine einfache und intuitive Trend-Tracking-Strategie mit folgenden Vorteilen:

Die Verwendung der Renko-Säule als Handelssignal filtert effektiv Marktlärm und erfasst die wichtigsten Trends.

Der HL2-Durchschnitt kombiniert Informationen über Höchst- und Tiefstpreise, um Trends genauer und zuverlässiger zu beurteilen.

Die Einrichtung von festen Stop-Loss- und Stop-Loss-Punkten ist eine gute Möglichkeit, das Risiko eines einzelnen Handels zu kontrollieren.

Der mobile Stop-Loss ermöglicht es, Gewinne zu sichern und Trends zu verfolgen, wenn sich Trends entwickeln.

Eine begrenzte Handelsdauer kann den Ausbruch einer heftigen Marktsituation zu einem gewissen Grad vermeiden.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die sich in folgenden Punkten widerspiegeln:

Die durchschnittliche Strategie erzeugt leicht mehr falsche Signale.

Das Risiko einer Unterbrechung durch einen Unvorhergesehenen kann nicht wirksam bewältigt werden.

Die falsche Einstellung von Renko kann dazu führen, dass man bessere Handelschancen verpasst.

Fixed Stop-Losses sind nicht anpassungsfähig an Veränderungen am Markt.

Optimierungsrichtung

Die Strategie kann in folgenden Richtungen optimiert werden:

Zusätzliche Kennzahlen oder Bedingungen werden hinzugefügt, um die falschen Signale zu filtern und zu reduzieren.

Die Mittelwerte der verschiedenen Parameter können getestet werden, um nach geeigneteren Periodenwerten zu suchen.

Die Größe des Renko-Fachhauses kann auch für Tests optimiert werden, um die besten Parameter zu erhalten.

Erhöhung der Anpassungs- und Schadensbegrenzungsmechanismen auf Basis der Volatilität.

Die Optimierung dieser Bedingung kann mit verschiedenen Trading-Zeitrahmen-Einstellungen getestet werden.

Zusammenfassen

Insgesamt ist es eine einfache und praktische Strategie, die Renko-Mittel für die Trendbeurteilung und -verfolgung verwendet. Es hat eine intuitivere Handelslogik und Risikokontrollmechanismen, die für Trader geeignet sind, die nach stabilen Erträgen streben. Aber es gibt auch einige Verbesserungsmöglichkeiten, um durch Parameteroptimierung, Erhöhung der Filterbedingungen und Anpassung an die Stop-Loss-Methode eine bessere Strategie zu erzielen.

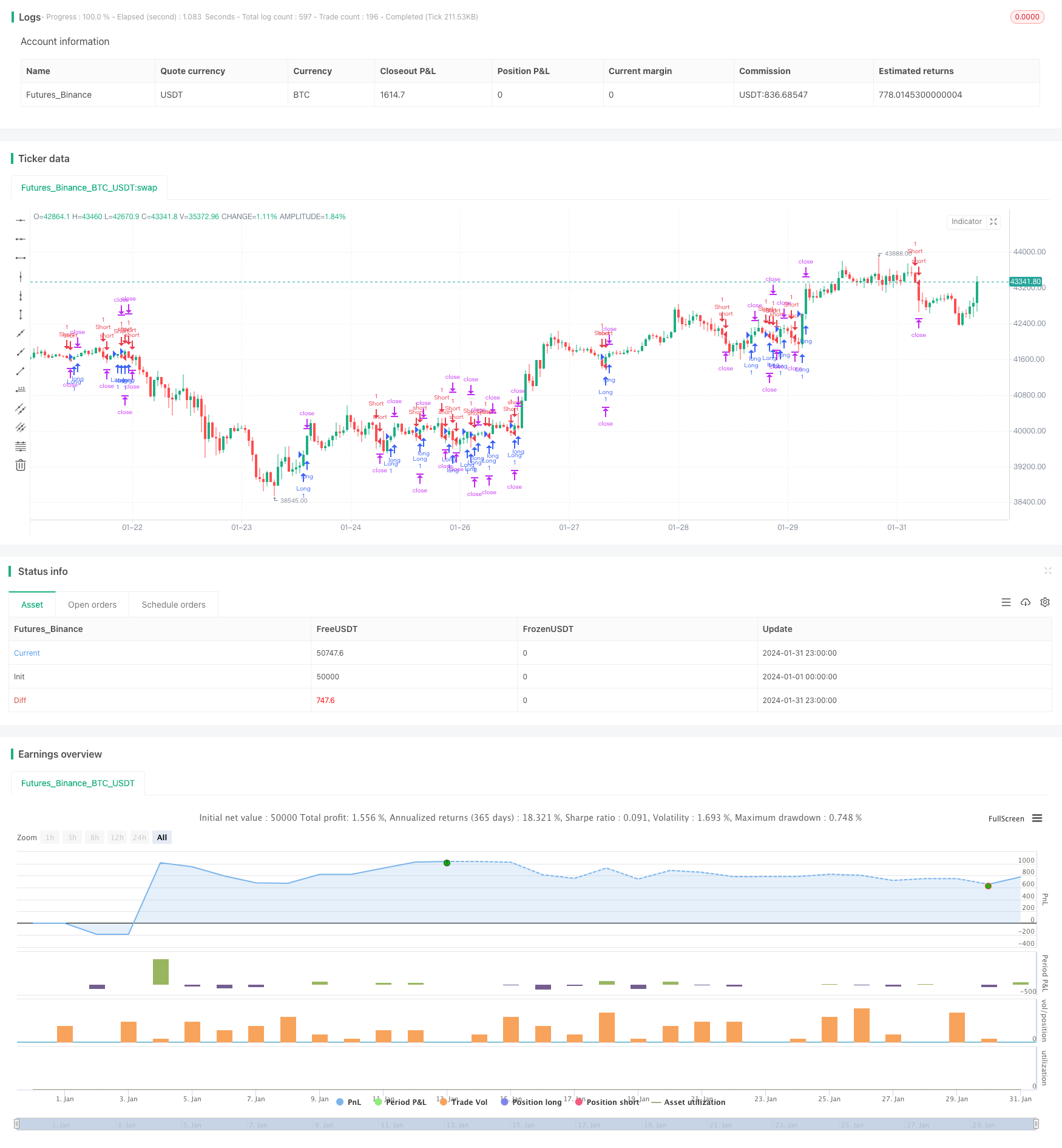

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("HL2 - 22 Cross", overlay=true)

// Stops and Profit inputs

inpTakeProfit = input(defval = 300, title = "Take Profit", minval = 0)

inpStopLoss = input(defval = 200, title = "Stop Loss", minval = 0)

inpTrailStop = input(defval = 200, title = "Trailing Stop", minval = 0)

inpTrailOffset = input(defval = 0, title = "Trailing Stop Offset", minval = 0)

// Stops and Profit Targets

useTakeProfit = inpTakeProfit >= 1 ? inpTakeProfit : na

useStopLoss = inpStopLoss >= 1 ? inpStopLoss : na

useTrailStop = inpTrailStop >= 1 ? inpTrailStop : na

useTrailOffset = inpTrailOffset >= 1 ? inpTrailOffset : na

//Specific Time to Trade

myspecifictradingtimes = input('0500-1600', title="My Defined Hours")

longCondition1 = crossover(close, ema(hl2, 22))

longCondition2 = time(timeframe.period, myspecifictradingtimes) != 0

if longCondition1 and longCondition2

strategy.entry("Long", strategy.long, comment="LongEntry")

shortCondition1 = crossunder(close, ema(hl2, 22))

shortCondition2 = time(timeframe.period, myspecifictradingtimes) != 0

if shortCondition1 and shortCondition2

strategy.entry("Short", strategy.short, comment="ShortEntry")

strategy.exit("Exit Long", from_entry = "Long", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

strategy.exit("Exit Short", from_entry = "Short", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)