Handelsstrategie für gleitende Durchschnitte, Goldenes Kreuz und Dead Cross

Überblick

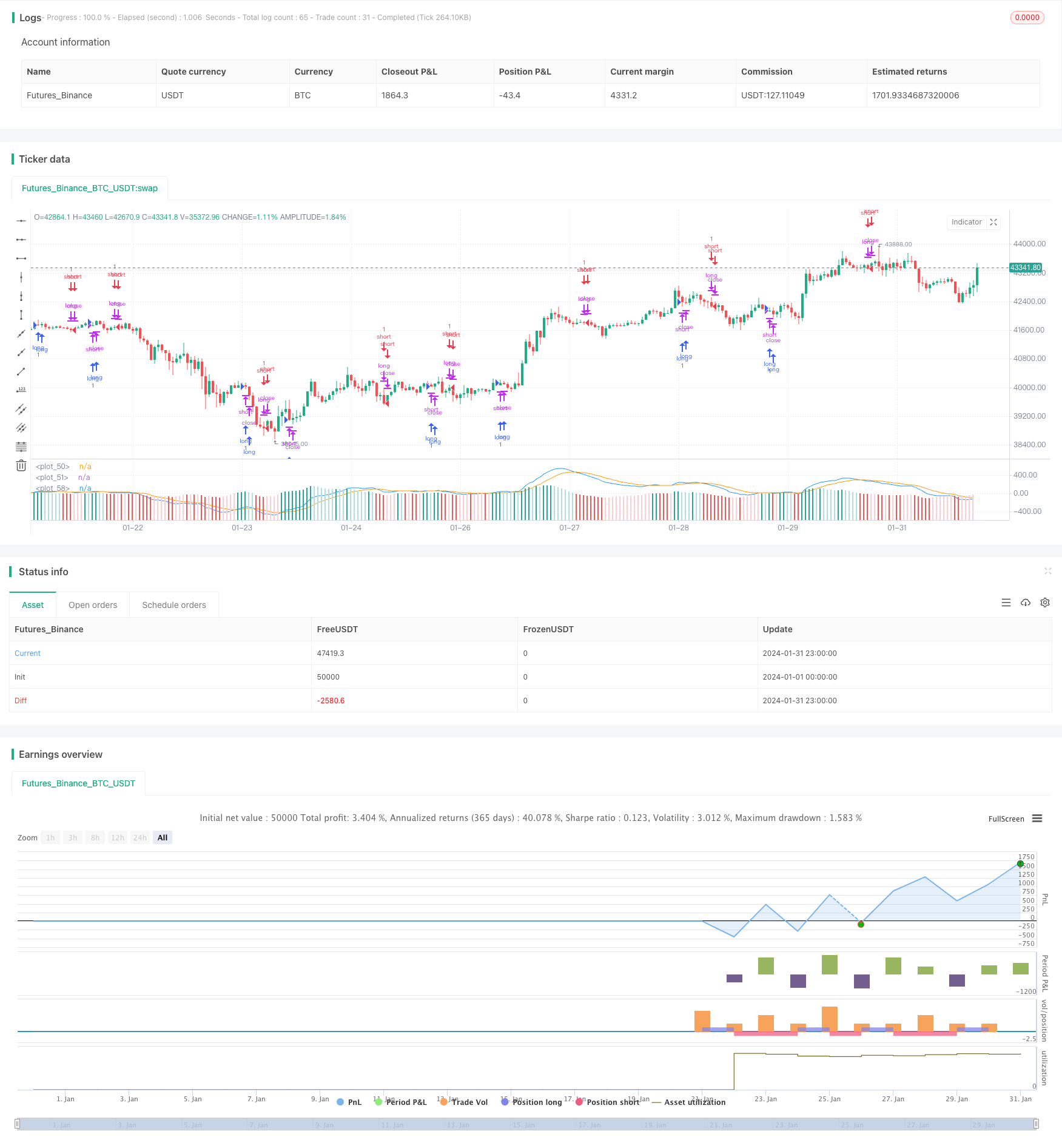

Die Moving-Average-Gold-Fork-Dead-Fork-Handelsstrategie ist eine quantitative Handelsstrategie, die die Kreuzung von kurz- und langfristigen Moving Averages (EMA) verfolgt und Kauf- und Verkaufshandlungen bei Gold- und Dead-Fork-Handlungen durchführt. Die Strategie wird in Verbindung mit dem MACD-Indikator für die Beurteilung von Handelssignalen verwendet.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den 12-Tage-EMA, 26-Tage-EMA und MACD-Indikatoren.

- Berechnen Sie die 12-Tage-EMA und die 26-Tage-EMA.

- Berechnen Sie die MACD (d.h. die 12-Tage-EMA minus die 26-Tage-EMA).

- Berechnen Sie den 9-Tage-EMA des MACD als Signallinie.

- Wenn ein MACD eine Signalleitung durchbricht, wird ein Kaufsignal erzeugt.

- Wenn MACD unterhalb der Signalleitung durchbricht, erzeugt es ein Verkaufssignal.

- Beim Abschluss der zweiten K-Leitung, die das Signal erzeugt, wird eine entsprechende Kauf- oder Verkaufsaktion durchgeführt.

Außerdem gibt es einige Filterbedingungen für diese Strategie:

- Die Handelszeiten sind die außerbörslichen Tageszeiten.

- Die absolute Differenz zwischen MACD und Signal Line muss größer als 0,08 sein.

- Es ist nur ein einseitiges Verhalten erlaubt.

Analyse der Stärken

Die Strategie kombiniert Moving Average Crossovers und MACD-Indikatoren, um die Wendepunkte der kurz- und mittelfristigen Markttrends effektiv zu erfassen. Die wichtigsten Vorteile sind:

- Die Regeln der Strategie sind einfach, klar und leicht zu verstehen und umzusetzen.

- Die Indexparameter wurden optimiert und die Leistung ist relativ stabil.

- Kurzfristige Trends im Tracking und ein zeitnaher Stop-Loss-Exit.

- Die Transaktionslogik ist strikt, um ungültige Transaktionen zu vermeiden.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Risiko für die Anpassung der Rückmelddaten. In der Praxis können Parameter und Thresholds angepasst werden.

- Die Risiken von zu hohen Slip-Point-Kosten durch häufige Transaktionen.

- Die Umkehrung des Trends ist ein Risiko für Verluste, die sich aus einem nicht rechtzeitigen Ausstieg ergeben.

- Die Gefahr von Leverage wird durch Quantitative Trading erhöht.

Entsprechende Minderungsmethoden:

- Dynamische Optimierungsparameter, Anpassung der Schattenwerte.

- Die Regeln für den Handel sollten entsprechend gelockert und unnötige Transaktionen reduziert werden.

- Das ist eine sehr schwierige Aufgabe.

- Die Position und das Leverage werden streng kontrolliert.

Optimierungsrichtung

Die Strategie kann vor allem in folgenden Bereichen optimiert werden:

- Testen von Moving Average-Kombinationen mit längeren Perioden, um optimale Parameter zu finden.

- Das Unternehmen hat sich in der Vergangenheit bemüht, seine Kunden zu überzeugen, dass es sich um ein Unternehmen handelt, in dem es sich um ein Unternehmen handelt.

- Der Trendwechsel wurde durch weitere Indikatoren, wie Brinband, KDJ und andere, beurteilt.

- Entwickeln Sie einen Stop-Loss-Mechanismus. Wenn der Verlust einen vorab festgelegten Stop-Loss-Punkt erreicht, werden Sie aktiv gestoppt.

- Gefahrenzuschnitt für die Kontrolle des maximalen Rückzugs.

Zusammenfassen

Der Moving Average Binary Dead Fork kombiniert die MACD-Handelsstrategie, die durch einfache Trendverfolgung ein Handelssignal erzeugt, ist leicht zu realisieren und kombiniert mit geeigneten Filterbedingungen, um das Risiko zu kontrollieren. Es ist eine effektive quantitative Handelsstrategie. Die Strategie kann durch Parameteroptimierung, Erhöhung der Stop-Loss-Mechanismen und Kombination mit mehr unterstützenden Indikatoren verbessert werden.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMMA", max_bars_back = 200)

var up1 = #26A69A

var up2 = #B2DFDB

var down1 = #FF5252

var down2 = #FFCDD2

var confirmationLength = 2

var earliest = timestamp("20 Jan 2024 00:00 +0000")

// Regn u

shortEMA = ta.ema(close, 12)

longEMA = ta.ema(close, 26)

macd = shortEMA - longEMA

signal = ta.ema(macd, 9)

delta = macd - signal

absDelta = math.abs(delta)

previousDelta = delta[1]

signalCrossover = ta.crossover(macd, signal)

signalCrossunder = ta.crossunder(macd, signal)

harskiftetdag = hour(time[confirmationLength]) > hour(time)

enterLongSignal = signalCrossover[confirmationLength] and (macd > signal) and (absDelta >= 0.08)

exitLongSignal = signalCrossunder[confirmationLength] and (macd < signal)

enterShortSignal = signalCrossunder[confirmationLength] and (macd < signal) and (absDelta >= 0.08)

exitShortSignal = signalCrossover[confirmationLength] and (macd > signal)

// Så er det tid til at købe noe

qty = math.floor(strategy.equity / close)

if time >= earliest and not harskiftetdag

if exitLongSignal

strategy.close("long")

else if enterLongSignal

strategy.close("short")

strategy.entry("long", strategy.long, qty = qty)

if exitShortSignal

strategy.close("short")

else if enterShortSignal

strategy.close("long")

strategy.entry("short", strategy.short, qty = qty)

// Så er det tid til at vise noe

plot(macd, color=color.blue)

plot(signal, color=color.orange)

// bgcolor(color = delta > 0.1 ? color.new(color.green, 90) : color.new(color.green, 100))

// bgcolor(color = signalCrossover ? color.purple : signalCrossunder ? color.aqua : color.new(color.green, 100))

histogramColor = delta > 0 ? (previousDelta < delta ? up1 : up2) : (previousDelta > delta ? down1 : down2)

plot(

delta,

style=plot.style_columns,

color=histogramColor

)