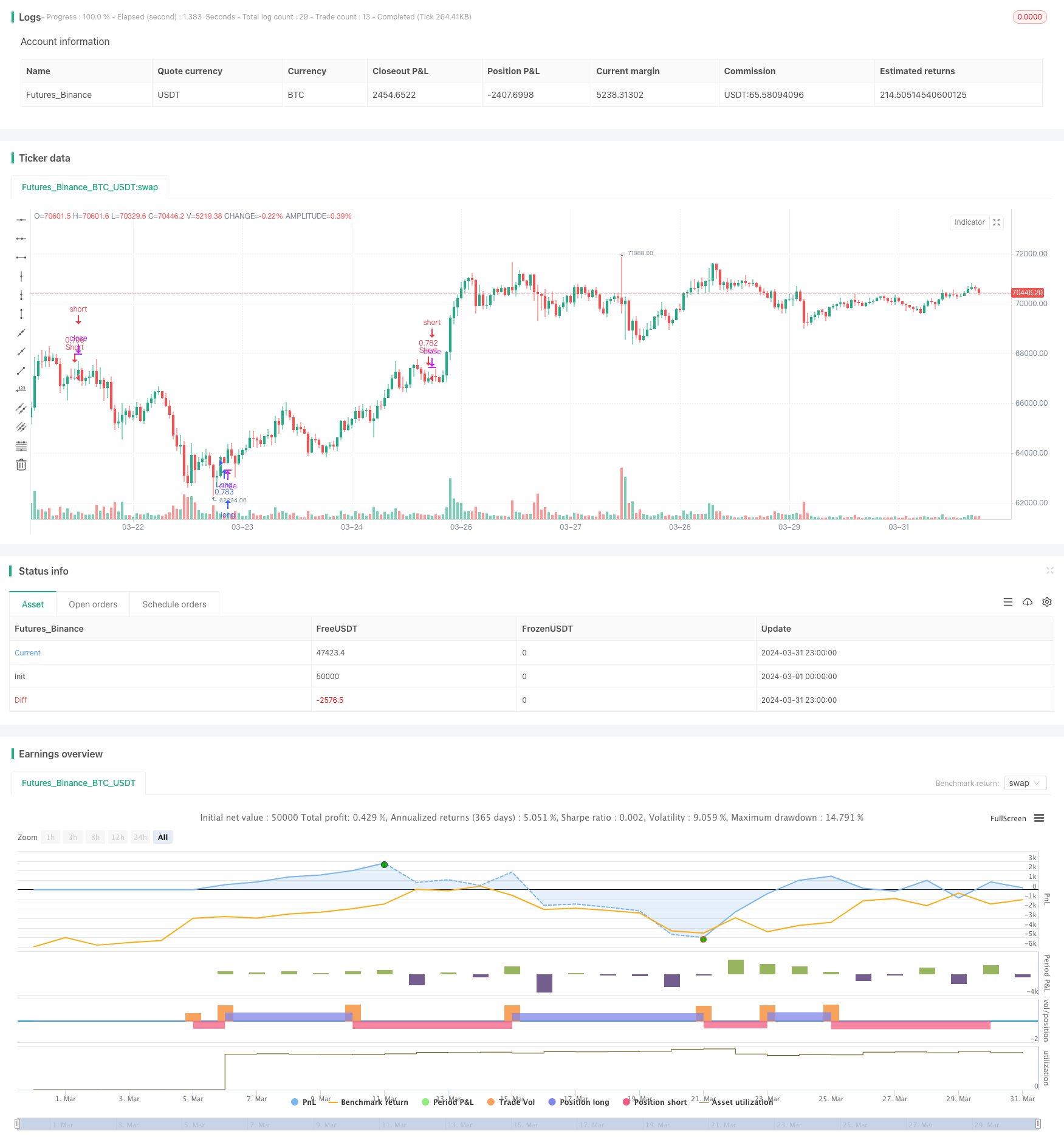

Überblick

Die Strategie, die von Snehashish, einem Skript-Experten, sorgfältig konzipiert wurde, kombiniert innovativ die Vorteile des Moving Average Convergence Indicators (MACD) und des relativ starken RSI (RSI), um die besten Ein- und Ausstiegspunkte in den Märkten zu identifizieren. Die Methode ist so konzipiert, dass die MACD-Linie genau über die Signallinie übergeht, wenn der RSI vor der 5K-Linie einen Überverkauf anzeigt. Diese Timing sorgt dafür, dass die Strategie die MACD-Kreise nutzt, wenn ein Signal für eine erste Erholung des Post-Shopping-Marktes erscheint.

Für eine Off-Position verwendet die Strategie zwei wichtige Bedingungen, um ein Ausstiegssignal zu senden. Erstens, wenn der MACD-Grad über Null liegt und die MACD-Linie unterhalb der Signallinie durchläuft, endet der Handel, was darauf hindeutet, dass der Aufwärtstrend möglicherweise umgekehrt ist. Zweitens, wenn der RSI vor der 5K-Linie überkauft ist, wird auch ein Ausstiegssignal erzeugt, was darauf hindeutet, dass der Markt möglicherweise den Gipfel erreicht hat und ein Rückgang möglich ist.

Die Snehashish-Methode kombiniert diese technischen Indikatoren geschickt, um den Handel mit einer höheren Erfolgswahrscheinlichkeit zu filtern, indem sie unter bestimmten Bedingungen auf die Bestätigung der MACD- und RSI-Indikatoren wartet. Diese Strategie-Kombination zielt darauf ab, Ein- und Ausstiegspunkte zu optimieren und die Risiken im Zusammenhang mit Marktfluktuationen zu reduzieren, indem sie die Vorteile des Indikators nutzt, um die Profitabilität des Handels zu erhöhen.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, die beiden technischen Indikatoren MACD und RSI zu kombinieren, um die Wendepunkte des Marktes mit größerer Genauigkeit zu erfassen. Die Strategie tritt in einen Mehrkopfhandel ein, wenn der RSI zeigt, dass der Markt in den letzten paar K-Linien überverkauft ist, und die MACD-Linien anschließend die Signallinie nach oben überqueren. Diese Kombination sorgt dafür, dass die Strategie Positionen eröffnet, wenn die Preisentwicklung erste Anzeichen einer Umkehr zeigt.

Bei einer Brechposition orientiert sich die Strategie an den potenziellen Trendwechselsignalen, die der MACD und der RSI anzeigen. Wenn der MACD-Dreieck über Null liegt und die MACD-Linie nach unten die Signallinie durchquert, wird die Strategie brechen. Darüber hinaus wird eine Brechposition ausgelöst, wenn der RSI zuvor zeigt, dass der Markt überkauft ist.

Insgesamt versucht die Strategie, durch die Kombination der Signale, die von MACD und RSI geliefert werden, Positionen zu eröffnen, wenn ein Trend eine Umkehrung anzeigt, und Positionen zu platzieren, wenn ein Trend beendet werden könnte, um Ein- und Ausstiegspunkte zu optimieren und so die Gesamthandelsleistung zu verbessern.

Strategische Vorteile

- Durch die Kombination von MACD und RSI kann die Strategie die Marktwendepunkte genauer erfassen und so die Ein- und Ausstiegszeiten optimieren.

- Der RSI dient zur Bestätigung von Über- und Überverkaufszuständen im Markt, während die MACD-Linie über die Signallinie ein Signal zum Aufnehmen von Positionen liefert. Die Kombination der beiden Indikatoren ermöglicht eine zuverlässigere Vorhersage der Kursentwicklung.

- Warten Sie auf die Bestätigung des Überverkaufs durch den RSI, bevor Sie eine Position eröffnen, um einen vorzeitigen Einstieg in einen Abwärtstrend zu vermeiden.

- Die MACD-Straße ist oberhalb von Null und die MACD-Linie ist nach unten, wenn sie die Signallinie überschreitet. Sie kann eine Überschussposition am Ende des Aufwärtstrends schließen, um ein potenzielles Rückzugrisiko zu vermeiden.

- Flexible Parameter-Einstellungen wie Über- und Überkauf-Trenchwerte des RSI und schnelle und langsame Linie-Perioden des MACD ermöglichen es dem Benutzer, die Strategie entsprechend seiner Risikopräferenzen und Markteigenschaften zu optimieren.

Strategisches Risiko

- Häufige MACD- und RSI-Signale können zu übermäßigen Transaktionen führen, was zu erhöhten Transaktionskosten und potenziellen Verlusten führt.

- Wenn die Markttrends stark sind, kann der RSI in der Überkaufzone bleiben und die Strategie an der fehlenden Stelle steigern.

- Die Strategie basiert auf nachlassenden Indikatoren, die bei einem plötzlichen Umschwung der Märkte möglicherweise nicht in der Lage sind, ihre Positionen rechtzeitig zu korrigieren.

- Die Einstellung der Parameter hat einen großen Einfluss auf die Strategie-Leistung, und falsche Parameter können zu einer großen Anzahl von falschen Signalen führen und die Effizienz der Strategie verringern.

Um diese Risiken abzumildern, kann man erwägen, andere führende Indikatoren als Filterbedingungen einzuführen, die Parameter für verschiedene Marktbedingungen zu optimieren und geeignete Stop-Loss- und Stop-Stops zu setzen, um das Risiko eines einzelnen Handels zu kontrollieren.

Richtung der Strategieoptimierung

- Die Einführung anderer technischer Indikatoren wie Brin-Band, Average Line usw. bietet zusätzliche Trendbestätigung und Unterstützung/Widerstandsbeurteilung und erhöht die Signalzuverlässigkeit.

- Optimierung der RSI- und MACD-Parameter, um die optimale Kombination von Parametern zu finden, die für die aktuelle Marktlage und das Zielvermögen geeignet sind, um falsche Signale zu reduzieren.

- Die Analyse des Marktumfelds, wie Handelsvolumen, Volatilität usw., wird hinzugefügt, um die Strategieparameter dynamisch an die verschiedenen Marktbedingungen anzupassen und die Anpassungsfähigkeit zu verbessern.

- Setzen Sie geeignete Positionsmanagement-Regeln ein, z. B. Anpassung der Positionsgröße an die Signalstärke und das Risikoniveau, um die Gesamtrisiko-Lücken zu kontrollieren.

- Regelmäßige Rückverfolgung und Bewertung der Strategie-Performance, zeitgemäße Anpassung der Strategie-Logik und -Parameter an Marktveränderungen, um die Effektivität und Stabilität der Strategie zu gewährleisten.

Durch diese Optimierungsmaßnahmen können die risikobereinigten Erträge der Strategie weiter erhöht werden, so dass sie besser an die wechselnden Marktbedingungen angepasst ist.

Zusammenfassen

Die von Snehashish entwickelte Longline-Trading-Strategie kombiniert geschickt die beiden technischen Indikatoren MACD und RSI, um die Wendepunkte des Marktes mit größerer Genauigkeit zu erfassen und die Ein- und Ausstiegszeiten zu optimieren. Durch die Wartezeit auf die Bestätigung eines Überverkaufs durch den RSI und die Überführung der MACD-Linie durch die Signallinie als Positionöffnungssignal kann die Strategie rechtzeitig eintreten, wenn sich zu Beginn der Trendwende Anzeichen ergeben. Die Strategie nutzt außerdem die relative Position der MACD-Rechte und der Signallinie sowie die Überkaufsignale des RSI, um die Positionen rechtzeitig zu schließen, wenn der Trend möglicherweise endet.

Trotz des guten Potenzials der Strategie bestehen Risiken wie übermäßiger Handel in wackligen Märkten, Signalrückstand bei starken Trends usw. Um diese Risiken abzumildern, können Maßnahmen wie die Einführung anderer Indikatoren, optimierte Parameter-Sets, verstärkte Analyse der Marktumgebung und verbesserte Positionsverwaltung in Betracht gezogen werden.

Insgesamt bietet diese Long-Line-Handelsstrategie, die MACD und RSI kombiniert, einen zuverlässigen Rahmen für Investoren, um Marktwendepunkte zu erfassen und den Ausstieg zu optimieren. Mit weiteren Optimierungen und Verbesserungen ist die Strategie in der Lage, ein leistungsfähiges Instrument für Investoren in wechselnden Märkten zu werden, um solide langfristige Renditen zu erzielen.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// snehashish 2024

strategy(title='spl Long Strategy', initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0, currency='USD', overlay=true)

//// Stoploss and Take Profit Parameters

// Enable Long Strategy

enable_long_strategy = input.bool(true, title='Enable Long Strategy', group='SL/TP For Long Strategy', inline='1')

long_stoploss_value = input.float(50, title='Stoploss %', minval=0, group='SL/TP For Long Strategy', inline='2')

long_takeprofit_value = input.float(50, title='Take Profit %', minval=0, group='SL/TP For Long Strategy', inline='2')

// Enable Short Strategy

enable_short_strategy = input.bool(true, title='Enable Short Strategy', group='SL/TP For Short Strategy', inline='3')

short_stoploss_value = input.float(50, title='Stoploss %', minval=0, group='SL/TP For Short Strategy', inline='4')

short_takeprofit_value = input.float(50, title='Take Profit %', minval=0, group='SL/TP For Short Strategy', inline='4')

// Date Range

start_date = input.int(1, title='Start Date', minval=1, maxval=31, group='Date Range', inline='1')

start_month = input.int(1, title='Start Month', minval=1, maxval=12, group='Date Range', inline='2')

start_year = input.int(2023, title='Start Year', minval=1800, maxval=3000, group='Date Range', inline='3')

end_date = input.int(1, title='End Date', minval=1, maxval=31, group='Date Range', inline='4')

end_month = input.int(12, title='End Month', minval=1, maxval=12, group='Date Range', inline='5')

end_year = input.int(2077, title='End Year', minval=1800, maxval=3000, group='Date Range', inline='6')

in_date_range = true

//// Indicator Inputs

// RSI

rsi_over_sold = input.int(30, title='Over Sold Level', group='RSI')

rsi_over_bought = input.int(70, title='Over Bought Level', group='RSI')

rsi_length = input.int(14, title='RSI Length', group='RSI')

rsi = ta.rsi(close, rsi_length)

// MACD

fast_ma = input.int(12, title='FastMA Length', group='MACD')

slow_ma = input.int(26, title='SlowMA Length', group='MACD')

signal_length = input.int(9, title='Signal Length', group='MACD')

[macd_line, signal_line, _] = ta.macd(close, fast_ma, slow_ma, signal_length)

//// Strategy Logic

was_over_sold = ta.barssince(rsi <= rsi_over_sold) <= 10

was_over_bought = ta.barssince(rsi >= rsi_over_bought) <= 10

crossover_bull = ta.crossover(macd_line, signal_line)

crossover_bear = ta.crossunder(macd_line, signal_line)

buy_signal = was_over_sold and crossover_bull and in_date_range

sell_signal = was_over_bought and crossover_bear and in_date_range

// Long Strategy

if (enable_long_strategy and buy_signal)

strategy.entry('Long', strategy.long)

strategy.exit('Long SL/TP', from_entry='Long', stop=strategy.position_avg_price * (1 - long_stoploss_value / 100), limit=strategy.position_avg_price * (1 + long_takeprofit_value / 100))

// Short Strategy

if (enable_short_strategy and sell_signal)

strategy.entry('Short', strategy.short)

strategy.exit('Short SL/TP', from_entry='Short', stop=strategy.position_avg_price * (1 + short_stoploss_value / 100), limit=strategy.position_avg_price * (1 - short_takeprofit_value / 100))