Überblick

Die Strategie nutzt vor allem ATR (Average True Range) und SMA (Simple Moving Average) als Indikatoren, um die Marktorganisation und -bruch zu beurteilen. Die Hauptidee der Strategie ist: Wenn der Preis die ATR auf- und abwärts durchbricht, wird der Markt als ein Durchbruch angesehen und eine Position eröffnet.

Strategieprinzip

- Berechnung des ATR- und des SMA-Indikators, der die Volatilität des Marktes beurteilt, und der SMA-Indikator, der das Durchschnittspreisniveau des Marktes beurteilt.

- Auf- und Abgleise nach ATR und SMA berechnet, oben ist der SMA + ATR * Multiplier, unten der SMA - ATR * Multiplier, Multiplier ist ein benutzerdefiniertes Multiplikator.

- Beurteilen, ob sich der Markt in einer Ordnung befindet. Der Markt gilt als in einer Ordnung, wenn der höchste Preis unter dem oberen und der niedrigste Preis über dem unteren Kurs liegt.

- Beurteilen Sie, ob ein Marktbruch stattgefunden hat. Wenn der höchste Preis über den Kurs hinausgeht, gilt dies als Aufwärtsbruch. Wenn der niedrigste Preis unter den Kurs fällt, gilt dies als Abwärtsbruch.

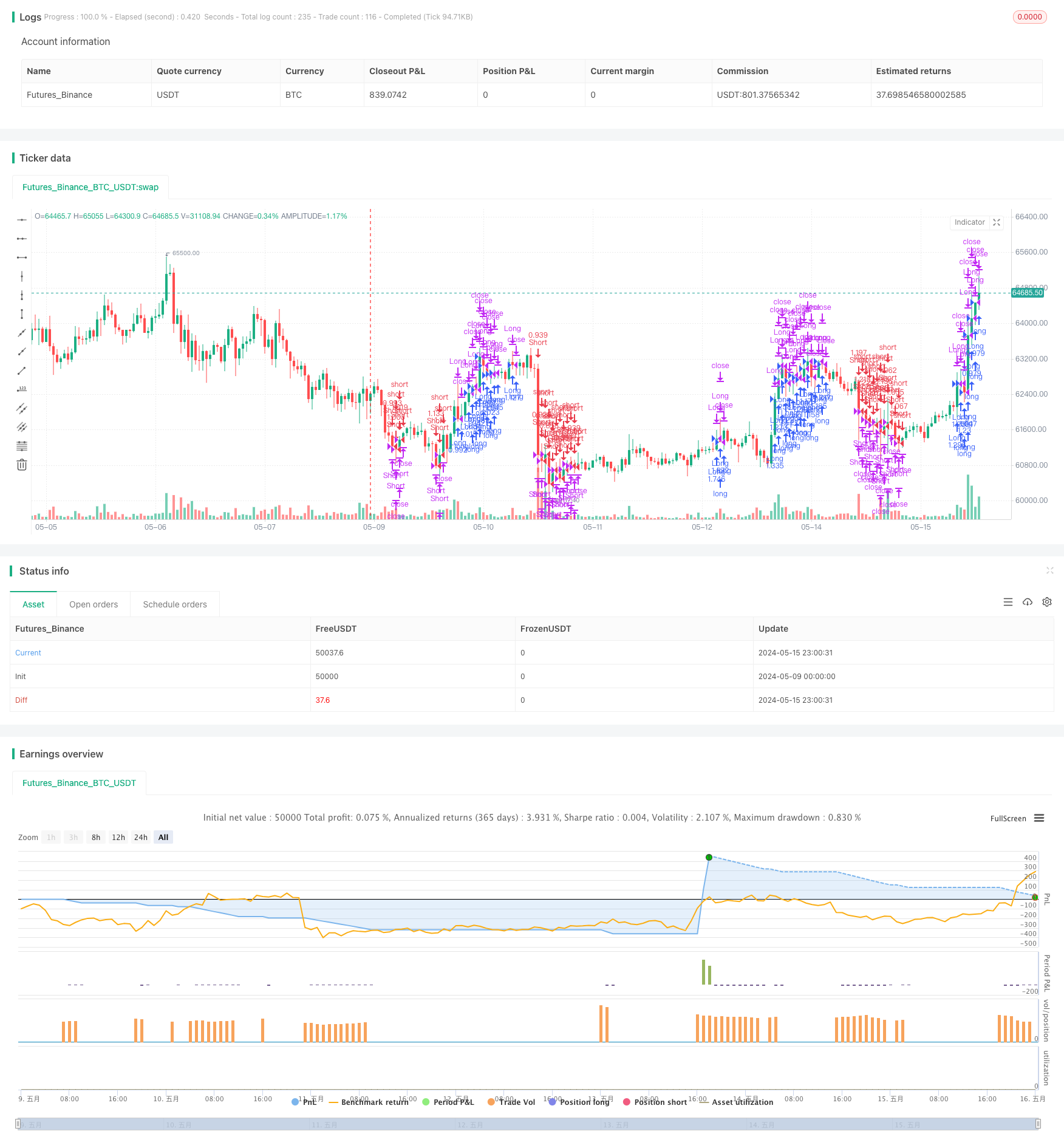

- Nach dem Durchbruch wird eine Position eröffnet, nach oben wird eine Mehrposition eröffnet, nach unten wird eine Leerposition eröffnet.

- Die Position wird nach den Bedingungen Stop-Loss und Stop-Stop platziert, wenn der Preis den Stop-Loss-Preis (SMA - ATR * stop_loss_percentage) oder den Stop-Price (SMA + ATR * take_profit_percentage) erreicht.

- Das Risiko pro Handel wird anhand des benutzerdefinierten Risikoanteils ((risk_percentage) berechnet, danach wird die Positionsgröße (position_size) anhand des ATR berechnet.

Analyse der Stärken

- Die Strategie ist klar, leicht zu verstehen und umzusetzen.

- Der ATR-Indikator wird verwendet, um die Volatilität des Marktes zu beurteilen und sich an unterschiedliche Marktbedingungen anzupassen.

- Die SMA-Indikatoren werden verwendet, um die durchschnittlichen Marktpreise zu bestimmen und die wichtigsten Trends des Marktes zu verfolgen.

- Wenn man bei der Eröffnung der Position die Ordnung des Marktes berücksichtigt, kann man vermeiden, dass man häufig in einem wackligen Markt handelt.

- Die Verwendung von Stop-Loss- und Stop-Stops ermöglicht eine effektive Kontrolle des Risikos für jeden Handel.

- Mit der Verwendung von Positionsmanagement kann die Größe der Positionen automatisch an das Kontoangebot und das Risiko angepasst werden.

Risikoanalyse

- Die Strategie kann in einem turbulenten Markt schlecht abschneiden, da häufige Durchbrüche und Korrekturen zu häufigen Positionseröffnungen und -eröffnungen führen können, was zu erhöhten Handelskosten führt.

- Die Parameter-Einstellungen der Strategie haben einen großen Einfluss auf die Strategie-Performance. Verschiedene Parameter können zu völlig unterschiedlichen Ergebnissen führen, daher müssen die Parameter sorgfältig deaktiviert und optimiert werden.

- Die Stop-Loss- und Stop-Off-Einstellungen der Strategie sind möglicherweise nicht flexibel genug, und die festgelegten Stop-Loss- und Stop-Off-Prozentsätze können sich möglicherweise nicht an unterschiedliche Marktbedingungen anpassen.

- Die Strategie kann zu einfach sein, um Positionen zu verwalten, ohne Markttrends und Volatilität zu berücksichtigen, was in einigen Fällen zu großen oder zu kleinen Positionen führen kann.

Optimierungsrichtung

- Es kann in Erwägung gezogen werden, Trendfilterbedingungen hinzuzufügen, z. B. Überpositionen nur bei Aufwärtstrend zu eröffnen und leere Positionen bei Abwärtstrend zu eröffnen, um häufigen Handel in einem wackligen Markt zu vermeiden.

- Ein flexibleres Stop-and-Stop-Verfahren kann in Betracht gezogen werden, z. B. die Anpassung der Stop-and-Stop-Distanz an die ATR oder die dynamischen Marktschwankungen, um sie an unterschiedliche Marktbedingungen anzupassen.

- Es kann in Erwägung gezogen werden, ein komplexeres Positionsmanagement zu verwenden, z. B. Positionsgröße an Markttrends und Volatilität anzupassen, um Risiken zu kontrollieren und die Erträge zu erhöhen.

- Weitere Filterbedingungen wie Volumen, Volatilität usw. können in Betracht gezogen werden, um die Zuverlässigkeit und Stabilität der Strategie weiter zu verbessern.

Zusammenfassen

Die Strategie verwendet zwei einfache Indikatoren, ATR und SMA, um den Handel durch die Beurteilung von Preisbruch und Korrektur, während die Verwendung von Risikokontrolle und Positionsmanagement, um die Risiken und Positionsgröße für jeden Handel zu steuern. Die Strategie Logik ist klar, leicht zu verstehen und zu implementieren, aber in der praktischen Anwendung kann es einige Probleme, wie z. B. in der schlechten Leistung in den bewegten Märkten, die Einstellung der Parameter hat einen großen Einfluss auf die Strategie-Performance, Stop-Loss-und Stop-Loss-Einstellung nicht flexibel genug, die Position zu einfach zu verwalten, etc.

/*backtest

start: 2024-05-09 00:00:00

end: 2024-05-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Consolidation Breakout Strategy", overlay=true)

// Input Parameters

length = input.int(20, "Length", minval=1)

multiplier = input.float(2.0, "Multiplier", minval=0.1, maxval=10.0)

risk_percentage = input.float(1.0, "Risk Percentage", minval=0.1, maxval=10.0)

stop_loss_percentage = input.float(1.0, "Stop Loss Percentage", minval=0.1, maxval=10.0)

take_profit_percentage = input.float(2.0, "Take Profit Percentage", minval=0.1, maxval=10.0)

// ATR calculation

atr_value = ta.atr(length)

// Average price calculation

average_price = ta.sma(close, length)

// Upper and lower bounds for consolidation detection

upper_bound = average_price + multiplier * atr_value

lower_bound = average_price - multiplier * atr_value

// Consolidation detection

is_consolidating = (high < upper_bound) and (low > lower_bound)

// Breakout detection

is_breakout_up = high > upper_bound

is_breakout_down = low < lower_bound

// Entry conditions

enter_long = is_breakout_up and not is_consolidating

enter_short = is_breakout_down and not is_consolidating

// Exit conditions

exit_long = low < (average_price - atr_value * stop_loss_percentage) or high > (average_price + atr_value * take_profit_percentage)

exit_short = high > (average_price + atr_value * stop_loss_percentage) or low < (average_price - atr_value * take_profit_percentage)

// Risk calculation

risk_per_trade = strategy.equity * (risk_percentage / 100)

position_size = risk_per_trade / atr_value

// Strategy

if (enter_long)

strategy.entry("Long", strategy.long, qty=position_size)

if (enter_short)

strategy.entry("Short", strategy.short, qty=position_size)

if (exit_long)

strategy.close("Long")

if (exit_short)

strategy.close("Short")