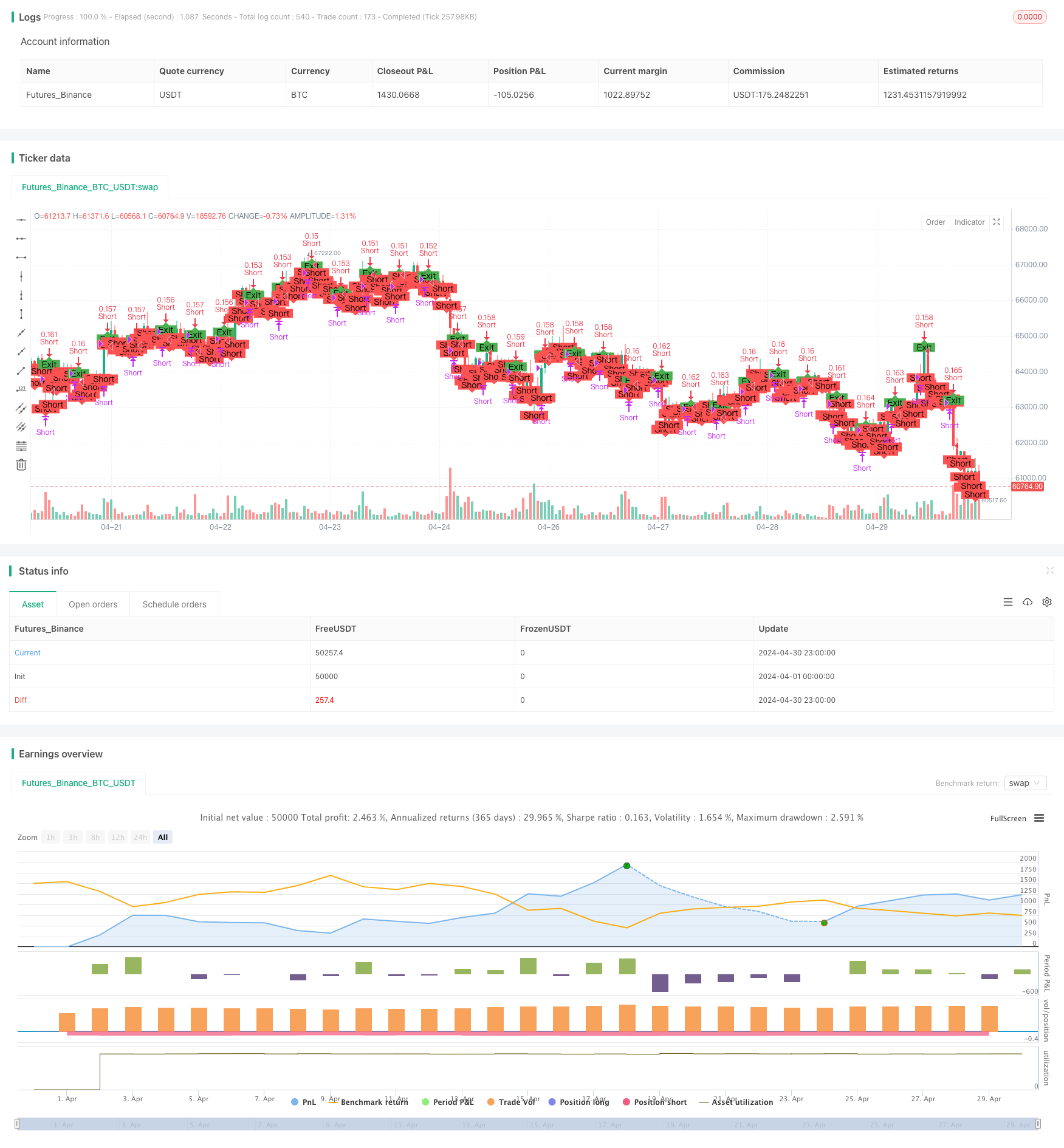

Überblick

Die “Short-Line-Depreciation-Strategie für hochlaufende Währungspaare” zielt darauf ab, kurzfristige Abwärtstrends in hochlaufenden Währungspaaren zu nutzen, um Depreciationshandel zu tätigen, um Gewinne zu erzielen, wenn der Preis voraussichtlich sinken wird. Die Strategie tritt unter bestimmten Bedingungen in eine offene Position ein und verwendet dynamische Positionsscale und Risikomanagementmaßnahmen, um das Risiko zu kontrollieren und Gewinne zu sichern.

Die Hauptideen der Strategie sind:

- Die Währungspaare mit hoher Umlaufmenge werden als Kennzeichen für den Handel ausgewählt.

- Eintritt in einen Leerlauf-Position unter der Bedingung, dass der Preis prozentual sinkt.

- Dynamische Berechnung der Positionsgröße, Risikokontrolle nach einem bestimmten Verhältnis der Konto-Anteile.

- Setzen Sie Stop-Loss- und Stop-Stop-Bedingungen, um potenzielle Verluste zu begrenzen und Gewinne zu sperren.

- Aussteigen, je nachdem, wie lange der Handel andauert oder ob die Preise sich ändern.

Strategieprinzip

Die Strategie nutzt einen Abwärtstrend in hochverbreiteten Währungspaaren in kurzer Zeit. Die Strategie tritt in einen Short-Position, wenn der Preis bestimmte Bedingungen erfüllt. Die Prinzipien sind wie folgt:

- Sicherstellen, dass es keine aktuellen ungeklärten Geschäfte gibt, um zu gewährleisten, dass jederzeit nur ein aktiver Handel besteht.

- Die Laufzeit des Kaufgeschäfts wurde auf 7 Tage festgelegt.

- Ein Leerstand wird eingegangen, wenn der Preis einen bestimmten Prozentsatz (default 30%) des Eintrittspreises erreicht hat.

- Die Positionsgröße wird dynamisch berechnet, um die Verteilung der Mittel und das Gesamtrisiko pro Transaktion zu steuern.

- Setzen Sie Stop-Loss- und Stop-Stopp-Bedingungen, die den Handel aussetzen, um Verluste zu minimieren, wenn sich der Preis in eine ungünstige Richtung bewegt; die Strategie wird den Handel aussetzen, um Gewinne zu sperren, wenn sich der Preis in eine günstige Richtung bewegt

- Aussteigen, je nachdem, wie lange der Handel andauert oder ob die Preise sich ändern.

Strategische Vorteile

- Kurzfristiger Handel: Die Strategie konzentriert sich auf die Erfassung von kurzfristigen Abwärtstrends in hochverbreiteten Währungspaaren, die relativ kurze Handelszyklen haben und dazu beitragen, die Gewinnziele schnell zu erreichen.

- Dynamische Positionsgröße: Die Positionsgröße wird dynamisch berechnet, basierend auf dem erwarteten Risikoprozentsatz der Kontogewinne, um die Risikolocke für jeden Handel effektiv zu kontrollieren und sich an unterschiedliche Marktbedingungen anzupassen.

- Risikomanagement: Setzen Sie Stop-Loss- und Stop-Stop-Bedingungen, um bei einer unfairen Kursbewegung aus dem Handel auszutreten und potenzielle Verluste zu minimieren. Sperren Sie Gewinne, wenn sich der Preis in eine günstige Richtung bewegt, um die erzielten Gewinne zu schützen.

- Einfachheit: Die Bedingungen und Logik der Strategie sind relativ einfach, leicht zu verstehen und zu implementieren und für Trader mit unterschiedlichen Erfahrungsniveaus geeignet.

Strategisches Risiko

- Marktrisiko: Die Preisentwicklung eines Währungspaares ist unsicher, und es können kurzfristige Überraschungen oder unerwartete Entwicklungen auftreten, die dazu führen, dass die Strategie nicht wie erwartet funktioniert.

- Gleitrisiko: Bei starken Marktschwankungen oder mangelnder Liquidität können die tatsächlichen Transaktionspreise von den erwarteten Preisen abweichen, was die Profitabilität der Strategie beeinträchtigt.

- Parameter-Optimierungsrisiken: Die Strategie hängt von der Auswahl mehrerer Parameter ab, wie z. B. der Dauer der Leerlaufzeit, der Preisrückgangsprozentsatz, der Stop-Loss-Prozentsatz usw. Die falsche Einstellung der Parameter kann zu einer schlechten Strategie führen.

Richtung der Strategieoptimierung

- Einführung weiterer technischer Indikatoren: Einführung anderer technischer Indikatoren, wie beispielsweise der Moving Average, der Relative Strength Index (RSI) und anderer Indikatoren, um die Zuverlässigkeit und Genauigkeit des Eintrittssignals zu verbessern.

- Optimierungsparameter-Auswahl: Optimierungs- und Sensitivitätsanalysen für wichtige Parameter, wie z. B. Leerlaufdauer, Preisrückgangsprozentsatz und Stop-Loss-Prozentsatz, um die optimale Kombination von Parametern zu finden und die Profitabilität und Stabilität der Strategie zu verbessern.

- Marktstimmungsanalyse: Beurteilung der Marktstimmung in Kombination mit Marktstimmungskennzahlen wie Panikindex (VIX) und Handelsvolumen, Vermeidung von Markteintritten bei extremer Pessimismus oder erheblichem Rückgang des Handelsvolumens und Verbesserung der Anpassungsfähigkeit der Strategie.

- Multi-Currency-Pair-Portfolio: Diese Strategie wird auf mehrere hochverbreitete Währungspaare angewendet, um ein diversifiziertes Portfolio zu erstellen, das das Risiko eines einzelnen Währungspaares verteilt und die Stabilität der Gesamterträge erhöht.

Zusammenfassen

Die Short-Line-Leaking-Strategie für hochflüssige Währungspaare besteht darin, kurzfristige Abwärtstrends von hochflüssigen Währungspaaren zu erfassen, unter bestimmten Bedingungen Leerlaufgeschäfte zu tätigen und mit dynamischen Positionsmaßstäben und Risikomanagementmaßnahmen zu profitieren und Risiken zu kontrollieren. Die Strategie besteht aus kurzfristigen Geschäften, dynamischen Positionsmaßstäben und einfacher Benutzung, ist aber auch mit Marktrisiken, Schlupfpunktrisiken und Parameteroptimierungsrisiken konfrontiert. Zur weiteren Optimierung der Strategie kann die Einführung von mehr technischen Kennzahlen, Optimierungsparameteroptionen, die Einbeziehung der Marktstimmungsanalyse und die Anwendung auf mehrere Währungspaare berücksichtigt werden.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Short High-Grossing Forex Pair", overlay=true)

// Parameters

shortDuration = input.int(7, title="Short Duration (days)")

priceDropPercentage = input.float(30, title="Price Drop Percentage", minval=0, maxval=100)

riskPerTrade = input.float(1, title="Risk per Trade (%)", minval=0.1, maxval=100) / 100 // Risk per trade as a percentage of equity

stopLossPercent = input.float(5, title="Stop Loss Percentage", minval=0) // Stop Loss Percentage

takeProfitPercent = input.float(30, title="Take Profit Percentage", minval=0) // Take Profit Percentage

// Initialize variables

var int shortEnd = na

var float entryPrice = na

// Calculate dynamic position size

equity = strategy.equity

riskAmount = equity * riskPerTrade

pipValue = syminfo.pointvalue

stopLossPips = close * (stopLossPercent / 100)

positionSize = riskAmount / (stopLossPips * pipValue)

// Entry condition: Enter short position at the first bar with calculated position size

if (strategy.opentrades == 0)

strategy.entry("Short", strategy.short, qty=positionSize)

shortEnd := bar_index + shortDuration

entryPrice := close

alert("Entering short position", alert.freq_once_per_bar_close)

// Exit conditions

exitCondition = (bar_index >= shortEnd) or (close <= entryPrice * (1 - priceDropPercentage / 100))

// Stop-loss and take-profit conditions

stopLossCondition = (close >= entryPrice * (1 + stopLossPercent / 100))

takeProfitCondition = (close <= entryPrice * (1 - takeProfitPercent / 100))

// Exit the short position based on the conditions

if (strategy.opentrades > 0 and (exitCondition or stopLossCondition or takeProfitCondition))

strategy.close("Short")

alert("Exiting short position", alert.freq_once_per_bar_close)

// Plot entry and exit points for visualization

plotshape(series=strategy.opentrades > 0, location=location.belowbar, color=color.red, style=shape.labeldown, text="Short")

plotshape(series=strategy.opentrades == 0, location=location.abovebar, color=color.green, style=shape.labelup, text="Exit")

// Add alert conditions

alertcondition(strategy.opentrades > 0, title="Short Entry Alert", message="Entering short position")

alertcondition(strategy.opentrades == 0, title="Short Exit Alert", message="Exiting short position")