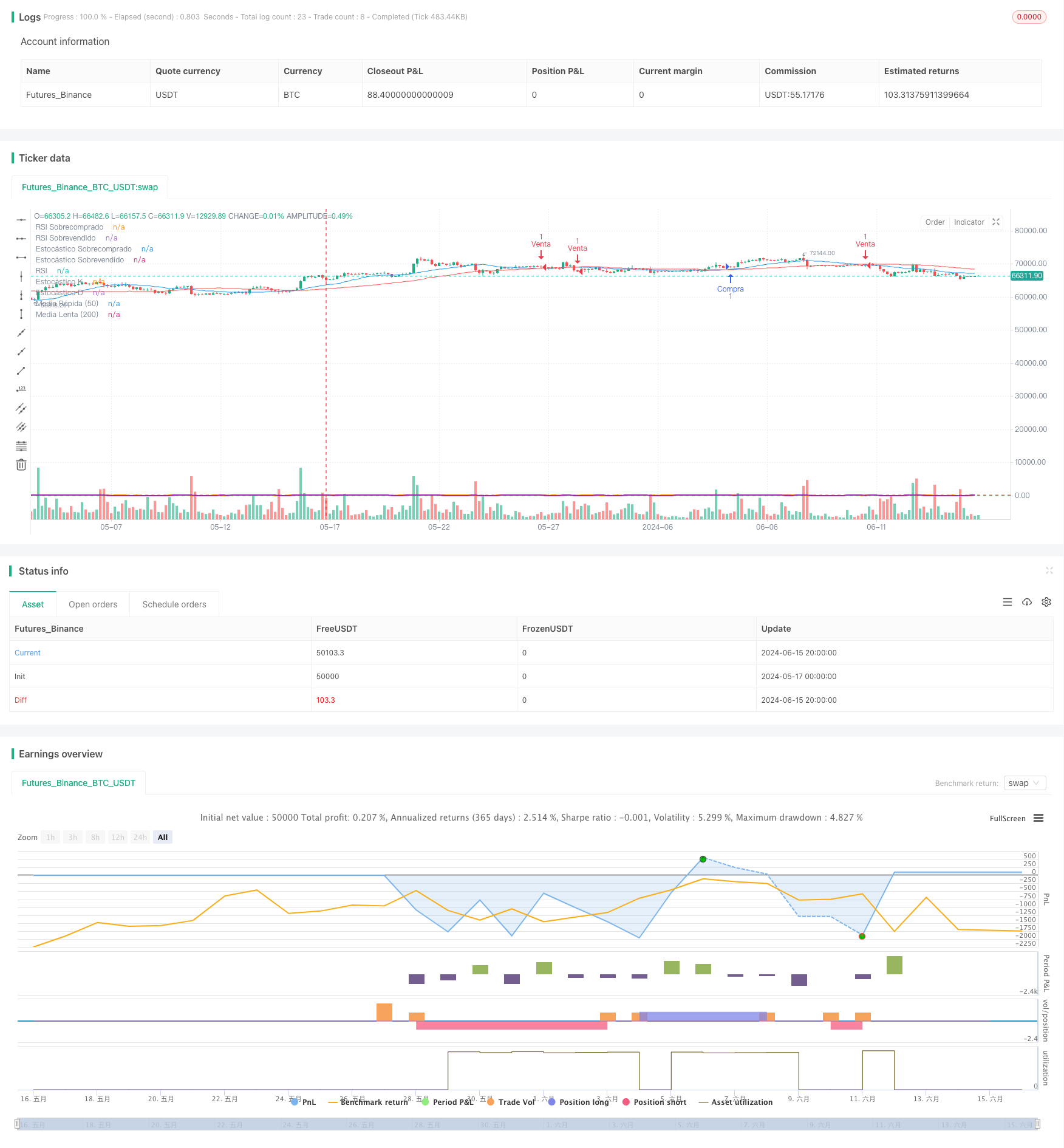

Überblick

Die Strategie verwendet die Kreuzung der beiden beweglichen Durchschnittswerte am 20. und am 50. Tag als Haupthandelssignal und die zweite Bestätigung des Handelssignals in Kombination mit dem RSI und dem Zufallsindikator als Hilfsentscheidung. Darüber hinaus verwendet die Strategie die ATR als Grundlage für Stop-Loss- und Stop-Stops, um die Gewinne mit festen Risiken gegenüber den Stellungen zu verwalten und zu versuchen, stabile Gewinne zu erzielen, während das Risiko kontrolliert wird.

Strategieprinzip

- Zwei bewegliche Durchschnitte, 20 und 50 Tage, werden berechnet, die ein Mehrwertsignal erzeugen, wenn die Kurzzeitdurchschnittlinie die Langzeitdurchschnittlinie durchbricht; umgekehrt erzeugt sie ein Leerwertsignal.

- Die Einführung des RSI als Hilfsmechanismus wird nur dann in Betracht gezogen, wenn der RSI die Überkauf- oder Überverkaufsposition nicht erreicht hat.

- Die Einführung von Zufallsindikatoren als Hilfsmittel zur Beurteilung, nur wenn die Zufallsindikatoren K-Linien nicht überkauft oder überverkauft sind, wird eine Position in Betracht gezogen.

- Der ATR wird verwendet, um die Stop-Loss- und Stop-Off-Position zu berechnen, wobei der Stop-Loss- und Stop-Off-Preis im Risiko-Gewinn-Verhältnis 1:2 festgelegt wird.

- Bei einer Überschreibung wird der Stop-Loss-Position der niedrigste Preis abzüglich ATR und der Stop-Loss-Position der höchste Preis plus das 2-fache des ATR; bei einer Leerstellung wird der Stop-Loss-Position der höchste Preis plus das ATR und der Stop-Loss-Position des niedrigsten Preises abzüglich des 2-fachen des ATR gegeben.

Strategische Vorteile

- Die Doppel-Gleichgewichts-Kreuzung ist ein einfacher und benutzerfreundlicher Trend-Anzeiger, der in Kombination mit dem RSI und einem Zufallsindikator effektiv falsche Signale filtert.

- Der RSI und die Zufallsindikatoren helfen bei der Beurteilung, ob ein Markt überkauft oder überverkauft ist, und verhindern die Eintritt in extreme Situationen.

- Die Managementmethode mit einem festen Risikogewinnverhältnis ermöglicht einen relativ stabilen Ertrag unter der Voraussetzung, dass das Gesamtrisiko kontrolliert wird.

- Die Parameter sind anpassbar für verschiedene Marktumgebungen und Handelsstile.

Strategisches Risiko

- Trending-Strategien sind anfällig für mehr Falschsignale in schwankenden Märkten, was zu häufigen Transaktionen und Verlusten von Geldern führt.

- Ein Fixed-Rate-Stop-Loss kann zu einem übermäßigen Einmalverlust führen und die Kapitalkurve schwächen.

- Es fehlt an Überlegungen zur Positions- und Finanzverwaltung, die es schwierig machen, extreme Situationen zu bewältigen.

Richtung der Strategieoptimierung

- Einführung von mehr effektiven technischen Kennzahlen zur Verbesserung der Genauigkeit und Zuverlässigkeit der Signale.

- Optimierung der Einstellungsmethode für die Stop-Loss-Stopps in einer dynamischeren und intelligenten Art und Weise, um die Ertragslage der Strategie zu verbessern.

- In der Positionsverwaltung können die Positionen dynamisch angepasst werden, indem sie mit den Volatilitätsindikatoren wie ATR kombiniert werden.

- In Bezug auf die Vermögensverwaltung, die Einführung von Risikobudgets, Kelly-Formel und andere Methoden, um die Effizienz der Verwendung von Geldern zu verbessern.

Zusammenfassen

Die Strategie ist eine Short-Line-Trading-Strategie, die auf doppelter Gewichtung, RSI und Zufallsindikatoren basiert. Die gemeinsame Bestätigung mehrerer technischer Indikatoren hilft, das Handelsrisiko zu kontrollieren, während die Trendchancen zu nutzen sind. Die Strategie ist klar und die Parameter sind leicht zu optimieren und sind für Investoren geeignet, die Short-Line-Handel betreiben.

/*backtest

start: 2024-05-17 00:00:00

end: 2024-06-16 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Cruce de Medias con Filtros de RSI y Estocástico", overlay=true)

// Definir parámetros de las medias móviles

fast_length = input(20, title="Periodo de Media Rápida")

slow_length = input(50, title="Periodo de Media Lenta")

// Calcular medias móviles

fast_ma = ta.sma(close, fast_length)

slow_ma = ta.sma(close, slow_length)

// Añadir filtro RSI

rsi_length = input(7, title="Periodo del RSI")

rsi = ta.rsi(close, rsi_length)

rsi_overbought = input(70, title="RSI Sobrecomprado")

rsi_oversold = input(30, title="RSI Sobrevendido")

// Añadir filtro Estocástico

k_period = input(7, title="K Periodo del Estocástico")

d_period = input(3, title="D Periodo del Estocástico")

smooth_k = input(3, title="Suavización del Estocástico")

stoch_k = ta.sma(ta.stoch(close, high, low, k_period), smooth_k)

stoch_d = ta.sma(stoch_k, d_period)

stoch_overbought = input(80, title="Estocástico Sobrecomprado")

stoch_oversold = input(20, title="Estocástico Sobrevendido")

// Definir niveles de stop-loss y take-profit con ratio 2:1

risk = input(1, title="Riesgo en ATR")

reward_ratio = input(2, title="Ratio Riesgo/Beneficio")

atr_length = input(14, title="Periodo del ATR")

atr = ta.atr(atr_length)

stop_loss = risk * atr

take_profit = reward_ratio * stop_loss

// Señal de compra

long_condition = ta.crossover(fast_ma, slow_ma) and rsi < rsi_overbought and stoch_k < stoch_overbought

if (long_condition)

strategy.entry("Compra", strategy.long)

// Señal de venta

short_condition = ta.crossunder(fast_ma, slow_ma) and rsi > rsi_oversold and stoch_k > stoch_oversold

if (short_condition)

strategy.entry("Venta", strategy.short)

// Configurar Stop-Loss y Take-Profit para posiciones largas

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", from_entry="Compra", stop=low - stop_loss, limit=high + take_profit)

// Configurar Stop-Loss y Take-Profit para posiciones cortas

if (strategy.position_size < 0)

strategy.exit("Take Profit/Stop Loss", from_entry="Venta", stop=high + stop_loss, limit=low - take_profit)

// Plotear las medias móviles en el gráfico

plot(fast_ma, title="Media Rápida (50)", color=color.blue)

plot(slow_ma, title="Media Lenta (200)", color=color.red)

// Plotear RSI y Estocástico en subgráficos

hline(rsi_overbought, "RSI Sobrecomprado", color=color.red)

hline(rsi_oversold, "RSI Sobrevendido", color=color.green)

plot(rsi, title="RSI", color=color.orange, linewidth=2)

hline(stoch_overbought, "Estocástico Sobrecomprado", color=color.red)

hline(stoch_oversold, "Estocástico Sobrevendido", color=color.green)

plot(stoch_k, title="Estocástico K", color=color.purple, linewidth=2)

plot(stoch_d, title="Estocástico D", color=color.purple, linewidth=1, style=plot.style_stepline)