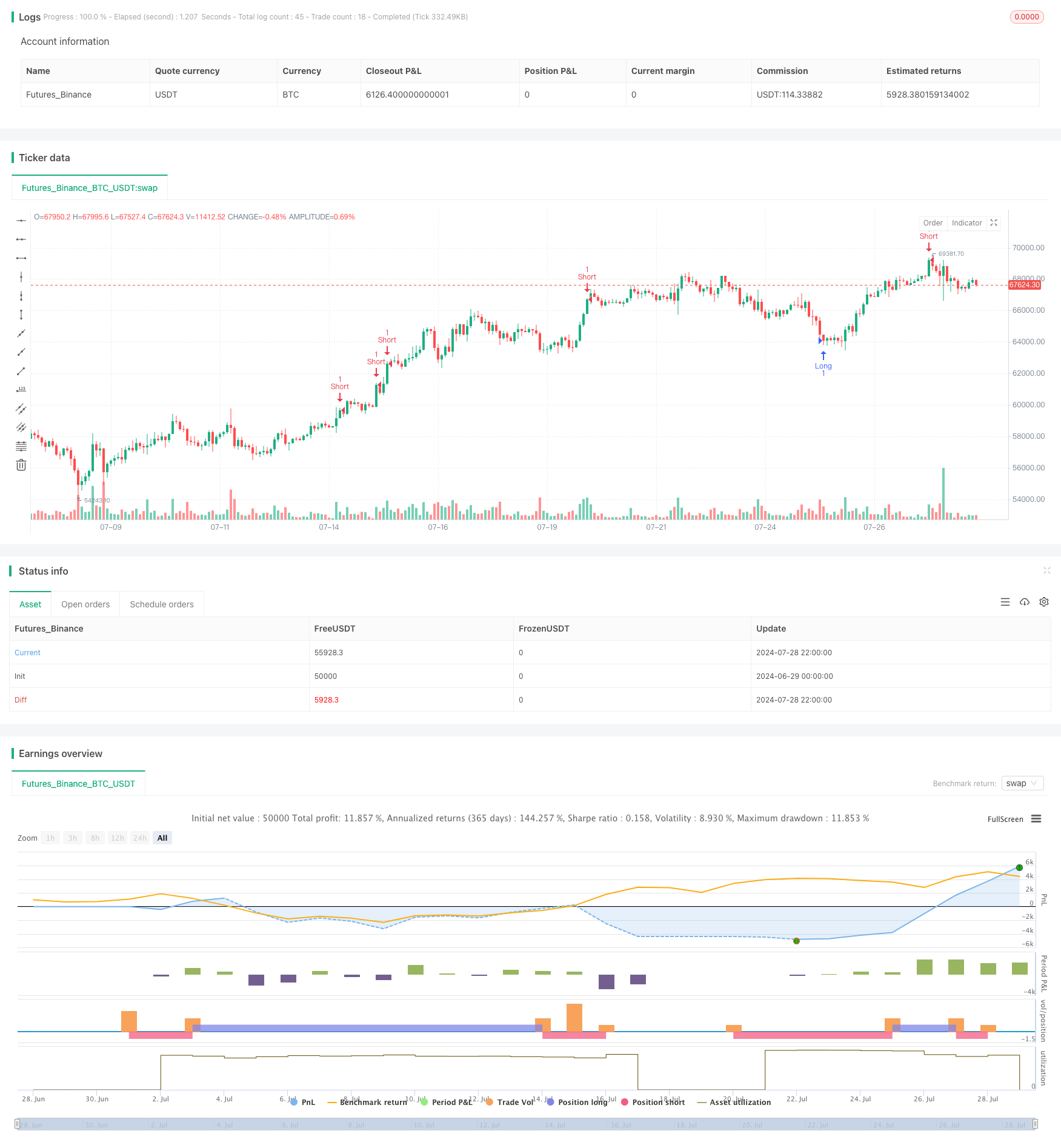

Überblick

Die Strategie nutzt technische Indikatoren wie den relativ starken RSI, die Bollinger Bands und die durchschnittliche reale Bandbreite, um Überkauf-Überverkauf-Zustände in den Märkten zu identifizieren, um Chancen für Preisrückgänge zu erfassen und gleichzeitig die Marktdynamik zu berücksichtigen, um robustere Handelsentscheidungen zu treffen. Die Strategie enthält auch dynamische Stop-Loss- und Profit-Levels, um Veränderungen in der Marktvolatilität zu berücksichtigen.

Strategieprinzip

Der Mean Return Principle: Die Strategie verwendet Brin, um zu erkennen, wie weit die Preise vom Mittelwert abweichen. Wenn die Preise nach unten gehen und der RSI in der Überverkaufszone ist, wird dies als Übersignal betrachtet. Wenn die Preise nach oben gehen und der RSI in der Überkaufszone ist, wird dies als Übersignal betrachtet.

Dynamikanalyse: Beurteilung der Preisdynamik durch den RSI-Indikator. RSI unter 30 wird als Überverkauf und über 70 als Überkauf angesehen. Diese Einstellung hilft bei der Bestätigung der Möglichkeit einer Preisumkehr.

Dynamisches Risikomanagement: Die Strategie verwendet ATR, um dynamische Stop-Loss- und Profit-Levels einzustellen. Diese Methode ermöglicht es der Strategie, die Risikothek entsprechend der Veränderungen der Marktvolatilität anzupassen.

Ein- und Ausstiegslogik:

- Mehrfache Konditionen: Preis unterhalb der Bollinger Bandbreite und RSI unter 30

- Leerlaufbedingungen: Preis höher als der Brin-Band und RSI höher als 70

- Stop-Loss-Einstellung: Eintrittspreis erhöht um das Doppelte des ATR

- Eintrittspreise werden um das ATR verdoppelt

Strategische Vorteile

Mehrere Bestätigungsmechanismen: Die Bestätigung von Handelssignalen in Verbindung mit Brin-Bändern und RSI reduziert das Risiko falscher Durchbrüche.

Anpassung an Marktschwankungen: Durch die dynamische Anpassung der Stop-Loss- und Profit-Levels durch ATR kann die Strategie besser an unterschiedliche Marktbedingungen angepasst werden.

Ausgeglichener Handelsprozess: Die Berechnung von Mean Return und Dynamik ermöglicht eine umfassendere Analyse des Marktes.

Risikomanagement integriert: Ein integrierter Stop-Loss- und Profit-Mechanismus hilft, das Risiko für jeden Handel zu kontrollieren.

Flexibilität: Strategieparameter können an unterschiedliche Märkte und Zeitrahmen angepasst werden.

Strategisches Risiko

Falschsignal-Risiko: Häufige Falschsignale können im OTC-Markt zu Überhändlungen führen.

Trendmarktergebnisse: In stark trendigen Märkten kann eine Mean Return-Strategie häufig mit Stop-Losses konfrontiert werden.

Parameter-Sensitivität: Die Strategie-Performance kann sehr empfindlich auf die Parameter-Einstellungen des RSI, der Brin-Band und des ATR sein.

Slippage- und Liquiditätsrisiken: In sehr schwankenden oder schwach liquiden Märkten kann es zu schweren Slippage-Problemen kommen.

Systemrisiko: Die vollständige Abhängigkeit von technischen Indikatoren kann die Auswirkungen fundamentaler Faktoren auf den Markt übersehen.

Richtung der Strategieoptimierung

Einführung von Trendfiltern, z. B. das Hinzufügen von Moving Averages oder MACD-Indikatoren, um die Richtung der großen Trends zu erkennen und den Gegenhandel bei starken Trends zu vermeiden.

Optimierung der Parameterwahl: Suche nach der optimalen Kombination von Parametern, indem man verschiedene Zeiträume und Marktbedingungen zurückerfasst.

Einführung von Traffic-Analysen: Integration von Traffic-Indikatoren wie OBV oder CMF, um die Signalzuverlässigkeit zu erhöhen.

Bessere Risikomanagement: Erwägen Sie die Verwendung eines Prozentsatzrisikomodells anstelle eines festen ATR-Kopfwerts, um das Risiko pro Handel besser zu kontrollieren.

Hinzufügen von Zeitfiltern: Einführung von Zeitfenstern für den Handel, um Zeiten mit hoher oder geringer Volatilität zu vermeiden.

Berücksichtigung der grundlegenden Faktoren: Einbeziehung von wichtigen wirtschaftlichen Daten oder Ereignissen in die Strategie, um die Allgemeingültigkeit der Strategie zu verbessern.

Zusammenfassen

Die Dynamische Mittelwert-Rückgang und Dynamik-Strategie ist ein integriertes Handelssystem, das mehrere Konzepte der technischen Analyse kombiniert. Durch die synchronisierte Wirkung von Bollinger Bands, RSI und ATR soll die Strategie die Handelschancen in Preisschwankungen erfassen und gleichzeitig eine dynamische Risikomanagement-Mechanismus bieten. Obwohl die Strategie einige Vorteile wie die Zuverlässigkeit der Signalbestätigung und die Anpassung an die Marktschwankungen aufweist, bestehen jedoch potenzielle Risiken wie Falschsignale und Parameter-Sensitivität.

Um die Robustheit und Leistung der Strategie weiter zu verbessern, können Verbesserungen wie die Einführung von Trendfiltern, die Optimierung der Parameterwahl und die Einbeziehung von Volumenanalyse in Betracht gezogen werden. Darüber hinaus kann die Kombination von Fundamentalanalysen und detaillierteren Risikomanagementmethoden dazu beitragen, dass die Strategie in verschiedenen Marktumgebungen wettbewerbsfähig bleibt.

Insgesamt bietet diese Strategie den Händlern einen interessanten Ansatzpunkt, der das Potenzial hat, durch kontinuierliche Optimierung und Anpassung zu einem zuverlässigen Handelssystem zu werden. In praktischen Anwendungen muss der Händler jedoch sorgfältig beurteilen, wie die Strategie unter verschiedenen Marktbedingungen funktioniert, und die entsprechenden Anpassungen vornehmen, je nach persönlicher Risikobereitschaft und Handelszielen.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © baranbay

//@version=5

strategy("BARONES - Mean Reversion and Momentum Strategy", overlay=true)

// İndikatör parametreleri

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought Level")

rsi_oversold = input.int(30, title="RSI Oversold Level")

bb_length = input.int(20, title="Bollinger Bands Length")

bb_mult = input.float(2.0, title="Bollinger Bands Multiplier")

// RSI ve Bollinger Bantları hesaplama

rsi = ta.rsi(close, rsi_length)

basis = ta.sma(close, bb_length)

dev = bb_mult * ta.stdev(close, bb_length)

upper = basis + dev

lower = basis - dev

// Giriş ve çıkış sinyalleri

if (close < lower and rsi < rsi_oversold)

strategy.entry("Long", strategy.long)

if (close > upper and rsi > rsi_overbought)

strategy.entry("Short", strategy.short)

// Dinamik stop-loss seviyeleri (ATR kullanarak)

atr_length = input.int(14, title="ATR Length")

atr = ta.atr(atr_length)

stop_loss_long = close - 2 * atr

take_profit_long = close + 2 * atr

stop_loss_short = close + 2 * atr

take_profit_short = close - 2 * atr

// Kar ve zarar durdurma seviyeleri

strategy.exit("Take Profit/Stop Loss", "Long", limit=take_profit_long, stop=stop_loss_long)

strategy.exit("Take Profit/Stop Loss", "Short", limit=take_profit_short, stop=stop_loss_short)