Adaptive dynamische Stop-Profit- und Stop-Loss-Strategie basierend auf SMA-Crossover und Volumenfilterung

SMA

Überblick

Die Strategie ist ein automatisiertes Handelssystem, basierend auf einfachen Moving Averages (SMAs) mit Kreuzung und Verkäufer-Filterung. Sie nutzt die Kreuzung von schnellen und langsamen SMAs, um Eintrittssignale zu erzeugen, während die Verkäufer-Indikatoren zur Bestätigung der Trendstärke kombiniert werden. Die Strategie enthält auch dynamische Stop-and-Stop-Mechanismen und zeitbasierte Ausstiegsbedingungen, um das Risikomanagement zu optimieren und die Profitabilität zu verbessern.

Strategieprinzip

Die Kernprinzipien der Strategie basieren auf folgenden Schlüsselkomponenten:

SMA-Kreuzsignale:

- Ein einfacher Moving Average mit zwei unterschiedlichen Perioden (Fast SMA und Slow SMA)

- Wenn ein schneller SMA von unten durch einen langsameren SMA fließt, wird ein Multi-Signal erzeugt

- Wenn ein schneller SMA von oben durch einen langsameren SMA geht, wird ein Kaufsignal erzeugt

Die Anzahl der Übertragungen:

- Der einfache Moving Average berechnet die Transaktionen.

- Mehrfachsignale erfordern einen höheren aktuellen Umsatz als ein SMA

- Die Abbruchsignale erfordern eine aktuelle Handelsmenge unter der Handelsmenge SMA

Die Dynamik von Stop-Loss und Stop-Out:

- Setzen Sie Stop-Loss- und Stop-Stop-Levels auf Prozentsätze des Einstiegspreises

- Die Stop-Loss- und Stopp-Level können durch Eingabeparameter angepasst werden

Zeitbasis für den Ausstieg:

- Setz maximale Haltedauer (in K-Linien)

- Überschreiten der maximalen Haltedauer automatisch auslöschen, um langfristige ungünstige Positionen zu verhindern

Einstellung während der Rückmeldung:

- Ermöglicht dem Benutzer die Definition eines spezifischen Messzeitraums

- Sicherstellen, dass die Strategie nur für den angegebenen historischen Zeitraum ausgeführt wird

Strategische Vorteile

Trends mit Dynamik kombiniert: Durch die Kombination von SMA-Kreuzung und Volumenfilterung ist es möglich, starke Trendbewegungen zu erfassen und gleichzeitig den häufigen Handel in schwachen Märkten zu vermeiden.

Flexible Risikomanagement: Die dynamischen Stop-Loss- und Stop-Stop-Mechanismen ermöglichen es der Strategie, die Risikobereitschaft automatisch an die Volatilität des Marktes anzupassen, was dazu beiträgt, die Gewinne zu schützen und potenzielle Verluste zu begrenzen.

Verhindern Sie übermäßige Positionen: Die Begrenzung der maximalen Haltedauer hilft bei der Vermeidung von langfristigen Verlustpositionen der Strategie unter ungünstigen Marktbedingungen und fördert die effiziente Nutzung der Mittel.

Die Anpassungsfähigkeit: Eine Vielzahl anpassbarer Parameter (z. B. SMA-Zyklus, Stop-Loss-Stopp-Prozentsatz, maximale Haltedauer usw.) ermöglicht die Optimierung der Strategie für verschiedene Märkte und Handelsstile.

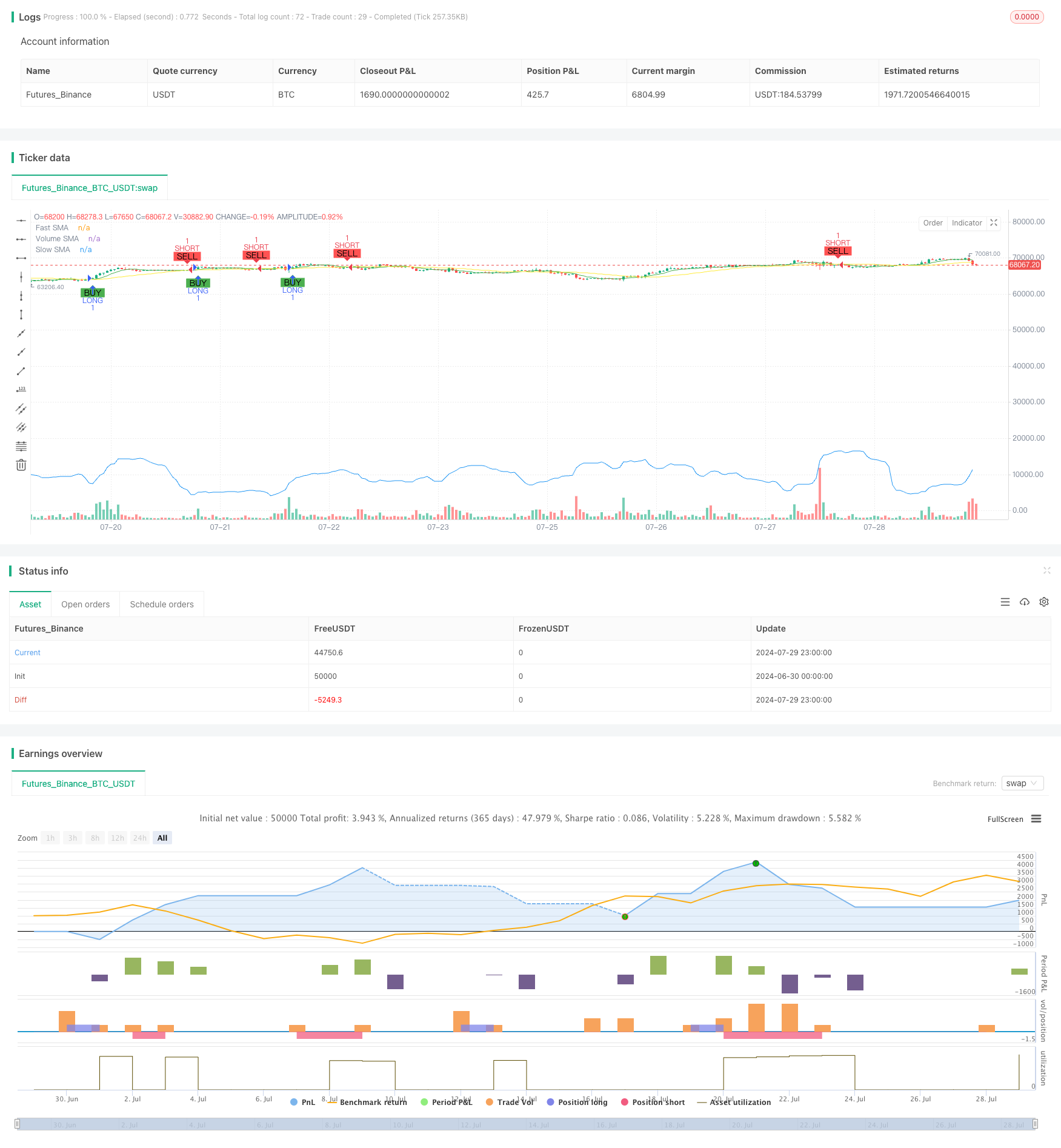

Bildunterstützung: Die Strategie zeichnet SMA-Linien und Handelssignale auf den Diagrammen, um die Strategie zu verstehen und zu analysieren.

Strategisches Risiko

Rückstand: Die SMA-Indikatoren sind von Natur aus rückständig und können zu verspäteten Eintritten oder verpassten Chancen in einem schnell wechselnden Markt führen.

Das ist ein falscher Durchbruch: In OTC-Märkten können SMA-Kreuzungen häufige falsche Durchbruchsignale erzeugen, was zu Übertriebenen und erhöhten Transaktionskosten führt.

Der Umsatz hängt davon ab: Eine übermäßige Abhängigkeit von Transaktionsvolumen-Indikatoren kann unter bestimmten Marktbedingungen, insbesondere in Zeiten geringer Liquidität oder außergewöhnlicher Transaktionsvolumen, eine falsche Strategie sein.

Fixed-Prozent-Stop-Loss/Stop-Stop: Das ist der Wert des Verlustes. Die Verwendung von Stop-Loss- und Stop-Stops mit festen Prozentsätzen ist möglicherweise nicht für alle Marktbedingungen geeignet, insbesondere in Zeiten starker Volatilität.

Die Grenzen des zeitlichen Ausstiegs: Eine feste maximale Haltedauer kann dazu führen, dass Positionen zu früh platziert werden, während der günstige Trend noch nicht beendet ist, was sich auf die potenziellen Erträge auswirkt.

Richtung der Strategieoptimierung

Anpassung der dynamischen Parameter: Ermöglicht die dynamische Anpassung der SMA-Zyklen, Stop-Loss-Stop-Prozentsätze und der maximalen Haltedauer an unterschiedliche Marktzyklen und -volatilität.

Zusätzliche Filter: Die Einführung anderer technischer Indikatoren (wie RSI, MACD usw.) als zusätzliche Filterbedingungen erhöht die Genauigkeit der Handelssignale.

Das sind die wichtigsten Faktoren, die die Anpassung an die Umsatzschwelle beeinflussen. Entwicklung von dynamisch angepassten Depreciationsmechanismen für Transaktionsmengen, die besser an die Merkmale von Transaktionsmengen in verschiedenen Marktphasen angepasst sind.

Verbesserte Ausstiegsmechanismen: Erforschung von intelligenten Ausstiegsmechanismen, die auf Marktstrukturen oder Dynamikindikatoren basieren, anstelle von festen Ausstiegszeiten, um die Anpassungsfähigkeit von Strategien zu verbessern.

Die Volatilitätsanpassung: Ermöglicht die Anpassung von dynamischen Stop-Loss- und Stop-Stop-Levels auf Basis von Marktvolatilität, um Risiken besser zu verwalten und Gewinne zu erfassen.

Mehrfache Zeitrahmenanalyse: Die Integration von Datenanalysen über mehrere Zeiträume verbessert die Fähigkeit der Strategie, Markttrends und Umkehrungen zu erkennen.

Die Optimierung des maschinellen Lernens Dynamische Optimierung von Strategieparametern mit Hilfe von Machine-Learning-Algorithmen, um die Strategie in verschiedenen Marktumgebungen zu verbessern.

Zusammenfassen

Die Strategie zielt darauf ab, starke Markttrends zu erfassen, indem sie die SMA-Kreuzung und die Transaktionsfilterung nutzt. Die Strategie bietet eine flexible Risikokontrolle. Trotz einiger inhärenter Einschränkungen, wie Signalverzögerung und Abhängigkeit von festen Parametern, bietet die Strategie mehrere optimierbare Richtungen, einschließlich der dynamischen Anpassung der Parameter, der Einführung zusätzlicher technischer Indikatoren und der Nutzung von Machine-Learning-Technologien.

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Simple_CrossOver_Bot_V1_EBO", overlay=true)

// INPUTS

dateStart_Year = input.int(2018, title="Start Year", minval=2000)

dateStart_Month = input.int(1, title="Start Month", minval=1, maxval=12)

dateStart_Day = input.int(1, title="Start Day", minval=1, maxval=31)

dateEnd_Year = input.int(2019, title="End Year", minval=2000)

dateEnd_Month = input.int(1, title="End Month", minval=1, maxval=12)

dateEnd_Day = input.int(1, title="End Day", minval=1, maxval=31)

fast_SMA_input = input.int(7, title="SMA Fast")

slow_SMA_input = input.int(25, title="SMA Slow")

volume_SMA_input = input.int(20, title="Volume SMA")

stop_loss_percent = input.float(1.0, title="Stop Loss (%)", step=0.1) / 100

take_profit_percent = input.float(2.0, title="Take Profit (%)", step=0.1) / 100

max_bars_in_trade = input.int(50, title="Max Bars in Trade", minval=1)

// INDICATORS

fast_SMA = ta.sma(close, fast_SMA_input)

slow_SMA = ta.sma(close, slow_SMA_input)

volume_SMA = ta.sma(volume, volume_SMA_input)

// STRATEGY

LONG = ta.crossover(fast_SMA, slow_SMA) and fast_SMA > slow_SMA and volume > volume_SMA

SHORT = ta.crossunder(fast_SMA, slow_SMA) and fast_SMA < slow_SMA and volume < volume_SMA

// TRIGGERS

testPeriodStart = timestamp(dateStart_Year, dateStart_Month, dateStart_Day)

testPeriodEnd = timestamp(dateEnd_Year, dateEnd_Month, dateEnd_Day)

timecondition = true

// Track bar index for entries

var int long_entry_bar_index = na

var int short_entry_bar_index = na

if timecondition

if LONG

strategy.entry(id="LONG", direction=strategy.long)

long_entry_bar_index := bar_index

if SHORT

strategy.entry(id="SHORT", direction=strategy.short)

short_entry_bar_index := bar_index

// Exit conditions for LONG

if not na(long_entry_bar_index) and bar_index - long_entry_bar_index >= max_bars_in_trade

strategy.close("LONG")

long_entry_bar_index := na

// Exit conditions for SHORT

if not na(short_entry_bar_index) and bar_index - short_entry_bar_index >= max_bars_in_trade

strategy.close("SHORT")

short_entry_bar_index := na

// Standard exits

if LONG

strategy.exit("Exit LONG", from_entry="LONG", stop=close * (1 - stop_loss_percent), limit=close * (1 + take_profit_percent))

if SHORT

strategy.exit("Exit SHORT", from_entry="SHORT", stop=close * (1 + stop_loss_percent), limit=close * (1 - take_profit_percent))

// PLOTS

plot(fast_SMA, color=color.green, linewidth=1, title="Fast SMA")

plot(slow_SMA, color=color.yellow, linewidth=1, title="Slow SMA")

plot(volume_SMA, color=color.blue, linewidth=1, title="Volume SMA")

plotshape(series=LONG, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY", size=size.small)

plotshape(series=SHORT, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL", size=size.small)

// Uncomment the following lines for alerts

// alertcondition(LONG, title="LONG")

// alertcondition(SHORT, title="SHORT")