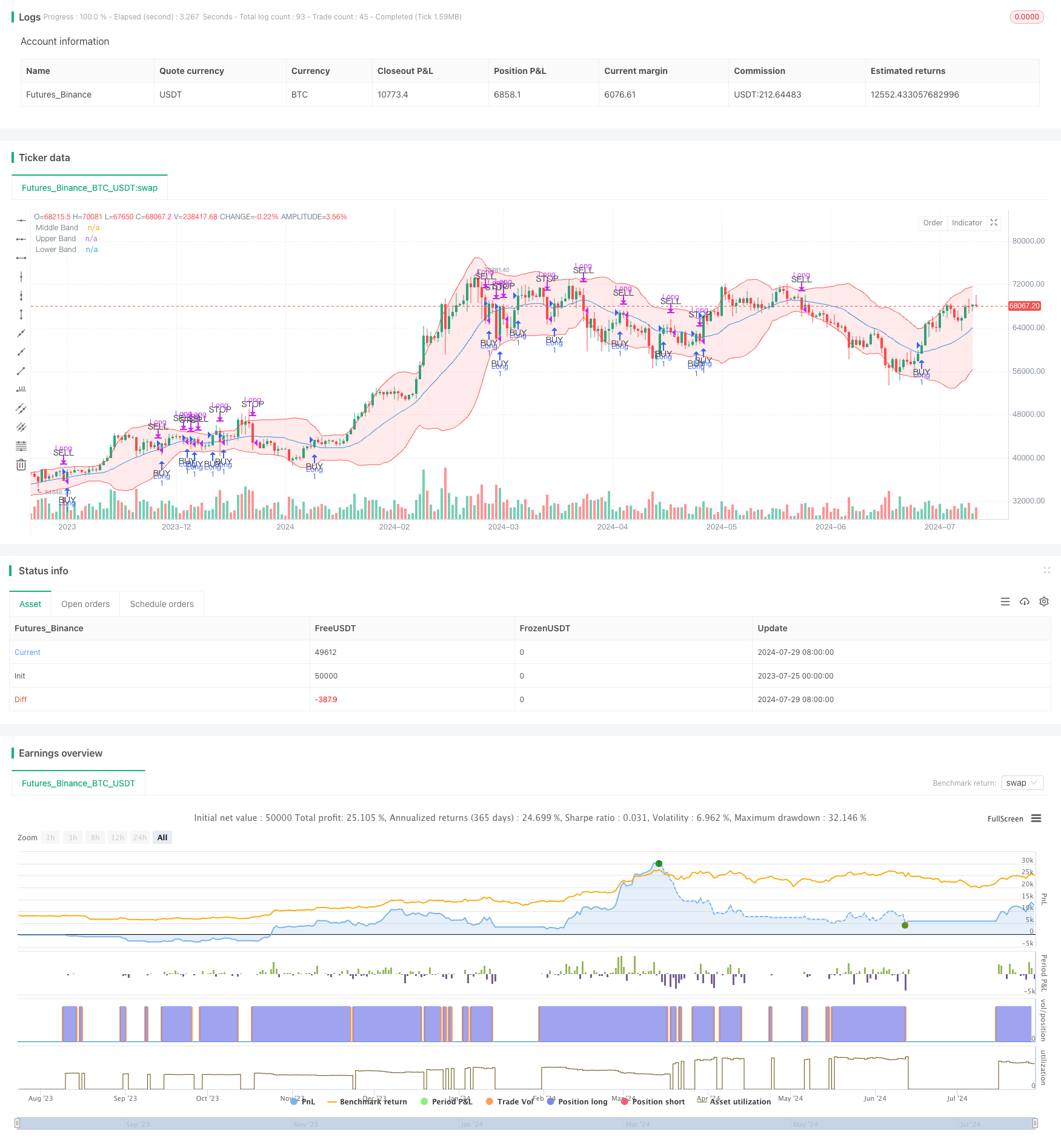

Überblick

Die Bollinger Bands Mean Return Trading Strategy mit dynamischen Unterstützungen ist eine Handelsstrategie, die Bollinger Bands-Indikatoren verwendet, um potenzielle Kaufgelegenheiten zu identifizieren und die mittlere Bahn als dynamische Unterstützungsstufe zu nutzen. Die Strategie zielt darauf ab, mehr zu betreten, wenn der Preis Anzeichen dafür zeigt, dass er die mittlere Bahn nach oben durchbrechen wird, und aus der Position auszusteigen, wenn der Preis in die mittlere Bahn zurückkehrt oder stark von der Einstiegspreis abfällt.

Die Kernidee dieser Strategie basiert auf dem Konzept der Mean Return, dass der Preis dazu neigt, zu seinem Durchschnitt zurückzukehren. In diesem Fall repräsentiert die Brin-Band-Mittelbahn diesen Durchschnitt. Die Strategie zielt darauf ab, die Erfolgsrate des Handels zu erhöhen, indem sie darauf wartet, dass der Preis den Mittelkurs durchbricht und bestätigt wird, während das Risiko durch dynamische Ausstiegsbedingungen verwaltet wird.

Strategieprinzip

Die Strategie funktioniert wie folgt:

Teilnahmebedingungen:

- Ein Multi-Head-Position wird eingerichtet, wenn der Preis die Bollinger-Band-Mittelbahn durchbricht und sich an den folgenden zwei Handelstagen über der Mittelbahn befindet.

- Diese Bedingung hilft sicherzustellen, dass der Aufwärtstrend dauerhaft ist und nicht nur eine vorübergehende Preisschwankung.

Die Bedingungen für den Gewinn:

- Wenn der Preis von oben auf die Mitte der Bollinger Bands berührt wird, wird eine Off-Handle-Position gehalten.

- Die mittlere Bahn dient hier als dynamische Stütze, die für die Gewinnung von Gewinnen genutzt wird.

Stop-Loss-Bedingungen:

- Wenn der Kurs um mehr als 2% unter dem Einstiegspreis fällt, wird die Position platziert.

- Diese Stop-Loss-Bedingung hilft, Geld zu schützen, wenn die Preise stark fallen.

Dieselbe Tages-Handelsgrenze:

- Die Strategie gewährleistet, dass keine Käufe und Verkäufe am selben Tag erfolgen, es sei denn, die Stop-Loss-Bedingungen werden ausgelöst.

- Dies hilft, unnötige Transaktionen und potenzielle Preisschwankungen zu vermeiden.

Die Strategie verwendet den 20-Tage-SMA als Brine-Band-Mittelbahn, wobei die oberen und unteren Bahnen jeweils die Mittelbahn plus/minus die doppelte Standardabweichung darstellen. Diese Parameter können je nach den Präferenzen der Händler und den Marktbedingungen angepasst werden.

Strategische Vorteile

Dynamische Anpassung an den Markt:

- Die Brinbands passen sich automatisch an die Marktfluktuation an, so dass Strategien an unterschiedliche Marktumstände angepasst werden können.

Ein klares Ein- und Ausfahrtsignal:

- Die Strategie bietet klare Ein- und Ausstiegsregeln und reduziert die Notwendigkeit subjektiver Entscheidungen.

Risikomanagement:

- Durch die Verwendung eines festen Stop-Loss-Prozentsatzes kann die Strategie das Risiko pro Handel effektiv kontrollieren.

Regressionsprinzip:

- Die Strategie nutzt die in den Finanzmärkten übliche Wiederkehr des Durchschnittswertes und erhöht die Gewinnchancen.

Vermeiden Sie häufige Transaktionen:

- Die Strategie reduziert unnötige Geschäfte durch falsche Durchbrüche, indem sie verlangt, dass die Preise zwei Handelstage vor dem Eintritt über der Mittelbahn bleiben.

Flexibilität:

- Die Parameter der Strategie (z. B. Brin-Band-Länge, Standarddifferenz-Multiplikator, Stop-Loss-Prozentsatz) können an unterschiedliche Märkte und persönliche Vorlieben angepasst werden.

Strategisches Risiko

Der Trend-Markt schneidet:

- In stark trendigen Märkten können die Preise langfristig von den Durchschnittswerten abweichen, was dazu führt, dass die Strategie einen großen Trend verpasst.

Die Gefahr von Übertriebenheit:

- In einem stark schwankenden Markt können Preise häufig über die mittlere Bahn laufen, was zu übermäßigen Transaktionen und höheren Transaktionskosten führt.

Die Grenzen der Fixed Stop:

- Ein Fixstop von 2% könnte in einigen Fällen zu groß oder zu klein sein und nicht gut für alle Marktbedingungen geeignet sein.

Die Banken sind in der Lage, ihre Kunden zu unterstützen.

- In weniger liquiden Märkten kann es schwierig sein, Geschäfte zu exakten, wenn die Preise genau sind, was die Strategie beeinträchtigt.

Parameter-Sensitivität:

- Die Performance der Strategie ist möglicherweise empfindlich für die Parameter-Einstellungen der Brin-Band und muss sorgfältig optimiert und zurückgetestet werden.

Das ist ein falscher Durchbruch:

- Trotz der zweitägigen Bestätigungsmechanismen kann es zu falschen Durchbrüchen kommen, die zu unnötigen Transaktionen führen.

Richtung der Strategieoptimierung

Dynamische Schadensausfälle:

- Berücksichtigen Sie die Verwendung von dynamischen Stopps, die auf Marktvolatilität basieren, wie z. B. ATR-Multiplikatoren, um besser an unterschiedliche Marktbedingungen anzupassen.

Mehrfache Zeitrahmenanalyse:

- Die Einführung von Analysen für längere Zeiträume soll sicherstellen, dass die Handelsrichtung mit den größeren Markttrends übereinstimmt.

Quantifizierte Indikatoren:

- Hinzufügen anderer technischer Indikatoren (wie RSI oder MACD) als Filter, um die Qualität des Eingangssignals zu verbessern.

Dynamische Parameteroptimierung:

- Die dynamische Anpassung der Brin-Band-Parameter an die unterschiedlichen Marktzyklen und -Volatilitäten.

Teil der Positionsverwaltung

- Die Einführung von Schüttel- und Lagerplatzierungsmechanismen zur besseren Risikomanagement und Erfassung von Preisschwankungen.

Marktumfeld-Filter:

- Eintritt in die Identifizierungsmechanismen des Marktumfelds und Aussetzung des Handels in einem Marktumfeld, das nicht für den Mean Value Return Trading geeignet ist.

Optimierung der Haltestelle:

- Erwägen Sie zusätzliche Stopps in der Nähe der Oberbahn, um größere Preisschwankungen zu erfassen.

Die Transaktionskosten berücksichtigen:

- Es ist wichtig, die Kosten für die Transaktion in die Strategie zu integrieren, um zu vermeiden, dass zu häufige, kleine Transaktionen stattfinden.

Zusammenfassen

Die Bollinger Bands Mean Return Trading Strategy mit Dynamischen Unterstützungen ist eine quantitative Handelsmethode, die technische Analyse und statistische Prinzipien kombiniert. Durch die Verwendung von Bollinger Bands Indicators versucht die Strategie, die Chancen auf eine Rückkehr des Preises nach einer Abweichung von der Mittelwert zu erfassen, während das Risiko durch dynamische Unterstützungen und Stop-Loss-Mechanismen verwaltet wird.

Die Hauptvorteile dieser Strategie liegen in ihren klaren Handelsregeln und ihrer dynamischen Anpassungsfähigkeit an die Marktvolatilität. Sie besteht jedoch auch in der Gefahr, in starken Trendmärkten schlecht abzuwickeln und möglicherweise übertrieben zu werden.

Um die Robustheit und Adaptabilität der Strategie weiter zu verbessern, kann die Einführung von dynamischen Stop-Losses, Multi-Time-Frame-Analysen, zusätzlichen Bestätigungsindikatoren und komplexeren Positionsmanagementtechniken in Betracht gezogen werden. Gleichzeitig ist die kontinuierliche Optimierung und Rückmessung der Strategieparameter von entscheidender Bedeutung.

Insgesamt bietet diese Strategie den Händlern eine systematische Methode, um Preisschwankungen zu erfassen und Risiken zu verwalten. Wie alle Handelsstrategien ist sie jedoch nicht allumfassend und muss an die spezifischen Marktbedingungen und die persönlichen Risikopräferenzen angepasst und optimiert werden. In der Praxis wird empfohlen, dass Händler vor dem Live-Handel ausreichend Rückmeldungen und Simulationen vornehmen, um die Eigenschaften und potenziellen Risiken der Strategie zu verstehen.

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mean Reversion Strategy with Bollinger Bands", overlay=true)

// Bollinger Bands settings

length = input.int(20, minval=1, title="Bollinger Bands Length")

src = input(close, title="Source")

mult = input.float(2.0, minval=0.1, title="Bollinger Bands Multiplier")

// Calculate Bollinger Bands

basis = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Plot Bollinger Bands

plot(basis, title="Middle Band", color=color.blue)

p1 = plot(upper, title="Upper Band", color=color.red)

p2 = plot(lower, title="Lower Band", color=color.red)

fill(p1, p2, color=color.rgb(255, 0, 0, 90))

// Buy condition: Price crosses above the middle band

longCondition = ta.crossover(close, basis)

// Close condition: Price touches the middle band

closeCondition = ta.crossunder(close, basis)

// Emergency stop condition: Price drops below 2% of entry price

dropCondition = strategy.position_size > 0 and close < strategy.position_avg_price * 0.98

// Plot Buy/Sell Signals only on initial cross

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.triangleup, textcolor=color.black, text="BUY", size=size.small)

plotshape(series=closeCondition and not dropCondition, location=location.abovebar, color=color.red, style=shape.triangledown, textcolor=color.black, text="SELL", size=size.small)

plotshape(series=dropCondition, location=location.abovebar, color=color.red, style=shape.triangledown, textcolor=color.black, text="STOP", size=size.small)

// Track entry date to ensure no same-day buy/sell

var float entryPrice = na

var int entryYear = na

var int entryMonth = na

var int entryDay = na

// Strategy Logic

if (longCondition and (na(entryDay) or (year != entryYear or month != entryMonth or dayofmonth != entryDay)))

strategy.entry("Long", strategy.long)

entryPrice := close

entryYear := year

entryMonth := month

entryDay := dayofmonth

if ((closeCondition or dropCondition) and strategy.position_size > 0 and (na(entryDay) or (year != entryYear or month != entryMonth or dayofmonth != entryDay or dropCondition)))

strategy.close("Long")

entryDay := na