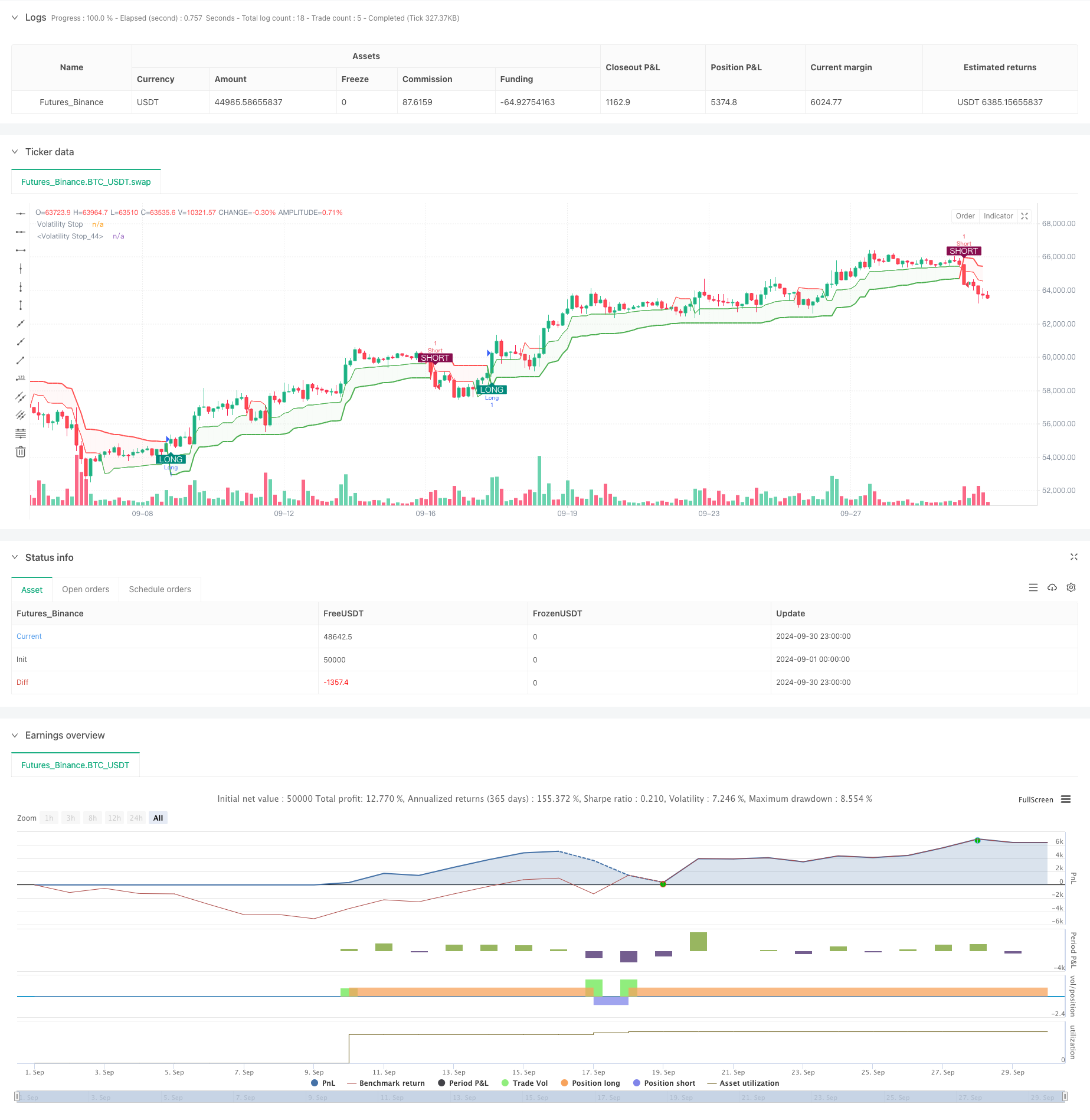

Überblick

Die Strategie nutzt die Volatilitätsstop-Anzeige (VStop) zweier unterschiedlicher Zeitrahmen, um eine dynamische Unterstützungs-/Widerstandszone zu erstellen und ein Handelssignal durch die Kreuzung dieser beiden Linien zu erzeugen. Die Strategie enthält auch ein Farbschema, das auf einem relativ starken/schwachen Index (RSI) basiert, um zusätzliche Hinweise auf die Marktstimmung zu liefern.

Strategieprinzip

Im Mittelpunkt der Strategie steht die Verwendung von zwei Volatilitätsstopps (VStops), die jeweils auf unterschiedlichen durchschnittlichen realen Wellenlängen (ATR) basieren. Die längeren VStops bieten die wichtigste Trendrichtung, während die kürzeren VStops verwendet werden, um schnellere Preisbewegungen zu erfassen. Die Region zwischen den beiden VStops bildet eine “Wolke”, die die aktuelle Marktvolatilität darstellt.

Das Handelssignal wird erzeugt, wenn die kürzere VStop-Linie die längere VStop-Linie durchquert. Eine Aufwärtsüberquerung wird als Multi-Signal betrachtet, eine Abwärtsüberquerung als Short-Signal. Dieses Kreuzungssystem dient dazu, Trendänderungen und potenzielle Wendepunkte zu erfassen.

Die Strategie integriert auch eine RSI-basierte Rainbow-Farbschema-Option, die die Farbe der VStop-Linien und Wolken an die Marktdynamik anpasst, um zusätzliche visuelle Rückmeldungen zu erhalten.

Strategische Vorteile

Anpassungsfähigkeit: Durch die Berechnung des VStop-Wertes mit ATR kann die Strategie automatisch an die Volatilität des Marktes angepasst werden und sich an unterschiedliche Marktbedingungen anpassen.

Trend-Tracking und Reversal-Capture: Die Kombination von Trend-Tracking und Linear-Crossings ermöglicht es, sowohl starke Trends zu verfolgen als auch potenzielle Reversal-Gelegenheiten zu erfassen.

Visuelle Intuition: Die Cloud-Grafik und die optionale RSI-Rainbow-Farbschema bieten klare visuelle Rückmeldung, die eine schnelle Einschätzung der Marktlage und potenziellen Handelsmöglichkeiten ermöglicht.

Flexibilität: Die Strategieparameter können an verschiedene Handelsarten und Zeitrahmen angepasst werden, um die Leistung zu optimieren.

Risikomanagement: VStop-Linien können als dynamische Stop-Loss-Level eingesetzt werden, um das Risiko für jeden Handel zu kontrollieren.

Strategisches Risiko

Falschsignale bei Schaukelmärkten: VStop-Linien können sich in schrägen oder hochvolatilen Märkten häufig kreuzen, was zu übermäßigen Transaktionen und potenziellen Verlusten führt.

Nachlässigkeit: Als ein System, das auf einer Gleichung basiert, kann die Strategie zu Beginn einer Trendwende langsam reagieren, was zu einer Verzögerung des Ein- oder Ausstiegs führt.

Parameter-Sensitivität: Strategie-Performance ist stark von ATR-Zyklen und der Auswahl der Multiplikatoren abhängig, und eine unsachgemäße Einstellung der Parameter kann zu einer schlechten Leistung führen.

Übertrieben: Wenn die VStop-Linie zu empfindlich eingestellt ist, können zu viele Handelssignale erzeugt werden, was zu höheren Handelskosten führt.

Mangel an grundlegenden Überlegungen: Die Strategie basiert ausschließlich auf technischen Indikatoren und ignoriert die grundlegenden Faktoren, die den Wert der Vermögenswerte beeinflussen können.

Richtung der Strategieoptimierung

incorporates zusätzliche Filter: Erwägen Sie, einen Trendstärkenindikator oder einen Fluktuationsratefilter hinzuzufügen, um falsche Signale zu reduzieren und die Qualität des Handels zu verbessern.

Dynamische Parameter-Anpassung: Automatische Optimierung der ATR-Zyklen und der Multiplikation, um die verschiedenen Marktphasen anzupassen.

Multi-Zeitrahmen-Analyse: Integration von Markttrend-Informationen aus längeren Zeitrahmen, um die Genauigkeit von Handelsentscheidungen zu verbessern.

Optimierung der Ausstiegsstrategie: Entwicklung von komplexeren Ausstiegsregeln, wie z. B. Trailing Losses oder Teilgewinnmechanismen auf Basis von VStop-Linien.

Integration von Fundamentaldaten: Einbeziehung wichtiger Wirtschaftsindikatoren oder Nachrichtenereignisse in die Gesamtstrategie.

Zusammenfassen

Die Strategie zielt darauf ab, die Veränderungen der Markttrends zu erfassen, während sie intuitive visuelle Rückmeldungen anbietet. Obwohl die Strategie eine starke Anpassungsfähigkeit und potenzielle Profitabilität aufweist, müssen die Benutzer ihre Leistung in turbulenten Märkten mit Vorsicht betrachten und zusätzliche Filter und Optimierungstechnologien berücksichtigen, um ihre Stabilität zu verbessern.

/*backtest

start: 2024-09-01 00:00:00

end: 2024-09-30 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Credit: This indicator is largely based on the built-in "Volatility Stop" indicator by TradingView

strategy('ATR (VStop) Cloud Strategy', overlay=true)

vstopon = input(true, 'ATR Cloud On?', inline="Vstop0", group='Display')

showlabels = input(title='Labels?', defval=true, inline='Vstop1', group='Display')

rainbowvstop = input(true, 'Rainbow RSI-Based Color Scheme?', inline="Vstop2", group='Display')

color vstopbull = input.color(color.new(color.lime, 0), '', inline='Vstop2', group='Display')

color vstopbear = input.color(color.new(color.fuchsia, 0), '', inline='Vstop2', group='Display')

filltransp = input.int(95, 'Cloud Fill Transparency', inline='Vstop3', group='Display', minval=0, maxval=100)

length2 = input.int(20, "Small VStop", minval = 2, inline='100', group='Volatility Stop')

src2 = input.source(close, "", inline='100', group='Volatility Stop')

factor2 = input.float(1.5, "ATR Multiple", minval = 0.25, step = 0.25, inline='100', group='Volatility Stop')

length = input.int(20, " Big VStop", minval = 2, inline='100', group='Volatility Stop')

src = input.source(close, "", inline='100', group='Volatility Stop')

factor = input.float(3.0, "ATR Multiple", minval = 0.25, step = 0.25, inline='100', group='Volatility Stop')

volStop(src, atrlen, atrfactor) =>

var max = src

var min = src

var uptrend = true

var stop = 0.0

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != nz(uptrend[1], true)

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

[vStop, uptrend] = volStop(src, length, factor)

[vStop2, uptrend2] = volStop(src2, length2, factor2)

vstopseries = math.avg(vStop, vStop2)

// Colors for plot

dncolor = rainbowvstop ? color.red : vstopbear

upcolor = rainbowvstop ? color.green : vstopbull

// Plot volatility stop lines

pv1 = plot(vstopon ? vStop : na, "Volatility Stop", style=plot.style_line, color=uptrend ? upcolor : dncolor, linewidth=2)

pv2 = plot(vstopon ? vStop2 : na, "Volatility Stop", style=plot.style_line, color=uptrend2 ? upcolor : dncolor, linewidth=1)

// Cross conditions

crossUp = ta.crossover(vStop2, vStop)

crossDn = ta.crossunder(vStop2, vStop)

// Labels

plotshape(showlabels and crossUp, title='Cross Long', style=shape.labelup, location=location.belowbar, text='LONG', textcolor=color.white, color=color.teal, size=size.auto)

plotshape(showlabels and crossDn, title='Cross Short', style=shape.labeldown, location=location.abovebar, text='SHORT', textcolor=color.white, color=color.maroon, size=size.auto)

// Strategy entry and exit

if (crossUp)

strategy.entry('Long', strategy.long)

if (crossDn)

strategy.entry('Short', strategy.short)

// Fill between lines

fill(pv1, pv2, color=uptrend ? color.new(upcolor, filltransp) : color.new(dncolor, filltransp))