Uso de estrategias de trading cuantitativo ponderadas por índice de volumen

0

2240

0

2240

¿Qué es un índice ponderado por volumen?

Un índice ponderado por volumen es un índice de inversión en el que cada inversión influye en el índice en proporción al volumen de cada una de sus inversiones subyacentes. Sumando el volumen de cada inversión en el índice y dividiéndolo por el número total de inversiones se determina el valor del índice. Las inversiones con mayor volumen tendrán mayor peso que las inversiones con menor volumen y, por lo tanto, tendrán mayor influencia en el rendimiento del índice.

Explicación del índice ponderado por volumen

En un índice ponderado por volumen, una inversión que aumenta de \(110 a \)120 tendrá un mayor impacto en el índice que una inversión que aumenta de \(10 a \)20, aunque estos aumentos no sean tan grandes como los aumentos a precios más bajos. un mayor impacto en el índice o la dirección general.

Por ejemplo, el Promedio Industrial Dow Jones (DIJA), una de las inversiones ponderadas por volumen más populares, se compone de 30 inversiones o componentes diferentes. En este índice, las inversiones con mayores volúmenes de negociación tienen mayores volúmenes de negociación que las inversiones con menores volúmenes de negociación, de ahí el nombre de designación ponderada por volumen.

Otros índices ponderados

Además de los índices ponderados por volumen, otros tipos básicos de índices ponderados incluyen los índices ponderados por valor y los índices no ponderados. En el caso de los índices ponderados por valor, como los de la serie MSCI Strategy Index, la cantidad de inversiones pendientes es un factor. Para determinar el peso de cada objetivo de inversión en el índice ponderado por valor, el volumen de negociación del objetivo de inversión se multiplica por el número de objetivos de inversión emitidos. Por ejemplo, si la Inversión A tiene 5.000.000 de acciones en circulación y se negocia a un volumen de \(15, su ponderación en el índice es de \)750.000.000. Si la inversión B tiene un volumen de negociación de \(30, pero solo hay 1.000.000 de acciones en circulación, su peso es de \)30.000.000. Por lo tanto, en un índice ponderado por valor, la inversión A tiene más influencia en el movimiento del índice que la inversión B.

En un índice no ponderado, todas las inversiones tienen el mismo impacto en el índice, independientemente de su número de inversiones o volumen de negociación. Cualquier cambio de volumen en el índice se basa en el rendimiento porcentual de cada componente. Por ejemplo, si la inversión A sube un 30%, la inversión B sube un 20% y la inversión C sube un 10%, el índice sube un 20%, o 30 + 20 + 10⁄3, que es el número de inversiones en el índice. índice.

Otro tipo de índice ponderado es el índice ponderado por capitalización de mercado, en el que la participación de cada activo de inversión se basa en el valor de mercado del activo de inversión emitido. Otros tipos de índices ponderados incluyen los ponderados por ingresos, los ponderados por básicos y los ajustados por flotación. Hay aspectos tanto positivos como negativos dependiendo de los objetivos del inversor y la percepción del mercado.

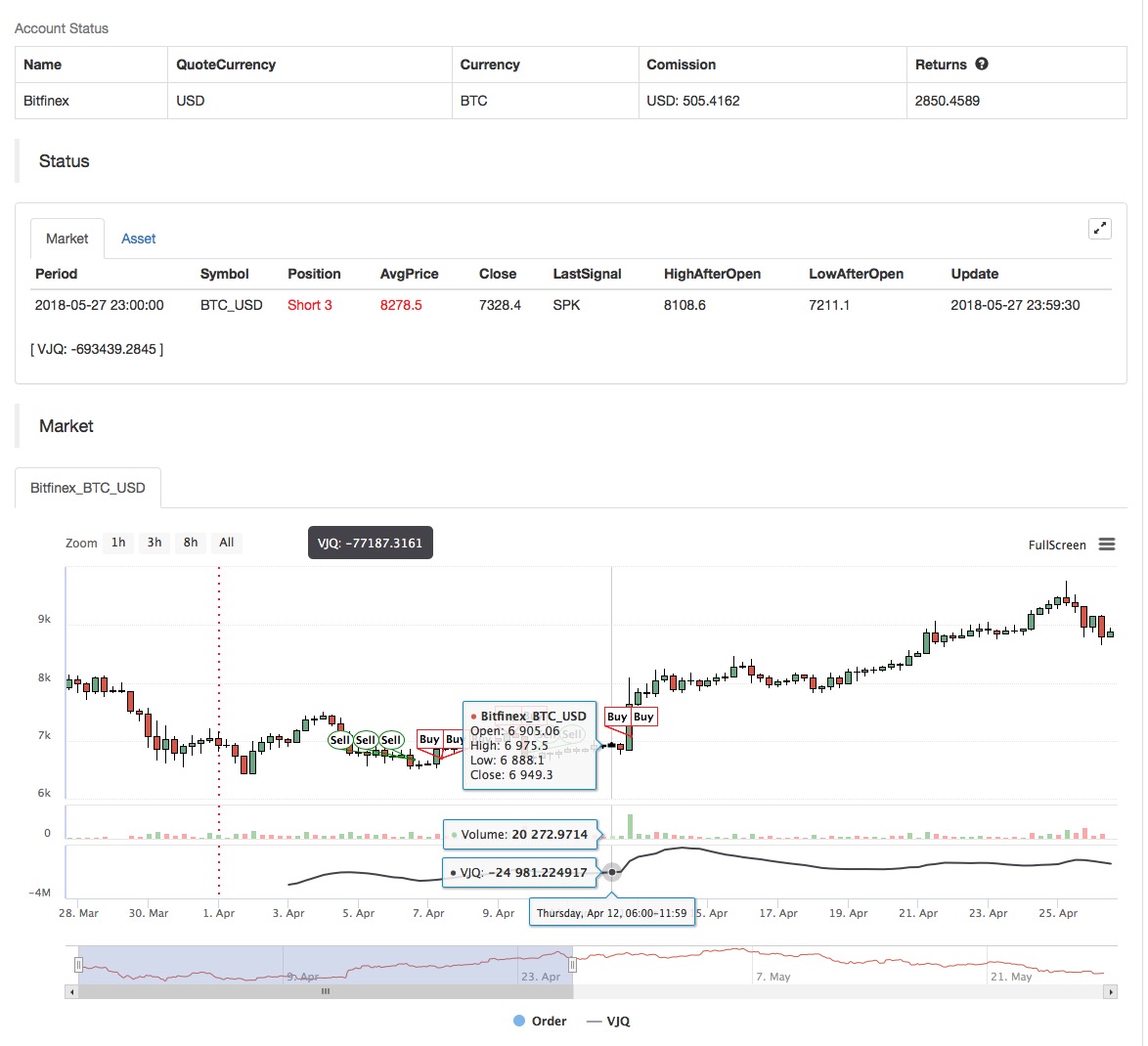

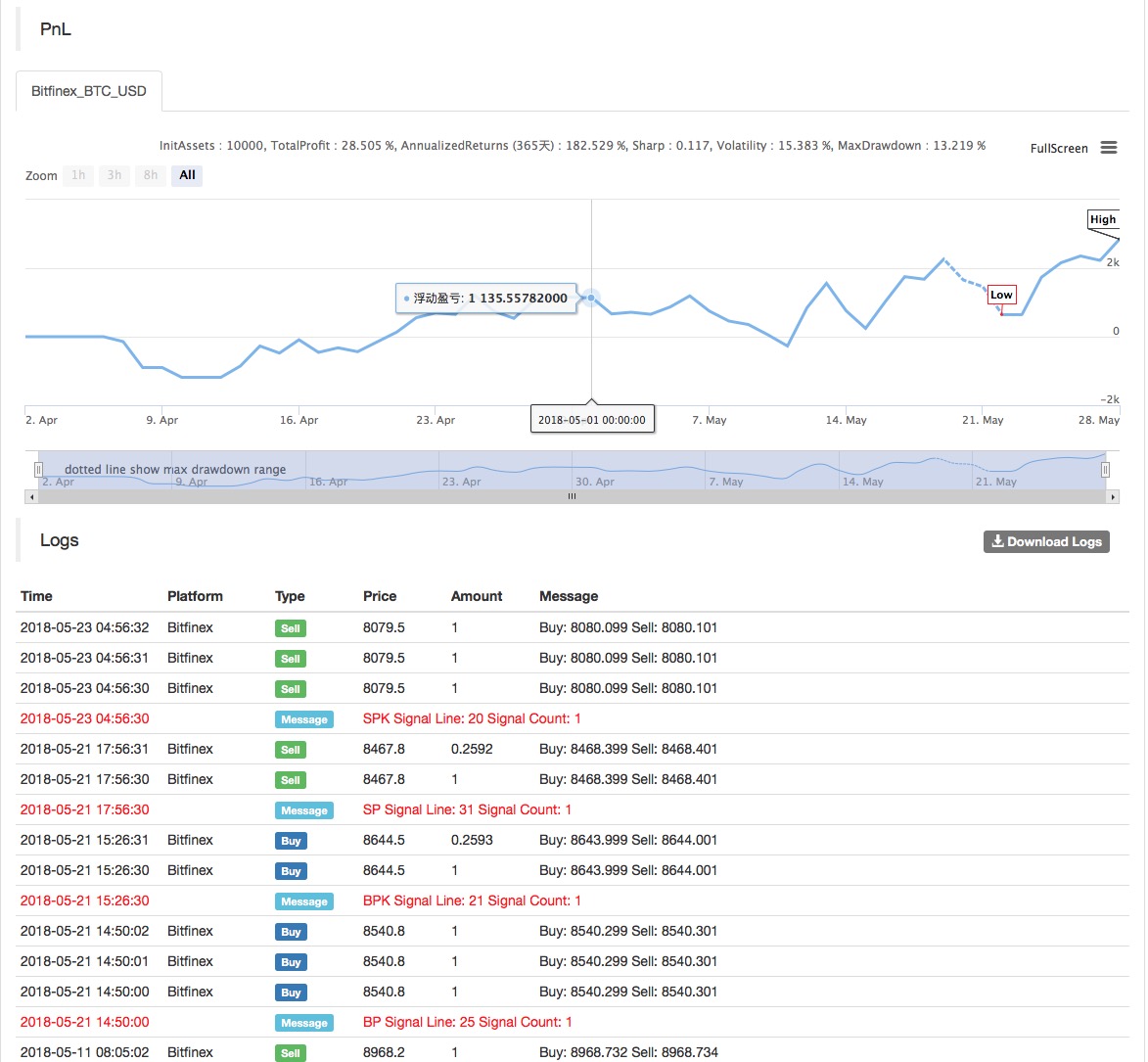

Aplicación de la estrategia ponderada por índice de volumen en la plataforma cuantitativa Inventor

Basándonos en los conceptos básicos anteriores, hemos comprendido a grandes rasgos los principios básicos y los mecanismos de funcionamiento de esta estrategia. A continuación, lo implementaremos en la plataforma cuantitativa Inventor para implementar esta estrategia en el mercado de monedas digitales. Seguimos utilizando el lenguaje My, sencillo y fácil de usar, para programar.

Ciclo de datos: multiciclo

Objetivo de backtest: futuros de OKEX

Tipo de contrato: this_week

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);

Para obtener el código fuente de la estrategia, consulte: https://www.fmz.com/strategy/128125