Implementar rápidamente una herramienta de negociación cuantitativa semiautomática

El autor:La bondad, Creado: 2020-08-30 10:11:02, Actualizado: 2023-10-08 19:54:06

Implementar rápidamente una herramienta de negociación cuantitativa semiautomática

En el comercio de futuros de materias primas, el arbitraje intertemporal es un método comercial común. Este tipo de arbitraje no está libre de riesgos. Cuando la dirección unilateral del spread continúa expandiéndose, la posición de arbitraje estará en un estado de pérdida flotante. Sin embargo, siempre que la posición de arbitraje esté correctamente controlada, sigue siendo muy operativa y factible.

En este artículo, tratamos de cambiar a otra estrategia de negociación, en lugar de construir una estrategia de negociación totalmente automatizada, nos dimos cuenta de una herramienta de negociación cuantitativa interactiva semiautomática para facilitar el arbitraje intertemporal en el comercio de futuros de productos básicos.

El enfoque de este artículo es cómo construir estrategias semiautomáticas con funciones interactivas.

El arbitraje intertemporal es un concepto muy simple.

Concepto de arbitraje intertemporal

- Cita de Wikipedia

# Strategy Design

The strategy framework is as follows:

Función principal

Mientras que es cierto.

If(exchange.IO(

If the CTP protocol is connected properly, then we need to set up the trading contract and then get the market quote. After obtaining the quotes, we can use the FMZ Quant platform build-in "line drawing" library to draw the difference.

Función principal

Mientras que es cierto.

If(exchange.IO(

LogStatus(_D(),

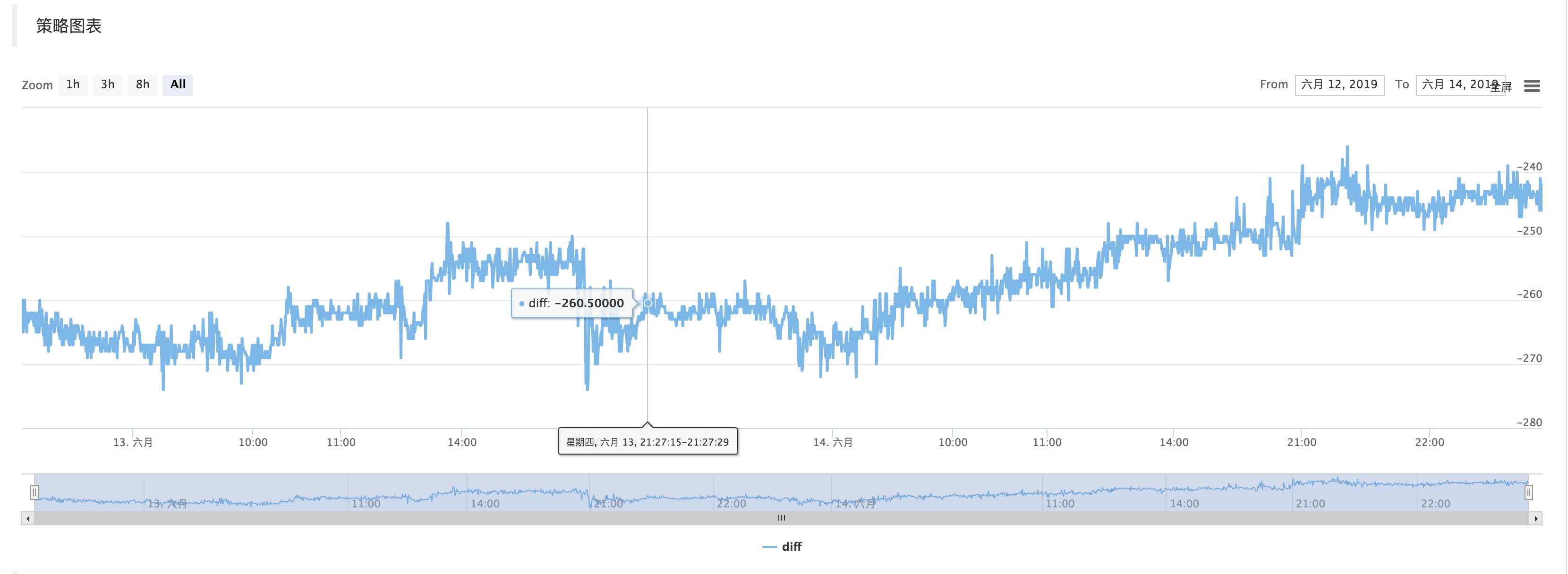

Get the market data, calculate the difference, and draw the graph to record. let it simply reflects the recent fluctuations in the price difference.

Use the function of "line drawing" library ```$.PlotLine```

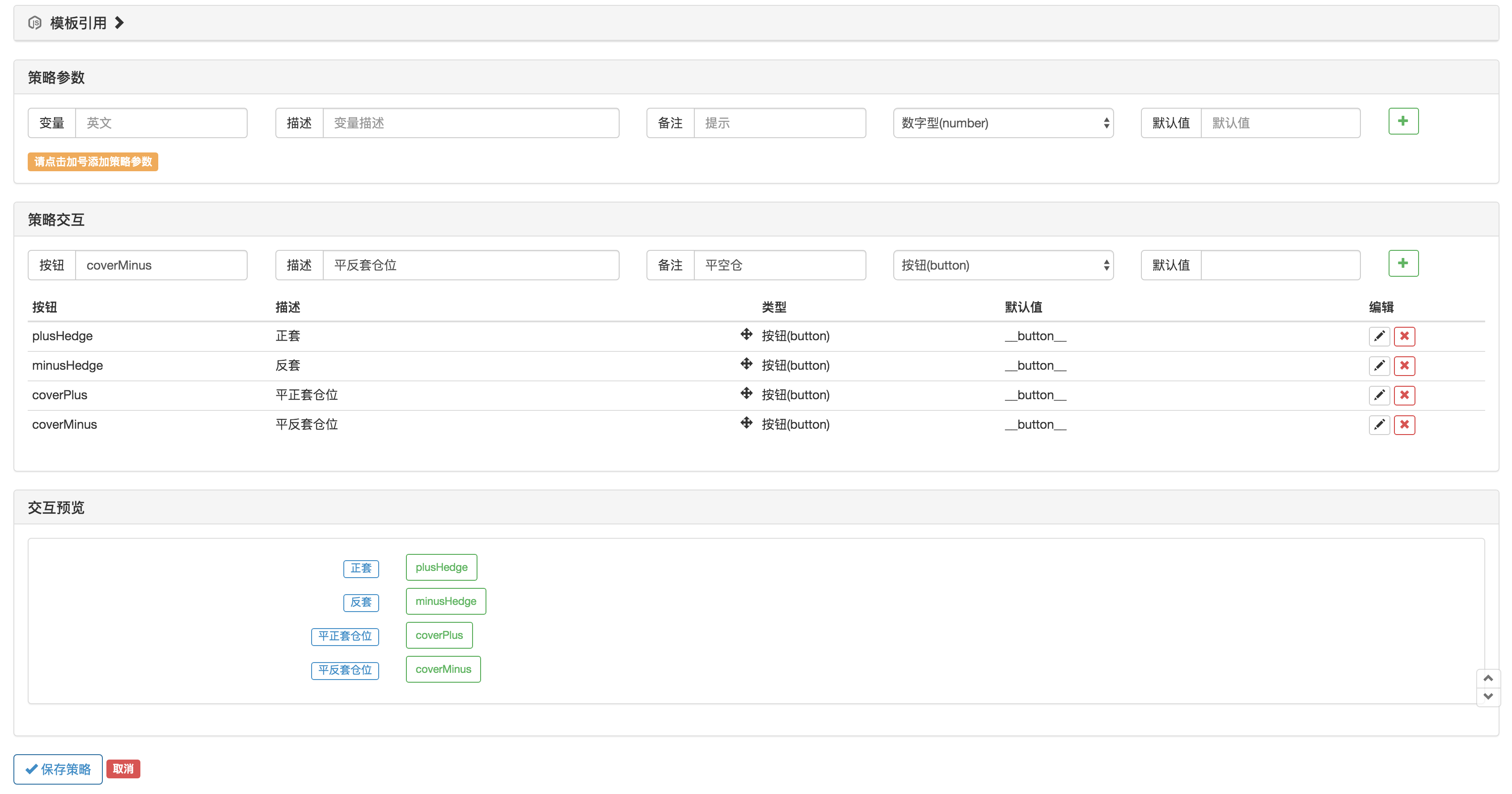

# Interactive part

On the strategy editing page, you can add interactive controls directly to the strategy:

Use the function ```GetCommand``` in the strategy code to capture the command that was sent to the robot after the above strategy control was triggered.

After the command is captured, different commands can be processed differently.

The trading part of the code can be packaged using the "Commodity Futures Trading Class Library" function. First, use ```var q = $.NewTaskQueue()``` to generate the transaction control object ```q``` (declared as a global variable).

Var cmd = ObtenerComando (()

si (cmd) {

si (cmd ==

- Práctica cuantitativa de los intercambios DEX (2) -- Guía de usuario de hiperlíquidos

- Prácticas de cuantificación en el mercado DEX ((2) -- Guía de uso de Hyperliquid

- Práctica cuantitativa de los intercambios DEX (1) -- Guía de usuario de dYdX v4

- Introducción al arbitraje de lead-lag en criptomonedas (3)

- Prácticas de cuantificación de las bolsas DEX ((1) -- dYdX v4 Guía de uso

- Introducción al conjunto de Lead-Lag en las monedas digitales (3)

- Introducción al arbitraje de lead-lag en criptomonedas (2)

- Introducción al conjunto de Lead-Lag en las monedas digitales (2)

- Discusión sobre la recepción de señales externas de la plataforma FMZ: una solución completa para recibir señales con servicio HTTP incorporado en la estrategia

- Exploración de la recepción de señales externas de la plataforma FMZ: estrategias para una solución completa de recepción de señales de servicios HTTP integrados

- Introducción al arbitraje de lead-lag en criptomonedas (1)

- Comentario de la estrategia del algoritmo de duplicación de contrarreloj de futuros

- En pocas palabras, por qué no es posible mover los activos de OKEX a través de una estrategia de contractual hedge.

- Pensar en la movilidad de los activos mediante estrategias de contractuación de cobertura

- Visualización de la política de edición para ampliar la biblioteca de clases personalizada

- Solución para obtener mensajes de petición de HTTP de los administradores

- Uso de servidores en transacciones cuantitativas

- [Guerra de los Mil] Taxa de cambio de bitcoins estrategia 3 de cobertura mariposa

- Estrategias para el equilibrio de las listas (Estrategias de enseñanza)

- RSI2 Estrategia de reversión media de los futuros

- La explicación de la API de futuros y criptomonedas

- Introducción del indicador Aroon

- Estudio preliminar sobre el análisis de la estrategia de opciones de moneda digital

- La diferencia entre el comercio cuantitativo y el comercio subjetivo

- Estrategia del canal ATR Implementada en el mercado criptográfico

- Estrategia de termostato utilizando en el mercado de criptomonedas por MyLanguage

- Hans123 estrategia de despliegue intradiario

- Las estrategias de opciones de moneda digital retrospectivas

- Alarma TradingViewWebHook conectada directamente al robot FMZ

- Añadir un despertador a la estrategia de negociación

- Estrategia de cobertura de contratos de futuros de OKEX mediante el uso de C++