VWAP de oro MACD estrategia de negociación SMO

El autor:¿ Qué pasa?, Fecha: 2023-10-20 16:23:33Las etiquetas:

Resumen

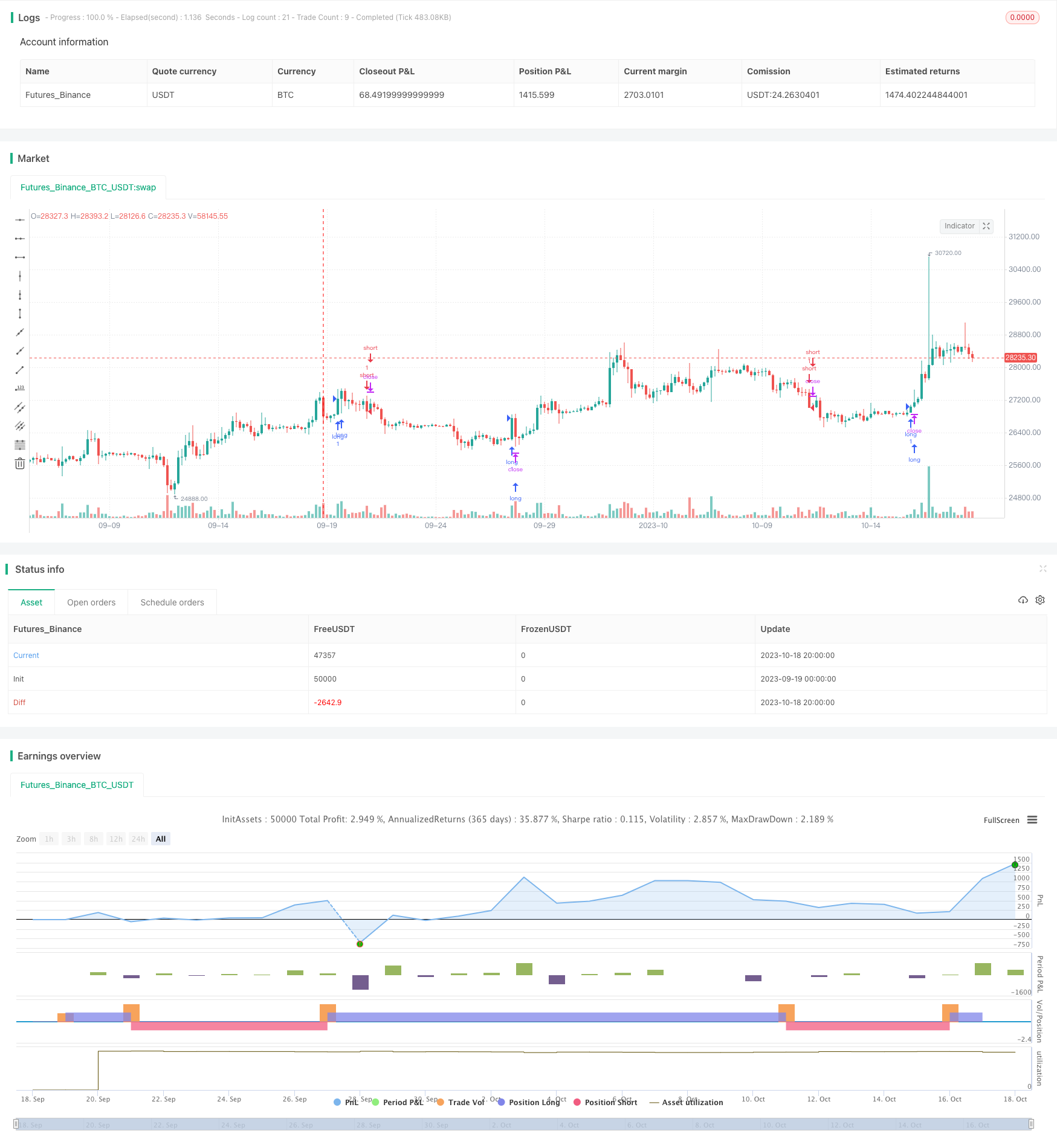

La estrategia de negociación VWAP MACD SMO para el oro es una estrategia de negociación completa diseñada en ciclos de tiempo de 12 horas. Combina la línea lunar VWAP, los oscilladores SMO y los indicadores MACD para identificar oportunidades de negociación en el mercado del oro.

Principios estratégicos

La estrategia utiliza la línea lunar VWAP como principal indicador de tendencia. La línea lunar VWAP representa el precio promedio de la transacción, la línea lunar significa que el período de tiempo para calcular la VWAP es el último mes. Si el precio de cierre actual es superior a la línea lunar VWAP, indica que se encuentra en una fase de tendencia alcista; si el precio de cierre es inferior a la línea lunar VWAP, significa que la tendencia está bajando.

El oscilador SMO se utiliza para determinar la situación actual de sobreventa y sobreventa. Está compuesto por un componente de ciclo largo y un componente de ciclo corto. Cuando el oscilador es superior a 0, indica que está en estado de sobreventa y cuando es inferior a 0, representa una sobreventa.

El diagrama MACD puede determinar la dirección de la potencia. Cuando el pilar se rompe hacia arriba, representa que la potencia está girando fuerte y se puede hacer más; cuando el pilar se rompe hacia abajo, significa que la potencia se ha vuelto débil y se debe considerar hacer un vacío.

En base a estos tres indicadores, se pueden establecer reglas concretas para la estrategia de negociación:

Entrada múltiple: cuando el precio de cierre está por encima de la línea lunar VWAP, el MACD se rompe por encima de la columna recta, y el oscilador de SMO está por encima de 0. Entrada en el vacío: cuando el precio cierra por debajo de la línea lunar VWAP, el MACD cae hacia abajo y se rompe, y el oscilador SMO está en el vacío por debajo de 0.

El bloqueo de pérdidas se establece según el porcentaje de las entradas.

Análisis de ventajas

La estrategia combina varios rangos de tiempo e indicadores para determinar eficazmente la dirección y la intensidad de la tendencia, con las siguientes ventajas:

- Las líneas lunares VWAP pueden determinar la dirección de las principales tendencias y evitar operaciones de retroceso

- Los gráficos MACD pueden capturar cambios de movimiento en tiempo real.

- Los osciladores SMO determinan las sobrecompras y superventas, lo que ayuda a ingresar en áreas que son propensas a formar puntos de inflexión.

- La combinación de múltiples indicadores se puede verificar entre sí para mejorar la fiabilidad de la señal

- Se puede personalizar la proporción de pérdidas y pérdidas para controlar el riesgo

Análisis de riesgos

A pesar de su diseño razonable, la estrategia presenta ciertos riesgos a tener en cuenta:

- Los indicadores VWAP son sensibles a la oscilación cruzada y pueden generar señales erróneas.

- Los parámetros del MACD están mal configurados, lo que aumenta la probabilidad de una falsa ruptura.

- Los parámetros incorrectos de SMO también pueden conducir a una mala percepción de las zonas de sobreventa.

- La configuración de stop loss es demasiado flexible y no puede controlar las pérdidas individuales de manera efectiva.

Para controlar estos riesgos, los parámetros de VWAP y MACD deben optimizarse razonablemente y no deben ser demasiado grandes. Al mismo tiempo, la proporción de pérdidas no debe ser demasiado grande y se debe controlar la pérdida de una sola operación en un 3% o más.

Dirección de optimización

La estrategia también puede ser optimizada en los siguientes aspectos:

- Aumentar la cantidad de confirmación de precios, por ejemplo, el volumen de transacciones a través de la línea media

- Combinado con indicadores de volatilidad como ATR, ajusta posiciones según la volatilidad del mercado

- Mecanismos de lightening de lotes añadidos en alto nivel para evitar pérdidas de ganancias

- Prueba de diferentes estrategias de contención de pérdidas, como contención móvil, contención de pérdidas de anillo, etc.

- Añade módulos de verificación de modelos, filtración de señales de anomalías

Resumen

La estrategia VWAP MACD SMO de oro, que combina varios indicadores para determinar la tendencia y la sobreventa, puede aprovechar eficazmente las oportunidades de la línea media de oro. Aunque hay cierto riesgo, puede controlarse mediante la optimización de parámetros y el control del viento. La estrategia tiene una extensibilidad muy poderosa y puede optimizarse modularmente según las necesidades reales.

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © exlux99

//@version=4

// strategy("VWAP Gold strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 10000, calc_on_every_tick = true, commission_type = strategy.commission.percent, commission_value = 0.005)

source = input(low)

//vwap monthly

timeframeM = time("M")

beginningM = na(timeframeM[1]) or timeframeM > timeframeM[1]

sumsourceM = source * volume

sumVolM = volume

sumsourceM := beginningM ? sumsourceM : sumsourceM + sumsourceM[1]

sumVolM := beginningM ? sumVolM : sumVolM + sumVolM[1]

vwapMonthly= sumsourceM / sumVolM

//macd

fast_length = input(title="Fast Length", type=input.integer, defval=12)

slow_length = input(title="Slow Length", type=input.integer, defval=26)

src = input(title="Source", type=input.source, defval=close)

signal_length = input(title="Signal Smoothing", type=input.integer, minval = 1, maxval = 50, defval = 9)

fast_ma = ema(src, fast_length)

slow_ma = ema(src, slow_length)

macd = fast_ma - slow_ma

signal = ema(macd, signal_length)

hist = macd - signal

//SMO

longlen = input(22, minval=1, title="Long Length SMO")

shortlen = input(6, minval=1, title="Short Length SMO")

siglen = input(5, minval=1, title="Signal Line Length SMO")

erg = tsi(close, shortlen, longlen)

sig = ema(erg, siglen)

osc = erg - sig

shortCondition = close < vwapMonthly and hist < hist[1] and osc < 0

longCondition = close > vwapMonthly and hist> hist[1] and osc > 0

tplong=input(0.085, step=0.005, title="Take profit % for long")

sllong=input(0.03, step=0.005, title="Stop loss % for long")

tpshort=input(0.05, step=0.005, title="Take profit % for short")

slshort=input(0.025, step=0.005, title="Stop loss % for short")

strategy.entry("long",1,when=longCondition)

strategy.entry("short",0,when=shortCondition)

strategy.exit("short_tp/sl", "long", profit=close * tplong / syminfo.mintick, loss=close * sllong / syminfo.mintick, comment='LONG EXIT', alert_message = 'closeshort')

strategy.exit("short_tp/sl", "short", profit=close * tpshort / syminfo.mintick, loss=close * slshort / syminfo.mintick, comment='SHORT EXIT', alert_message = 'closeshort')

- Dinámica multifáctil y estrategias de combinación inversa

- La estrategia de paso a través de los maestros: la estrategia de reversión

- El retraso en la estrategia de intercambio bilateral

- La estrategia del MACD para el monopolio de la movilidad

- Estrategia de seguimiento de la media móvil

- Las estrategias de equilibrio oscilante

- Estrategias de seguimiento de pérdidas basadas en medias móviles y supertrends

- Estrategia de cruce de dos líneas equiláteras de potencia

- La estrategia de ruptura de la conmoción

- Estrategia de precios cuánticos

- Estrategia de red de red inversa en línea media

- $$ Propagación\ óptima\_ask\le Propagación $$

- Parabolic SAR estrategias alternativas con varios marcos de tiempo

- Estrategias de seguimiento y detención de pérdidas basadas en los indicadores ATR

- Estrategias de negociación de combinación de indicadores Hall y aleatorios

- La estrategia V de la hipertrend

- Estrategia de reversión en la parte inferior del marco de tiempo

- La estrategia del sistema de reversión de la conmoción

- Políticas de homogeneización de múltiples barras

- La estrategia de la horquilla de oro de RSI