Estrategia de fusión de captura de tendencias de doble vía

Descripción general

Esta estrategia combina las dos subestrategias de 123 reversión y el oscilador de resistencia SMA, formando una estrategia de seguimiento de tendencias de señales de filtración de doble órbita. La estrategia de 123 reversión determina los puntos de inflexión potenciales a través de la forma de la línea K. El oscilador de resistencia SMA utiliza una media móvil para determinar la dirección de la tendencia.

Principio de estrategia

- 123 estrategias de reversión

Esta estrategia se deriva de la teoría de Ulf Jensen de cómo obtener un triple retorno en el mercado de futuros. La estrategia pertenece al tipo de inversión. Haga más cuando el precio de cierre es 2 días consecutivos más alto que el precio de cierre del día anterior y la línea lenta del indicador aleatorio es inferior a 50 en el día 9.

- Oscilador elástico SMA

El indicador es similar al TSI, desarrollado por William Blau, a diferencia de que el oscilador SMA contiene una línea de señal. El indicador ELA utiliza el precio menos la media móvil doble del precio del día anterior, y luego traza la media móvil de la SMA como una línea de señal para emitir una señal de negociación.

Confirmación doble: abrir una posición solo cuando el 123 invertido y el SMA de elasticidad emiten señales en la misma dirección. Mantener una posición vacía cuando ambas señales no coinciden.

Ventajas estratégicas

La fusión de varios indicadores forma un mecanismo de doble confirmación que puede filtrar eficazmente las señales de error.

La estrategia de inversión utiliza la forma de la línea K para determinar el punto de reversión potencial. El oscilador de elasticidad SMA emite una señal mediante el juicio de tendencias, que se verifican mutuamente y compensan la deficiencia de un solo indicador.

Los parámetros de los oscilladores de elasticidad SMA son ajustables y se pueden optimizar para diferentes variedades y ciclos, con una gran flexibilidad.

En general, como estrategia de seguimiento de tendencias, se puede seguir captando la dirección de los impulsos más fuertes.

Riesgo estratégico

La integración y el equilibrio entre la estrategia de inversión y la estrategia de tendencia necesitan ser optimizados constantemente, de lo contrario, se puede perder el punto de inflexión o generar pérdidas significativas.

La estrategia inversa en sí misma tiene un cierto riesgo de transacciones erróneas y requiere ajustar los parámetros para reducir la tasa de fracaso.

La estrategia de seguimiento puro no puede determinar el punto de reversión de la tendencia, existe un riesgo potencial de pérdida. Se debe reducir la posición a tiempo para evitar el riesgo.

Las diferentes variedades y parámetros de ciclo requieren pruebas de optimización repetidas, no es conveniente mover el estuche.

Optimización de la estrategia

Ajustar los parámetros de la inversión 123 para reducir la frecuencia de transacciones erróneas.

Ajuste los parámetros del oscilador de elasticidad SMA para optimizar la sensibilidad del indicador.

Añadir estrategias de stop loss para reducir las pérdidas individuales.

En combinación con otros indicadores para evaluar el potencial de reversión, la reducción de posiciones en el momento oportuno.

Prueba de diferentes variedades para optimizar los parámetros y mejorar la estabilidad.

Resumir

La estrategia utiliza un mecanismo de doble confirmación, que integra las ventajas de la estrategia de reversión y tendencia, para crear un efecto de seguimiento de tendencia más fuerte. Se puede eliminar el ruido de manera efectiva, lo que significa que se puede capturar una tendencia de calidad constante.

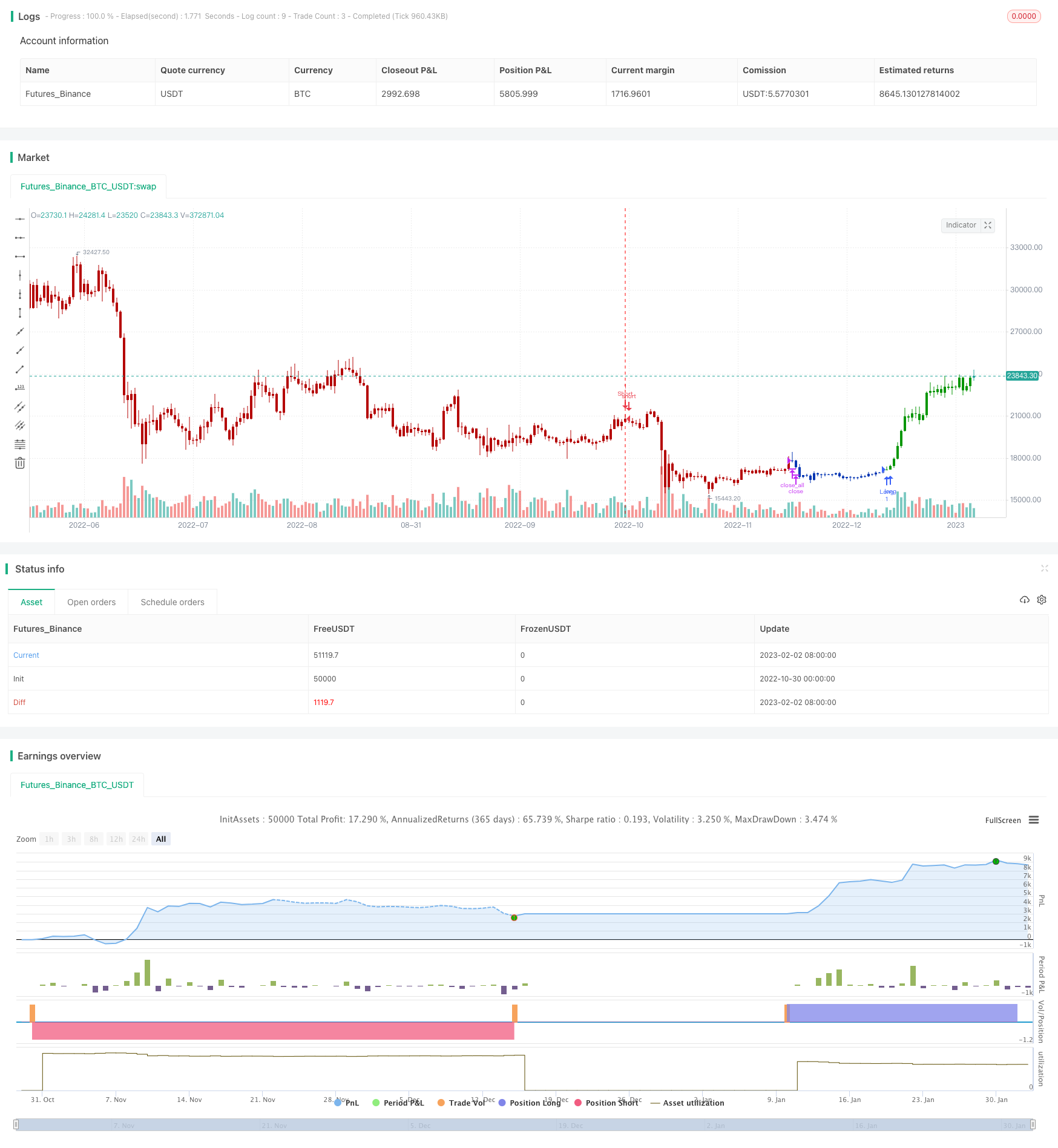

/*backtest

start: 2022-10-30 00:00:00

end: 2023-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/07/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The SMI Ergodic Indicator is the same as the True Strength Index (TSI) developed by

// William Blau, except the SMI includes a signal line. The SMI uses double moving averages

// of price minus previous price over 2 time frames. The signal line, which is an EMA of the

// SMI, is plotted to help trigger trading signals. Adjustable guides are also given to fine

// tune these signals. The user may change the input (close), method (EMA), period lengths

// and guide values.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

SMI_Erg(fastPeriod, slowPeriod,SmthLen, TopBand,LowBand) =>

pos = 0.0

xPrice = close

xPrice1 = xPrice - xPrice[1]

xPrice2 = abs(xPrice - xPrice[1])

xSMA_R = ema(ema(xPrice1,fastPeriod),slowPeriod)

xSMA_aR = ema(ema(xPrice2, fastPeriod),slowPeriod)

xSMI = xSMA_R / xSMA_aR

xEMA_SMI = ema(xSMI, SmthLen)

pos:= iff(xEMA_SMI < LowBand, -1,

iff(xEMA_SMI > TopBand, 1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & SMI Ergodic Oscillator", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- SMI Ergodic Oscillator ----")

fastPeriod = input(4, minval=1)

slowPeriod = input(8, minval=1)

SmthLen = input(3, minval=1)

TopBand = input(0.5, step=0.1)

LowBand = input(-0.5, step=0.1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posSMI_Erg = SMI_Erg(fastPeriod, slowPeriod,SmthLen, TopBand,LowBand )

pos = iff(posReversal123 == 1 and posSMI_Erg == 1 , 1,

iff(posReversal123 == -1 and posSMI_Erg == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )