Estrategia de disminución de la tendencia del índice BB porcentual

El autor:¿ Qué pasa?, Fecha: 2023-12-06 14:43:39Las etiquetas:

Resumen general

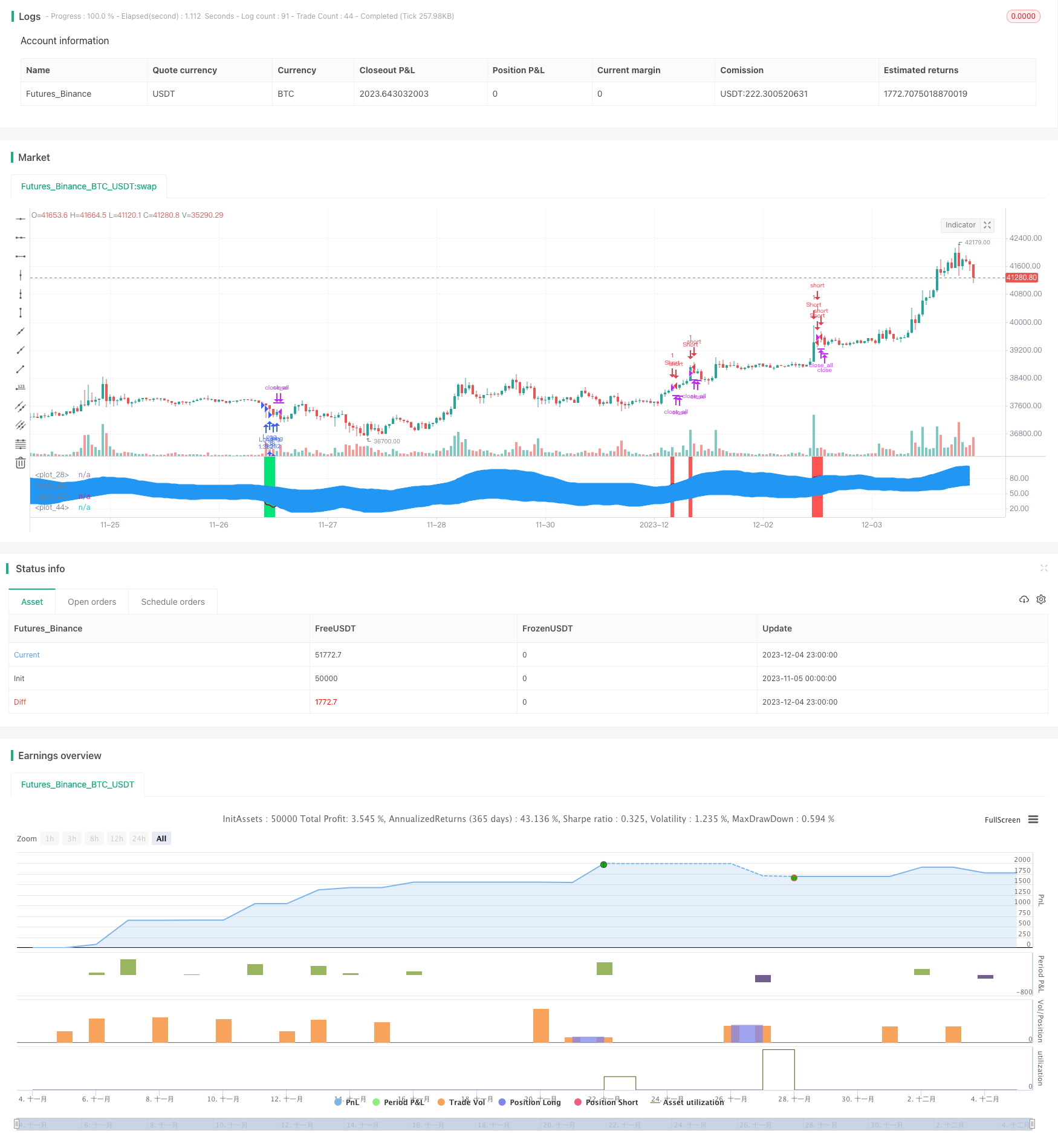

Esta estrategia se basa en el índice BB porcentual combinado con indicadores RSI y de IFM. Toma decisiones largas y cortas al detectar rupturas de precios de los rieles superior e inferior de las bandas de Bollinger, junto con señales de sobreventa/sobredacción del RSI y señales de sobreventa/sobredacción de las IFM. Es una estrategia comercial típica de tendencia que se desvanece.

Estrategia lógica

- Calcular el porcentaje de banda de Bollinger (BB%). BB% representa la desviación estándar del precio en relación con la banda media de Bollinger, que juzga la dirección del mercado a través del canal de Bollinger.

- Incorporar indicadores RSI y IFM para determinar las condiciones de sobrecompra y sobreventa. El RSI compara la ganancia promedio y la pérdida promedio durante un período de tiempo para determinar los niveles de sobrecompra y sobreventa. Las IFM comparan el volumen y el volumen descendente para determinar los niveles de sobrecompra y sobreventa.

- Cuando el precio rompe el rieles inferiores de Bollinger hacia arriba, vaya largo; cuando el precio rompe el rieles superiores de Bollinger hacia abajo, vaya corto. Al mismo tiempo, use las señales de sobreventa / sobrecompra de los indicadores RSI y MFI para filtrar.

Ventajas

- El comercio de tendencias de desvanecimiento evita las tendencias del mercado y reduce las fluctuaciones de los rendimientos.

- La combinación de múltiples indicadores filtra las señales y mejora la precisión de las decisiones.

- Los parámetros son flexibles para ajustar las características de riesgo-rendimiento de la estrategia.

- Aplicable a instrumentos altamente volátiles como materias primas, divisas, criptomonedas, etc.

Riesgos y soluciones

- Existe una alta probabilidad de señales falsas de las rupturas de Bollinger, lo que requiere una combinación de múltiples indicadores para la filtración.

- El juicio de la señal de ruptura requiere criterios adecuadamente relajados para evitar perder buenas oportunidades.

- Ajustar la configuración de los parámetros para controlar los riesgos, como el tamaño de las posiciones, el aumento de las líneas de stop loss, etc.

Direcciones de optimización

- Incorporar mecanismos de stop loss basados en la volatilidad, como el indicador ATR.

- Introducir modelos de aprendizaje automático para ayudar a juzgar la calidad de la señal de fuga.

- Optimizar los mecanismos de selección de instrumentos para ajustar dinámicamente los instrumentos participantes.

- Incorporar más factores como indicadores de sentimiento, noticias, etc. para mejorar el marco de decisión.

Conclusión

Esta estrategia se aplica principalmente a los instrumentos de alta volatilidad que no son de tendencia. Implementa el comercio de tendencia a través de combinaciones de canales de Bollinger y indicadores. Las características de riesgo-rendimiento se pueden controlar ajustando los parámetros. Se pueden hacer mejoras adicionales introduciendo más indicadores y modelos auxiliares para optimizar la calidad de la decisión, logrando así un mejor rendimiento de la estrategia.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "BB%/MFI/RSI", shorttitle = "BB%/MFI/RSI", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 100)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot, %")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From Day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To Day")

source = hlc3

length = input(14, minval=1), mult = input(2.0, minval=0.001, maxval=50), bblength = input(50, minval=1, title="BB Period")

DrawRSI_f=input(true, title="Draw RSI?", type=bool)

DrawMFI_f=input(false, title="Draw MFI?", type=bool)

HighlightBreaches=input(true, title="Highlight Oversold/Overbought?", type=bool)

DrawMFI = (not DrawMFI_f) and (not DrawRSI_f) ? true : DrawMFI_f

DrawRSI = (DrawMFI_f and DrawRSI_f) ? false : DrawRSI_f

// RSI

rsi_s = DrawRSI ? rsi(source, length) : na

plot(DrawRSI ? rsi_s : na, color=maroon, linewidth=2)

// MFI

upper_s = DrawMFI ? sum(volume * (change(source) <= 0 ? 0 : source), length) : na

lower_s = DrawMFI ? sum(volume * (change(source) >= 0 ? 0 : source), length) : na

mf = DrawMFI ? rsi(upper_s, lower_s) : na

plot(DrawMFI ? mf : na, color=green, linewidth=2)

// Draw BB on indices

bb_s = DrawRSI ? rsi_s : DrawMFI ? mf : na

basis = sma(bb_s, length)

dev = mult * stdev(bb_s, bblength)

upper = basis + dev

lower = basis - dev

plot(basis, color=red)

p1 = plot(upper, color=blue)

p2 = plot(lower, color=blue)

fill(p1,p2, blue)

b_color = (bb_s > upper) ? red : (bb_s < lower) ? lime : na

bgcolor(HighlightBreaches ? b_color : na, transp = 0)

//Signals

up = bb_s < lower and close < open

dn = bb_s > upper and close > open

size = strategy.position_size

lp = size > 0 and close > open

sp = size < 0 and close < open

exit = (up == false and dn == false) and (lp or sp)

//Trading

lot = strategy.position_size == 0 ? strategy.equity / close * capital / 100 : lot[1]

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if time > timestamp(toyear, tomonth, today, 23, 59) or exit

strategy.close_all()

- Reversión de bandas de Bollinger con filtro de tendencia de MA

- Estrategia de negociación cuantitativa basada en la IER

- Estrategia de negociación cruzada de media móvil múltiple

- Estrategia de cruce de la media móvil

- Estrategia de ruptura automática de S/R

- Estrategia de apertura y cierre del canal de precios de impulso

- Estrategia mejorada de cruce de la media móvil con orientación de la tendencia del mercado

- Estrategia de negociación dinámica de candeleros de la línea grande Yang

- Estrategia de cantidad de flecha de salida híbrida SSL

- Estrategia de cronometraje de la media móvil ADX doble

- La estrategia de negociación de la tortuga de Bollinger MACD

- Estrategia triple del RSI de SuperTrend y Stoch

- Estrategia cruzada de promedio móvil de ganancias del 1%

- Estrategia de negociación cruzada de media móvil cuantitativa ponderada

- Estrategia de indicadores RSI múltiples auxiliares

- Estrategia de tendencia cruzada de la media móvil doble

- Estrategia de bandas de Bollinger de inversión

- Una estrategia de tendencia adaptativa ATR-ADX V2

- Estrategia de negociación del ciclo de dos factores

- Estrategia de swingers promedio más alto y más bajo