Estrategia de media móvil de equilibrio entre volumen y precio

Descripción general

Esta estrategia es una versión mejorada del indicador clásico MACD, que utiliza 11 tipos diferentes de promedios móviles para suavizar la curva de precios y reducir las señales engañosas. El indicador consta de líneas rápidas, lentas y columnas.

Principio de estrategia

Calculación de la media móvil rápida MA12 Permite elegir entre 11 diferentes métodos de cálculo de la media móvil, con VAR como línea de tasa de cambio por defecto.

Cálculo de la media móvil lenta MA26 Permite elegir entre 11 métodos diferentes de cálculo de la media móvil, con VAR como línea de cambio por defecto

Calcula el diferencial de la línea lenta y rápida SRC2 = MA12 - MA26。

Para calcular la línea de desencadenamiento MATR para SRC2, se utiliza una media móvil de longitud 9, se pueden elegir 11 métodos de cálculo, y la línea de tasa de cambio VAR es la predeterminada.

Calcule la columna MACD HIST = SRC2 - MATR. Cuando la columna cambia de un número negativo a positivo, produce una señal de compra, y cuando cambia de un número positivo a negativo, produce una señal de venta.

Análisis de las ventajas

Se puede elegir entre 11 diferentes medias móviles para calcular la línea rápida y la línea lenta, lo que reduce considerablemente la demora de las medias móviles comunes y mejora la precisión de la señal de predicción.

La línea de variación de la tasa VAR puede ajustar automáticamente el peso de la media móvil para adaptarse mejor a los cambios en el mercado.

El doble promedio móvil aplicado al principio de la zona de amortiguación puede filtrar eficazmente el ruido del mercado.

La columna MACD sirve como señal de disparo para superar el retraso que se produce cuando la línea MACD tradicional se cruza.

Análisis de riesgos

El índice MACD tiene una capacidad de discernimiento más débil de las fluctuaciones de tendencias.

Las medias móviles en sí mismas generan cierto retraso. La línea de la tasa de variación VAR puede ser parcialmente aliviada pero no completamente resuelta.

La acumulación de errores puede ocasionar una señal errónea o una señal no válida.

Dirección de optimización

Se seleccionan los métodos de cálculo de las medias móviles que se corresponden con las condiciones específicas del mercado. Se combina una selección más precisa de los resultados de la retroalimentación.

Optimice los parámetros de longitud de las líneas lenta y rápida y las líneas de activación, buscando la combinación óptima de parámetros para reducir las señales erróneas.

Añadir un criterio de indicadores adicionales para confirmar las señales de compra y venta, se pueden considerar indicadores como el RSI, el cinturón de Brin.

Resumir

Esta estrategia es una versión optimizada del indicador clásico MACD. Utilizando varios modelos de medias móviles para calcular la línea rápida y lenta del MACD y la línea de columnas, se ha aumentado considerablemente la utilidad del indicador. Al mismo tiempo, existe una cierta limitación, que requiere una optimización continua y específica en función de la situación real, para obtener la máxima eficacia en el comercio.

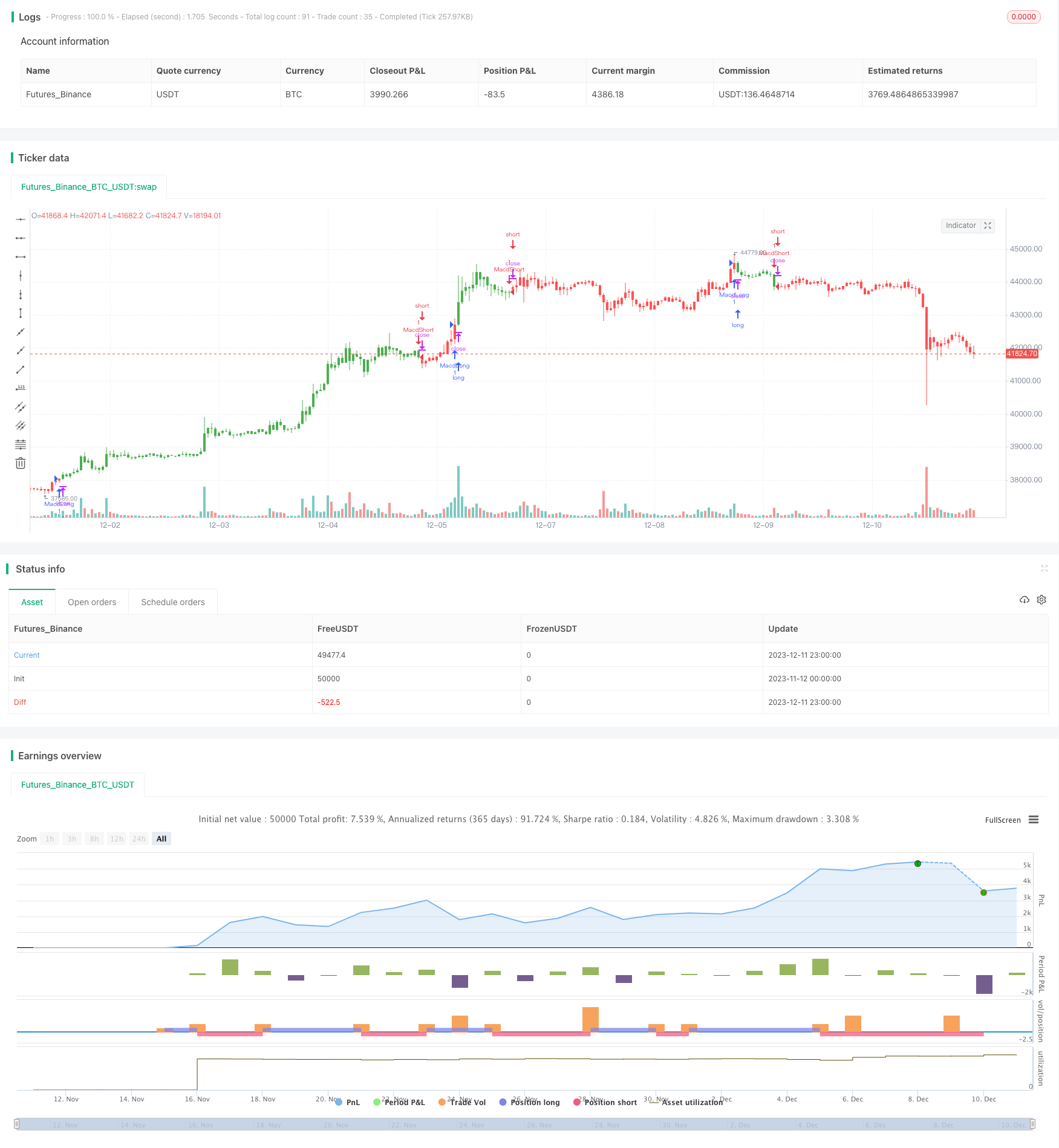

/*backtest

start: 2023-11-12 00:00:00

end: 2023-12-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//developer: Gerald Appel

//author: @kivancozbilgic

strategy("MACD ReLoaded","MACDRe", overlay=true)

src = input(close, title="Source")

length=input(12, "Short Moving Average Length", minval=1)

length1=input(26, "Long Moving Average Length", minval=1)

length2=input(9, "Trigger Length", minval=1)

T3a1 = input(0.7, "TILLSON T3 Volume Factor", step=0.1)

barcoloring = input(title="Bar Coloring On/Off ?", type=input.bool, defval=true)

mav = input(title="Moving Average Type", defval="VAR", options=["SMA", "EMA", "WMA", "DEMA", "TMA", "VAR", "WWMA", "ZLEMA", "TSF", "HULL", "TILL"])

Var_Func(src,length)=>

valpha=2/(length+1)

vud1=src>src[1] ? src-src[1] : 0

vdd1=src<src[1] ? src[1]-src : 0

vUD=sum(vud1,9)

vDD=sum(vdd1,9)

vCMO=nz((vUD-vDD)/(vUD+vDD))

VAR=0.0

VAR:=nz(valpha*abs(vCMO)*src)+(1-valpha*abs(vCMO))*nz(VAR[1])

VAR=Var_Func(src,length)

DEMA = ( 2 * ema(src,length)) - (ema(ema(src,length),length) )

Wwma_Func(src,length)=>

wwalpha = 1/ length

WWMA = 0.0

WWMA := wwalpha*src + (1-wwalpha)*nz(WWMA[1])

WWMA=Wwma_Func(src,length)

Zlema_Func(src,length)=>

zxLag = length/2==round(length/2) ? length/2 : (length - 1) / 2

zxEMAData = (src + (src - src[zxLag]))

ZLEMA = ema(zxEMAData, length)

ZLEMA=Zlema_Func(src,length)

Tsf_Func(src,length)=>

lrc = linreg(src, length, 0)

lrc1 = linreg(src,length,1)

lrs = (lrc-lrc1)

TSF = linreg(src, length, 0)+lrs

TSF=Tsf_Func(src,length)

HMA = wma(2 * wma(src, length / 2) - wma(src, length), round(sqrt(length)))

T3e1=ema(src, length)

T3e2=ema(T3e1,length)

T3e3=ema(T3e2,length)

T3e4=ema(T3e3,length)

T3e5=ema(T3e4,length)

T3e6=ema(T3e5,length)

T3c1=-T3a1*T3a1*T3a1

T3c2=3*T3a1*T3a1+3*T3a1*T3a1*T3a1

T3c3=-6*T3a1*T3a1-3*T3a1-3*T3a1*T3a1*T3a1

T3c4=1+3*T3a1+T3a1*T3a1*T3a1+3*T3a1*T3a1

T3=T3c1*T3e6+T3c2*T3e5+T3c3*T3e4+T3c4*T3e3

getMA(src, length) =>

ma = 0.0

if mav == "SMA"

ma := sma(src, length)

ma

if mav == "EMA"

ma := ema(src, length)

ma

if mav == "WMA"

ma := wma(src, length)

ma

if mav == "DEMA"

ma := DEMA

ma

if mav == "TMA"

ma := sma(sma(src, ceil(length / 2)), floor(length / 2) + 1)

ma

if mav == "VAR"

ma := VAR

ma

if mav == "WWMA"

ma := WWMA

ma

if mav == "ZLEMA"

ma := ZLEMA

ma

if mav == "TSF"

ma := TSF

ma

if mav == "HULL"

ma := HMA

ma

if mav == "TILL"

ma := T3

ma

ma

MA12=getMA(src, length)

Var_Func1(src,length1)=>

valpha1=2/(length1+1)

vud11=src>src[1] ? src-src[1] : 0

vdd11=src<src[1] ? src[1]-src : 0

vUD1=sum(vud11,9)

vDD1=sum(vdd11,9)

vCMO1=nz((vUD1-vDD1)/(vUD1+vDD1))

VAR1=0.0

VAR1:=nz(valpha1*abs(vCMO1)*src)+(1-valpha1*abs(vCMO1))*nz(VAR1[1])

VAR1=Var_Func1(src,length1)

DEMA1 = ( 2 * ema(src,length1)) - (ema(ema(src,length1),length1) )

Wwma_Func1(src,length1)=>

wwalpha1 = 1/ length1

WWMA1 = 0.0

WWMA1 := wwalpha1*src + (1-wwalpha1)*nz(WWMA1[1])

WWMA1=Wwma_Func1(src,length1)

Zlema_Func1(src,length1)=>

zxLag1 = length1/2==round(length1/2) ? length1/2 : (length1 - 1) / 2

zxEMAData1 = (src + (src - src[zxLag1]))

ZLEMA1 = ema(zxEMAData1, length1)

ZLEMA1=Zlema_Func1(src,length1)

Tsf_Func1(src,length1)=>

lrc1 = linreg(src, length1, 0)

lrc11 = linreg(src,length1,1)

lrs1 = (lrc1-lrc11)

TSF1 = linreg(src, length1, 0)+lrs1

TSF1=Tsf_Func1(src,length1)

HMA1 = wma(2 * wma(src, length1 / 2) - wma(src, length1), round(sqrt(length1)))

T3e11=ema(src, length1)

T3e21=ema(T3e11,length1)

T3e31=ema(T3e21,length1)

T3e41=ema(T3e31,length1)

T3e51=ema(T3e41,length1)

T3e61=ema(T3e51,length1)

T3c11=-T3a1*T3a1*T3a1

T3c21=3*T3a1*T3a1+3*T3a1*T3a1*T3a1

T3c31=-6*T3a1*T3a1-3*T3a1-3*T3a1*T3a1*T3a1

T3c41=1+3*T3a1+T3a1*T3a1*T3a1+3*T3a1*T3a1

T31=T3c11*T3e61+T3c21*T3e51+T3c31*T3e41+T3c41*T3e31

getMA1(src, length1) =>

ma1 = 0.0

if mav == "SMA"

ma1 := sma(src, length1)

ma1

if mav == "EMA"

ma1 := ema(src, length1)

ma1

if mav == "WMA"

ma1 := wma(src, length1)

ma1

if mav == "DEMA"

ma1 := DEMA1

ma1

if mav == "TMA"

ma1 := sma(sma(src, ceil(length1 / 2)), floor(length1 / 2) + 1)

ma1

if mav == "VAR"

ma1 := VAR1

ma1

if mav == "WWMA"

ma1:= WWMA1

ma1

if mav == "ZLEMA"

ma1 := ZLEMA1

ma1

if mav == "TSF"

ma1 := TSF1

ma1

if mav == "HULL"

ma1 := HMA1

ma1

if mav == "TILL"

ma1 := T31

ma1

ma1

MA26=getMA1(src, length1)

src2=MA12-MA26

Var_Func2(src2,length2)=>

valpha2=2/(length2+1)

vud12=src2>src2[1] ? src2-src2[1] : 0

vdd12=src2<src2[1] ? src2[1]-src2 : 0

vUD2=sum(vud12,9)

vDD2=sum(vdd12,9)

vCMO2=nz((vUD2-vDD2)/(vUD2+vDD2))

VAR2=0.0

VAR2:=nz(valpha2*abs(vCMO2)*src2)+(1-valpha2*abs(vCMO2))*nz(VAR2[1])

VAR2=Var_Func2(src2,length2)

DEMA2 = ( 2 * ema(src2,length2)) - (ema(ema(src2,length2),length2) )

Wwma_Func2(src2,length2)=>

wwalpha2 = 1/ length2

WWMA2 = 0.0

WWMA2 := wwalpha2*src2 + (1-wwalpha2)*nz(WWMA2[1])

WWMA2=Wwma_Func2(src2,length2)

Zlema_Func2(src2,length2)=>

zxLag2 = length2/2==round(length2/2) ? length2/2 : (length2 - 1) / 2

zxEMAData2 = (src2 + (src2 - src2[zxLag2]))

ZLEMA2 = ema(zxEMAData2, length2)

ZLEMA2=Zlema_Func2(src2,length2)

Tsf_Func2(src2,length2)=>

lrc2 = linreg(src2, length2, 0)

lrc12 = linreg(src2,length2,1)

lrs2 = (lrc2-lrc12)

TSF2 = linreg(src2, length2, 0)+lrs2

TSF2=Tsf_Func2(src2,length2)

HMA2 = wma(2 * wma(src2, length2 / 2) - wma(src2, length2), round(sqrt(length2)))

T3e12=ema(src2, length2)

T3e22=ema(T3e12,length2)

T3e32=ema(T3e22,length2)

T3e42=ema(T3e32,length2)

T3e52=ema(T3e42,length2)

T3e62=ema(T3e52,length2)

T3c12=-T3a1*T3a1*T3a1

T3c22=3*T3a1*T3a1+3*T3a1*T3a1*T3a1

T3c32=-6*T3a1*T3a1-3*T3a1-3*T3a1*T3a1*T3a1

T3c42=1+3*T3a1+T3a1*T3a1*T3a1+3*T3a1*T3a1

T32=T3c12*T3e62+T3c22*T3e52+T3c32*T3e42+T3c42*T3e32

getMA2(src2, length2) =>

ma2 = 0.0

if mav == "SMA"

ma2 := sma(src2, length2)

ma2

if mav == "EMA"

ma2 := ema(src2, length2)

ma2

if mav == "WMA"

ma2 := wma(src2, length2)

ma2

if mav == "DEMA"

ma2 := DEMA2

ma2

if mav == "TMA"

ma2 := sma(sma(src2, ceil(length2 / 2)), floor(length2 / 2) + 1)

ma2

if mav == "VAR"

ma2 := VAR2

ma2

if mav == "WWMA"

ma2 := WWMA2

ma2

if mav == "ZLEMA"

ma2 := ZLEMA2

ma2

if mav == "TSF"

ma2 := TSF2

ma2

if mav == "HULL"

ma2 := HMA2

ma2

if mav == "TILL"

ma2 := T32

ma2

ma2

MATR=getMA2(MA12-MA26, length2)

hist = src2 - MATR

FromMonth = input(defval = 9, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromYear = input(defval = 2018, title = "From Year", minval = 999)

ToMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

ToYear = input(defval = 9999, title = "To Year", minval = 999)

start = timestamp(FromYear, FromMonth, FromDay, 00, 00)

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59)

window() => time >= start and time <= finish ? true : false

buySignal = crossover(hist, 0)

if (crossover(hist, 0))

strategy.entry("MacdLong", strategy.long, comment="MacdLong")

sellSignal = crossunder(hist, 0)

if (crossunder(hist, 0))

strategy.entry("MacdShort", strategy.short, comment="MacdShort")

buy1= barssince(buySignal)

sell1 = barssince(sellSignal)

color1 = buy1[1] < sell1[1] ? color.green : buy1[1] > sell1[1] ? color.red : na

barcolor(barcoloring ? color1 : na)

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)