Estrategia de trading de tortugas siguiendo tendencias

Descripción general

La estrategia de negociación de la tormenta de la tendencia es una estrategia cuantitativa basada en la medias móviles para determinar la dirección de la tendencia y negociar en el punto de reversión de la tendencia. La estrategia combina al mismo tiempo la señal de determinación de la forma de la línea K para entrar y detener los pérdidas en el punto de reversión potencial.

Principio de estrategia

La estrategia utiliza tres EMA promedios de diferentes períodos para determinar la dirección de la tendencia. En concreto, se calcula la media EMA de la línea de 15 días, la línea de 120 días y la línea de 220 días respectivamente. Se considera una tendencia alcista cuando la línea de 15 días está por encima de la línea de 220 días y una tendencia bajista cuando la línea de 15 días está por debajo de la línea de 220 días.

En una tendencia alcista, si el precio de cierre está por debajo de la línea de 220 días, haga un descuento; en una tendencia bajista, si el precio de cierre está por encima de la línea de 220 días, haga más.

Al mismo tiempo, la estrategia también se combina con la forma de la línea K para confirmar la señal. Cuando se presenta una línea K de brecha grande de los bajistas o una línea K de brecha grande de los bajistas, se cierra la posición de pérdida.

Análisis de las ventajas

La mayor ventaja de esta estrategia reside en la capacidad de operar de acuerdo a la tendencia, evitando hacer operaciones al revés al azar sin una señal clara. Mediante el uso de múltiples medias móviles para juzgar la tendencia, se puede filtrar eficazmente el ruido del mercado y bloquear la dirección de la tendencia principal.

Al mismo tiempo, la estrategia también puede entrar en juego en el punto de inflexión de la tendencia potencial, que tiene una buena característica de retorno por riesgo. Y en combinación con el stop loss en forma de línea K, se puede evitar que el stop loss se fragmente demasiado.

Análisis de riesgos

El principal riesgo de esta estrategia reside en que la tendencia juzgada por las medias móviles puede tener un cierto retraso en el movimiento de los precios reales. En este caso, puede producirse una operación inversa de la tendencia.

Además, la regla de la forma de la línea K utilizada en la estrategia también puede ser invalida y no puede detenerse de manera efectiva. Cuando hay una fluctuación anormal en el mercado, el punto de detención puede romperse directamente y causar grandes pérdidas.

Para reducir los riesgos mencionados anteriormente, se puede considerar ajustar los parámetros periódicos de las medias móviles, o ajustar el factor proporcional determinado por la forma de la línea K, para que las reglas sean más estrictas. Por supuesto, también es necesario ser consciente de que el análisis técnico no siempre puede evitar completamente el riesgo del mercado, y es necesario controlar las posiciones.

Dirección de optimización

La estrategia puede ser optimizada en los siguientes aspectos:

Optimización de los parámetros periódicos de las medias móviles para encontrar la combinación de parámetros periódicos más adecuada para determinar las tendencias

Prueba diferentes tipos de promedios móviles, como SMA, LWMA, etc., para encontrar uno que se adapte mejor a tu estilo

Ajuste o agregue las reglas de determinación de la forma de la línea K para que la señal de inversión sea más clara y confiable

Incrementar las estrategias de detención de pérdidas, como el seguimiento de las paradas y el tiempo de detención, para controlar aún más las pérdidas individuales.

En combinación con otros indicadores, como el indicador de la oscilación, el volumen de transacciones, etc., las señales de negociación enriquecen el sistema

Resumir

La estrategia de seguimiento de la tendencia es una estrategia muy típica de seguimiento de la tendencia en general. Su método para juzgar la tendencia es simple y fácil, pero también tiene ciertas medidas de control de riesgo. La estrategia es adecuada para los inversores que tienen un cierto conocimiento de la negociación de tendencias y desean obtener ganancias estables. Si se puede optimizar constantemente, también puede ser una estrategia cuantitativa con una ventaja competitiva a largo plazo.

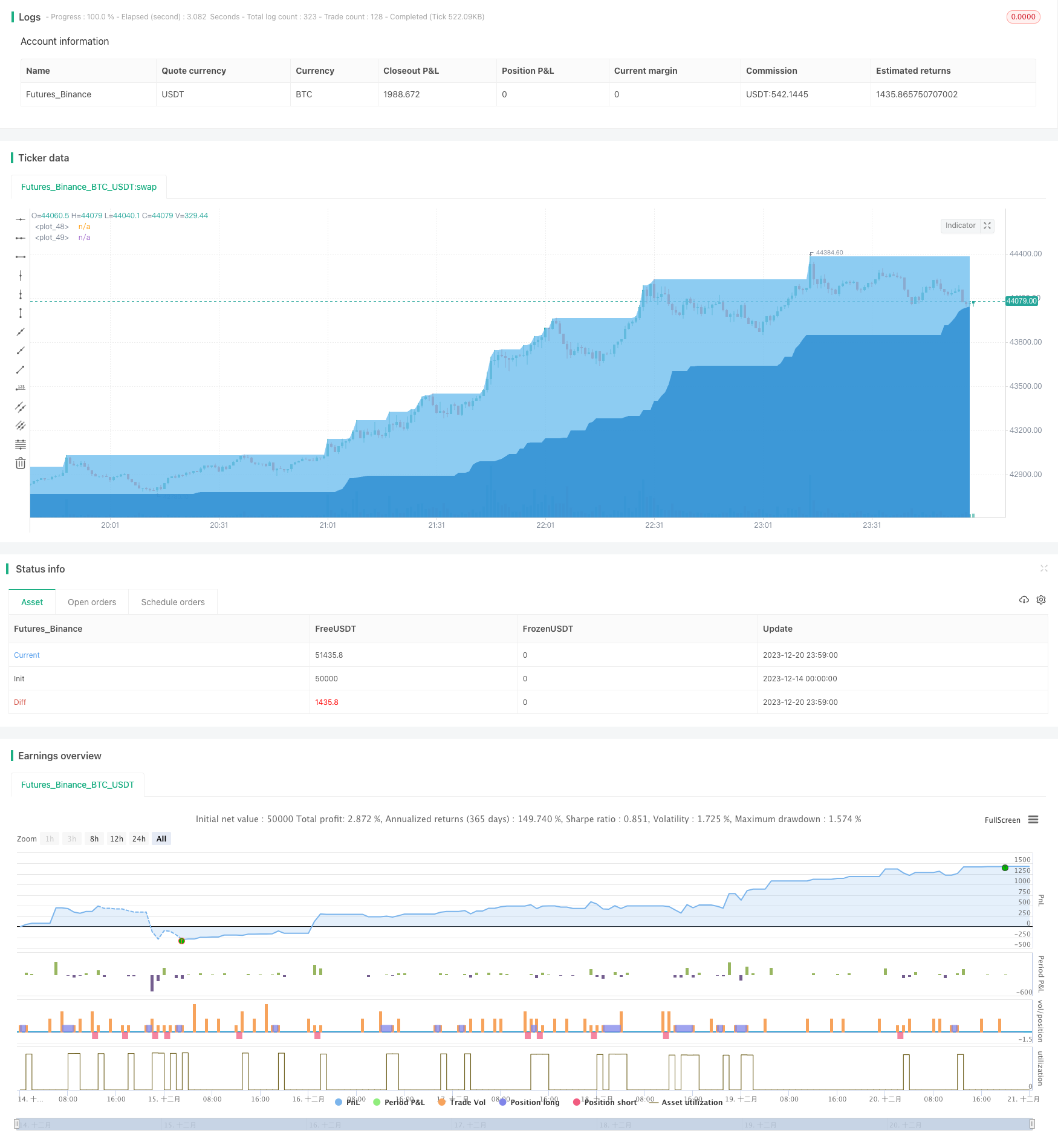

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Aayonga

//@version=5

strategy('帆船探险寻找传说', overlay=true)

useDateFilter=input.bool(true,title = "启用回测时间范围限定", group = "回测范围")

backtesStarDate=input(timestamp("1 Jan 2015"),title = "开始时间", group = "回测范围")

backtestEndDate=input(timestamp("1 Jan 2040"),title = "结束时间",group = "回测范围")

inTradeWindow= true

A = input(50, '计算的周期')

shallowsea = ta.highest(A)

deepsea= ta.lowest(A)

//趋势形成条件

Length1 = input.int(15, title='短期市场平均成本', minval=1, group='市场平均成本')

Length2 = input.int(120, title='中期市场平均成本', minval=1, group='市场平均成本')

Length3 = input.int(220, title='长期市场平均成本', minval=1, group='市场平均成本')

SMA1 = ta.ema(close, Length1)

SMA2 = ta.sma(close, Length2)

SMA3 = ta.sma(close, Length3)

//趋势看多

longTrend=SMA1>SMA3 and open >SMA3

shortTrend=SMA1<SMA3

bullPinBar = ((close > open) and ((open - low) > 0.66* (high - low))) or ((close < open) and ((close - low) > 0.9 * (high - low)))

bearPinBar = ((close > open) and ((high - close) > 0.75 * (high - low))) or ((close < open) and ((high - open) >0.9 * (high - low)))

if close > shallowsea[5] and shortTrend and inTradeWindow

strategy.entry('⛵🎏', strategy.short)

if close < deepsea[5] and longTrend and inTradeWindow

strategy.entry('🧜', strategy.long)

if bullPinBar and inTradeWindow

strategy.close('⛵🎏',comment = '🐚')

if bearPinBar and inTradeWindow

strategy.close('🧜',comment = '🐳')

plot(shallowsea,style=plot.style_area, color=color.new(#71bfef, 0))

plot(deepsea, style=plot.style_area,color=color.new(#298bd1, 0))