Estrategia de seguimiento de tendencias basada en Parabolic SAR y EMA

Descripción general

La idea principal de esta estrategia es utilizar ambos indicadores, el Parabolic SAR y el EMA, para identificar la dirección de la tendencia y el momento de la entrada en el mercado. En este caso, el Parabolic SAR se utiliza para determinar la dirección de la tendencia actual, y el EMA se utiliza para ayudar a determinar el momento específico de la entrada en el mercado.

Principio de estrategia

El indicador central de esta estrategia es el Parabolic SAR, que es una herramienta de análisis técnico capaz de rastrear los precios y determinar la reversión de la tendencia. Su fórmula de cálculo es más compleja, pero el principio es más simple e intuitivo. El indicador SAR se mantiene detrás de los precios al ajustar constantemente su posición, y cuando los precios se revierten, se ajusta inmediatamente a la otra parte del precio.

Otro indicador que ayuda a esta estrategia es la EMA. A diferencia de la SAR, la EMA es más adecuada para juzgar la continuidad de la tendencia. Se puede filtrar eficazmente parte del ruido al exigir que los precios entren en juego solo después de romper la EMA.

En resumen, las reglas específicas de la estrategia son las siguientes:

- Usar el SAR para determinar la dirección de la tendencia, el SAR por encima del precio es un mercado bajista y por debajo del precio es un mercado bajista

- En un mercado alcista, hacer más cuando el precio es mayor que la EMA; en un mercado bajista, hacer menos cuando el precio es menor que la EMA

- El punto de parada se establece en SAR para controlar el riesgo

La determinación de tendencias generales a través de Parabolic SAR, y el uso de señales de guía de filtro EMA, pueden bloquear las tendencias y controlar el riesgo, lo que permite un seguimiento eficaz de las tendencias.

Análisis de las ventajas

La estrategia tiene las siguientes ventajas:

- El SAR es muy sensible a los cambios de tendencia y puede fijar la dirección de la tendencia de manera efectiva.

- Alta precisión. El EMA puede filtrar el ruido y evitar ser bloqueado.

- El riesgo está controlado. Se puede controlar la pérdida individual mediante el establecimiento de un punto de parada SAR.

- La implementación no es difícil. Las reglas de la estrategia son simples y claras, fáciles de entender e implementar.

En general, la estrategia integra las ventajas de varios indicadores, capta las tendencias y, al mismo tiempo, hace un control de riesgo eficaz, una estrategia de seguimiento de tendencias de rendimiento estable y fácil de dominar.

Análisis de riesgos

A pesar de las ventajas de la estrategia, existen ciertos riesgos que deben evitarse en la práctica, los principales son:

- Riesgo de reversión de la tendencia. Cuando la tendencia se revuelve, la estrategia no puede detenerse a tiempo y puede causar grandes pérdidas.

- En situaciones de crisis, las estrategias pueden producir pequeñas pérdidas en varias ocasiones.

- El riesgo de optimización de parámetros. La configuración de los parámetros de SAR y EMA afecta el rendimiento de la estrategia y requiere pruebas repetidas para encontrar los parámetros óptimos.

Para reducir los riesgos mencionados anteriormente, se puede optimizar en los siguientes aspectos:

- En combinación con otros indicadores para determinar el momento de la reversión de la tendencia, se establece un punto de parada más sensible.

- Se han añadido filtros para evitar que los temblores se produzcan con frecuencia.

- Utiliza algoritmos genéticos para optimizar la combinación de parámetros y encontrar el parámetro óptimo.

Dirección de optimización

Para optimizar aún más la estrategia, se puede considerar:

La configuración de parámetros de optimización. Se puede probar y optimizar los parámetros de EMA y SAR mediante métodos más sistemáticos, como los algoritmos genéticos, para encontrar la combinación óptima de parámetros.

Añadir herramientas de determinación de tendencias. Se pueden agregar otros indicadores como el MACD, la banda de Brin para confirmar tendencias y mejorar la precisión.

Se puede configurar un punto de parada dinámico en función de indicadores como ATR, lo que permite una mayor flexibilidad en el paro.

Tenga en cuenta el costo de la transacción. Introduzca parámetros de puntos de deslizamiento y comisiones, optimice la ganancia neta en lugar de la ganancia absoluta.

Se puede configurar un mecanismo de entrada y salida de entrada más complejo, para crear o detener la posición en diferentes etapas de la tendencia.

Al optimizar los puntos mencionados, la estrategia puede obtener una mayor estabilidad, un juicio más preciso y una mayor capacidad de control de riesgos, al tiempo que sigue la tendencia, lo que genera un mejor rendimiento.

Resumir

La estrategia de seguimiento de la tendencia basada en Parabolic SAR y EMA, que integra la ventaja de varios indicadores para determinar la dirección de la tendencia y el momento de entrada, es una estrategia cuantitativa de rendimiento relativamente estable mediante la configuración de SAR como punto de parada y control de riesgo. La estrategia tiene ventajas como una alta precisión de juicio y facilidad de manejo, que vale la pena que los inversores aprendan.

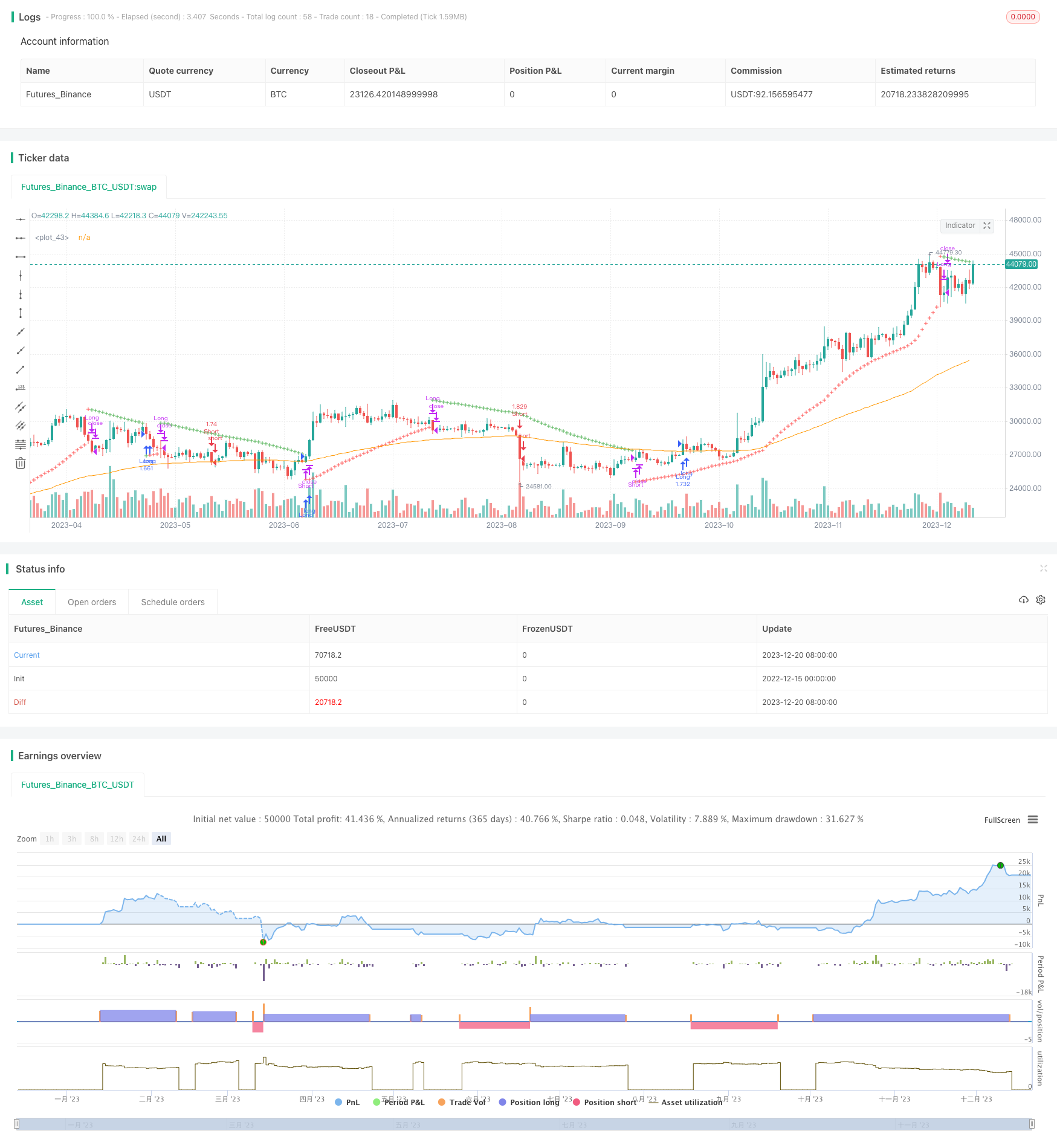

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Parabolic SAR Strategy w/ EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

emalength = input(100 , "EMA Length")

emaoffset = input(0.00, "EMA Offset %")

start = input(0.015)

increment = input(0.005)

maximum = input(0.2)

////////////////////////////////////////////////////////////////////////////////

// BACKTESTING RANGE

// From Date Inputs

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2019, title = "From Year", minval = 1970)

// To Date Inputs

toDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2020, title = "To Year", minval = 1970)

// Calculate start/end date and time condition

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = true

////////////////////////////////////////////////////////////////////////////////

psar = sar(start, increment, maximum)

ema = ema(close, emalength)

offset = (emaoffset / 100) * ema

// Signals

psar_long = high[1] < psar[2] and high > psar[1]

psar_short = low[1] > psar[2] and low < psar[1]

// Plot PSAR

plotshape(psar, location = location.absolute, style = shape.cross, size = size.tiny, color = low < psar[1] and not psar_long ? green : red)

//Plot EMA

plot(ema)

if(psar_long)

strategy.close("Short")

if(psar_short)

strategy.close("Long")

if (psar < low and time_cond and close > ema + offset)

strategy.entry("Long", strategy.long, comment="Long", stop = psar)

if (psar > high and time_cond and close < ema - offset)

strategy.entry("Short", strategy.short, comment="Short", stop = psar)

if (not time_cond)

strategy.close_all()