Estrategia de negociación de cruce de posiciones largas y cortas basada en el promedio móvil doble y el indicador FRAMA

Descripción general

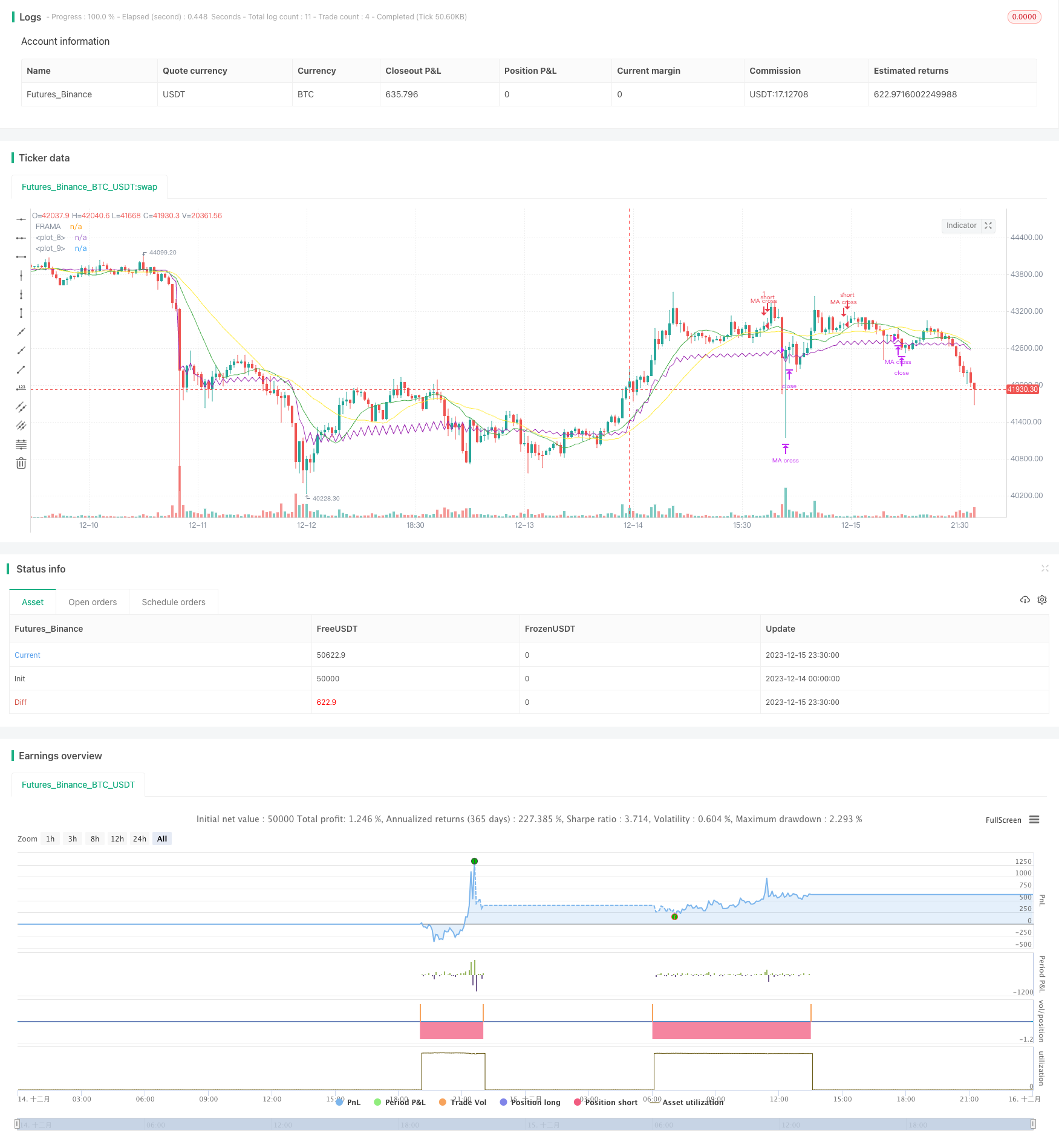

Esta estrategia primero calcula el promedio móvil simple de 13 y 26 períodos, y luego calcula el indicador FRAMA. Haga más cuando la línea rápida rompe la línea lenta de abajo hacia arriba, y más cuando la línea rápida rompe la línea lenta de arriba hacia abajo o cuando el indicador FRAMA rompe el precio de cierre de arriba hacia abajo.

Principio de estrategia

La estrategia utiliza principalmente el cruce de dos líneas de equilibrio para formar una señal de negociación. Cuando el promedio corto de abajo hacia arriba supera el promedio largo de largo plazo, indica que el movimiento se ha invertido por la caída, hacer más; cuando el promedio corto de arriba hacia abajo supera el promedio largo de largo plazo, indica que el movimiento está a punto de invertirse, cerrar la posición.

Al mismo tiempo, la estrategia introduce el indicador FRAMA como un criterio auxiliar. El indicador FRAMA es un promedio móvil adaptativo mejorado basado en la hipótesis de mercado de fractura. Estima en tiempo real las dimensiones de fractura del mercado mediante el cálculo de la tasa de variación de la longitud de la amplitud de fluctuación de los precios en diferentes períodos, lo que ajusta dinámicamente la suavidad del promedio.

Análisis de las ventajas estratégicas

Esta estrategia, combinada con el cruce bidireccional y el indicador FRAMA, puede filtrar eficazmente las falsas señales de ruptura y mejorar la calidad de las señales de negociación. El cruce bidireccional determina la dirección principal de la negociación, y el juicio auxiliar FRAMA evita el error en el momento de la reversión en el momento de la oscilación.

En comparación con un solo indicador y modelo, la estrategia mejora significativamente la calidad de la señal y reduce la probabilidad de error. Al mismo tiempo, en combinación con una línea media rápida y lenta, se puede hacer un balance y evitar ser encajado.

Análisis de riesgos

El principal riesgo de esta estrategia es que las líneas de doble promedio pueden generar más señales falsas de ruptura, y la configuración de los parámetros del indicador FRAMA también puede afectar la eficacia del juicio. Además, en ciertas circunstancias, las líneas rápidas y lentas, FRAMA y los precios de cierre pueden no cruzarse durante mucho tiempo, lo que lleva a oportunidades de negociación.

Para controlar los riesgos mencionados anteriormente, se puede ajustar adecuadamente el parámetro de ciclo de la línea media o filtrar en combinación con otros indicadores. Además, los parámetros como la longitud y el factor de fracción del indicador FRAMA también necesitan una configuración razonable para diferentes mercados, para evitar el deslizamiento excesivo o la alergia.

Dirección de optimización

La estrategia puede ser optimizada en los siguientes aspectos:

Prueba más combinaciones de medias y parámetros de ciclo para encontrar la mejor pareja de parámetros.

Aumentar las estrategias de stop loss y controlar las pérdidas individuales.

Combinado con el indicador de volumen de transacciones, evita falsos brechas de bajo volumen.

Agrega modelos de aprendizaje automático, evalúa el estado del mercado en tiempo real, y ajusta los parámetros dinámicos.

Para evaluar el estado de ánimo en el mercado y mejorar la calidad de la toma de decisiones.

Resumir

La aplicación de la combinación de la estrategia de doble equilánea cruzada con el indicador FRAMA es una práctica inicial de esta estrategia. Manteniendo una base simple e intuitiva, mejora la calidad de la señal de manera efectiva y merece ser optimizada para pruebas adicionales. Con la optimización de los ajustes de parámetros y la introducción de nuevos indicadores, esta estrategia podría convertirse en una estrategia de comercio cuantitativa estable y confiable.

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-16 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Fractal Adaptive Moving Average",shorttitle="FRAMA",overlay=true)

ma_fast = sma(close,13)

ma_slow = sma(close,26)

plot(ma_fast,color = green)

plot(ma_slow, color = yellow)

price = input(hl2)

len = input(defval=16,minval=1)

FC = input(defval=1,minval=1)

SC = input(defval=198,minval=1)

len1 = len/2

w = log(2/(SC+1))

H1 = highest(high,len1)

L1 = lowest(low,len1)

N1 = (H1-L1)/len1

H2 = highest(high,len)[len1]

L2 = lowest(low,len)[len1]

N2 = (H2-L2)/len1

H3 = highest(high,len)

L3 = lowest(low,len)

N3 = (H3-L3)/len

dimen1 = (log(N1+N2)-log(N3))/log(2)

dimen = iff(N1>0 and N2>0 and N3>0,dimen1,nz(dimen1[1]))

alpha1 = exp(w*(dimen-1))

oldalpha = alpha1>1?1:(alpha1<0.01?0.01:alpha1)

oldN = (2-oldalpha)/oldalpha

N = (((SC-FC)*(oldN-1))/(SC-1))+FC

alpha_ = 2/(N+1)

alpha = alpha_<2/(SC+1)?2/(SC+1):(alpha_>1?1:alpha_)

out = (1-alpha)*nz(out[1]) + alpha*price

plot(out,title="FRAMA",color=purple,transp=0)

entry() => crossover(ma_fast, ma_slow) and (out < close)

exit() => crossover(ma_slow, ma_fast) or crossunder(out, close)

strategy.entry(id= "MA cross", long = true, when = entry())

strategy.close(id= "MA cross", when = exit())