Estrategia de negociación de impulso inverso

El autor:¿ Qué pasa?, Fecha: 2024-01-17 17:29:08Las etiquetas:

Resumen general

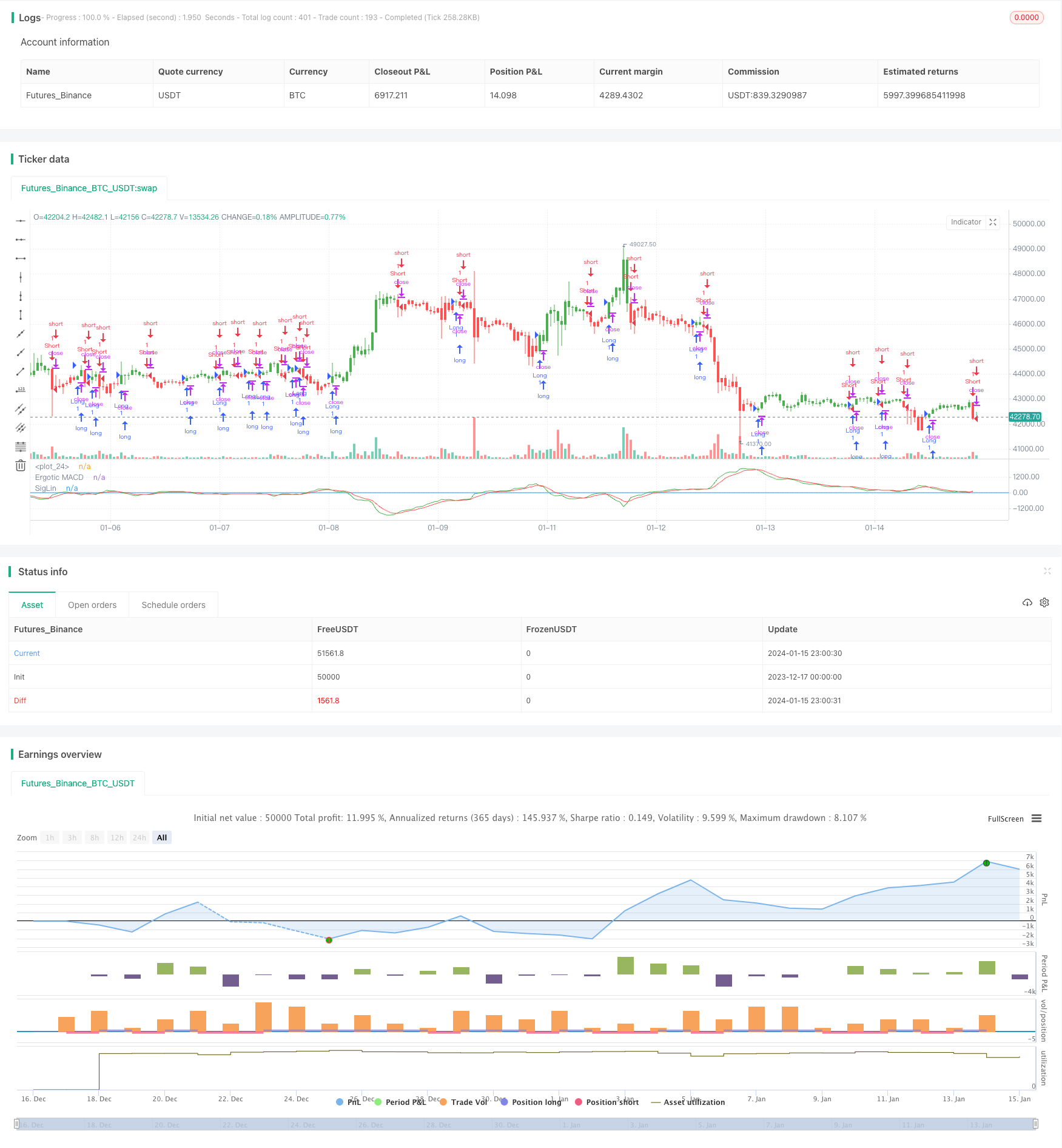

La estrategia de trading de momento inverso es una estrategia de trading a corto plazo basada en un indicador MACD mejorado. La estrategia se basa en las ideas propuestas por William Blau en su libro

Estrategia lógica

El indicador central de la estrategia es el MACD mejorado.

fastMA = ema(close, 32)

slowMA = ema(close, 5)

xmacd = fastMA - slowMA

xMA_MACD = ema(xmacd, 5)

Donde fastMA es el promedio móvil exponencial de 32 períodos, slowMA es el promedio móvil exponencial de 5 períodos. La diferencia entre los dos promedios móviles forma xmacd, y xMA_MACD es el promedio móvil exponencial de 5 períodos de xmacd.

Una señal de venta se genera cuando xmacd cruza por encima de xMA_MACD, y una señal de compra se genera cuando xmacd cruza por debajo de xMA_MACD. Los significados de la señal son opuestos al indicador MACD estándar, donde el MACD estándar emite señales de compra cuando cruza hacia arriba y de venta cuando cruza hacia abajo.

Ventajas

-

Captura las oportunidades potenciales de inversión de tendencia utilizando la relación precio-momento.

-

Las mejoras en la configuración del MACD, más científicas, los parámetros optimizados, ayudan a evitar señales falsas.

-

La idea única de la operación inversa aumenta la diversidad de estrategias.

-

Rentable tanto en los mercados de tendencia como en los de rango.

Los riesgos

-

Alto riesgo en el comercio inverso, uso con precaución.

-

Evite las paradas demasiado apretadas que resultan en paradas. Puede aflojar las paradas para reducir el riesgo.

-

Tenga cuidado con las señales de reversión que faltan. Puede optimizar los parámetros para reducir la pérdida de señal.

-

Puede probar parámetros en diferentes productos para seleccionar los de mayor eficiencia.

Optimización

-

Prueba diferentes combinaciones de parámetros a largo y corto plazo para optimizar los patrones de indicadores.

-

Añadir indicadores de tendencia para evitar períodos de volatilidad extrema del mercado.

-

Incorporar herramientas técnicas como las ondas de Elliott, soportes y resistencias para determinar posibles oportunidades de inversión.

-

Optimizar los mecanismos de detención para evitar detenciones demasiado agresivas.

Conclusión

La estrategia de negociación de impulso inverso integra varias teorías de análisis técnico y señales de indicadores para capturar oportunidades de reversión cuando el precio se desvía del impulso.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2016

// This is one of the techniques described by William Blau in his book

// "Momentum, Direction and Divergence" (1995). If you like to learn more,

// we advise you to read this book. His book focuses on three key aspects

// of trading: momentum, direction and divergence. Blau, who was an electrical

// engineer before becoming a trader, thoroughly examines the relationship

// between price and momentum in step-by-step examples. From this grounding,

// he then looks at the deficiencies in other oscillators and introduces some

// innovative techniques, including a fresh twist on Stochastics. On directional

// issues, he analyzes the intricacies of ADX and offers a unique approach to help

// define trending and non-trending periods.

// Blau`s indicator is like usual MACD, but it plots opposite of meaningof

// stndard MACD indicator.

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Ergotic MACD Strategy Backtest")

r = input(32, minval=1)

SmthLen = input(5, minval=1)

reverse = input(false, title="Trade reverse")

hline(0, color=blue, linestyle=line)

source = close

fastMA = ema(source, r)

slowMA = ema(source, 5)

xmacd = fastMA - slowMA

xMA_MACD = ema(xmacd, 5)

pos = iff(xmacd < xMA_MACD, 1,

iff(xmacd > xMA_MACD, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(xmacd, color=green, title="Ergotic MACD")

plot(xMA_MACD, color=red, title="SigLin")

- Estrategia de posición de impulso de NoroBands

- Estrategia de seguimiento de tendencias de inversión de la doble confirmación

- Estrategia de negociación cuantitativa basada en el indicador MACD OBV

- Promedio del costo en dólares después de la estrategia de tendencia bajista

- Estrategia de ruptura impulsada por el sentimiento

- Una estrategia de inversión de tendencia basada en promedios móviles, patrones de precios y volumen

- Estrategia de media móvil doble

- Estrategia de negociación cruzada de promedio móvil de impulso

- Estrategia de doble media móvil de la Cruz de Oro

- Estrategia de tendencia de las bandas de Bollinger de la onda de impulso

- Estrategia del indicador de PB de banda media

- RSI y estrategia de negociación de 5 minutos de Fibonacci

- La media móvil triple combinada con la estrategia cuantitativa MACD

- Optimización de la ruptura de impulso

- Se trata de la suma de las pérdidas de los activos de la entidad en el período de referencia, incluidas las pérdidas de la entidad en el período de referencia.

- Las bandas de volatilidad y la estrategia de negociación de tendencias bursátiles de VWAP en marcos de tiempo múltiples

- Reversión de precios con estrategia de captura cruzada

- Estrategia del ciclo cibernético estocástico de Ehlers

- Breach of Daily High-Low Price Basado en los niveles de Fibonacci

- Estrategia mejorada de SuperTrend