Estrategia de media estocástica y móvil con filtros dobles

El autor:¿ Qué pasa?, Fecha: 2024-02-02 11:28:58Las etiquetas:

Resumen general

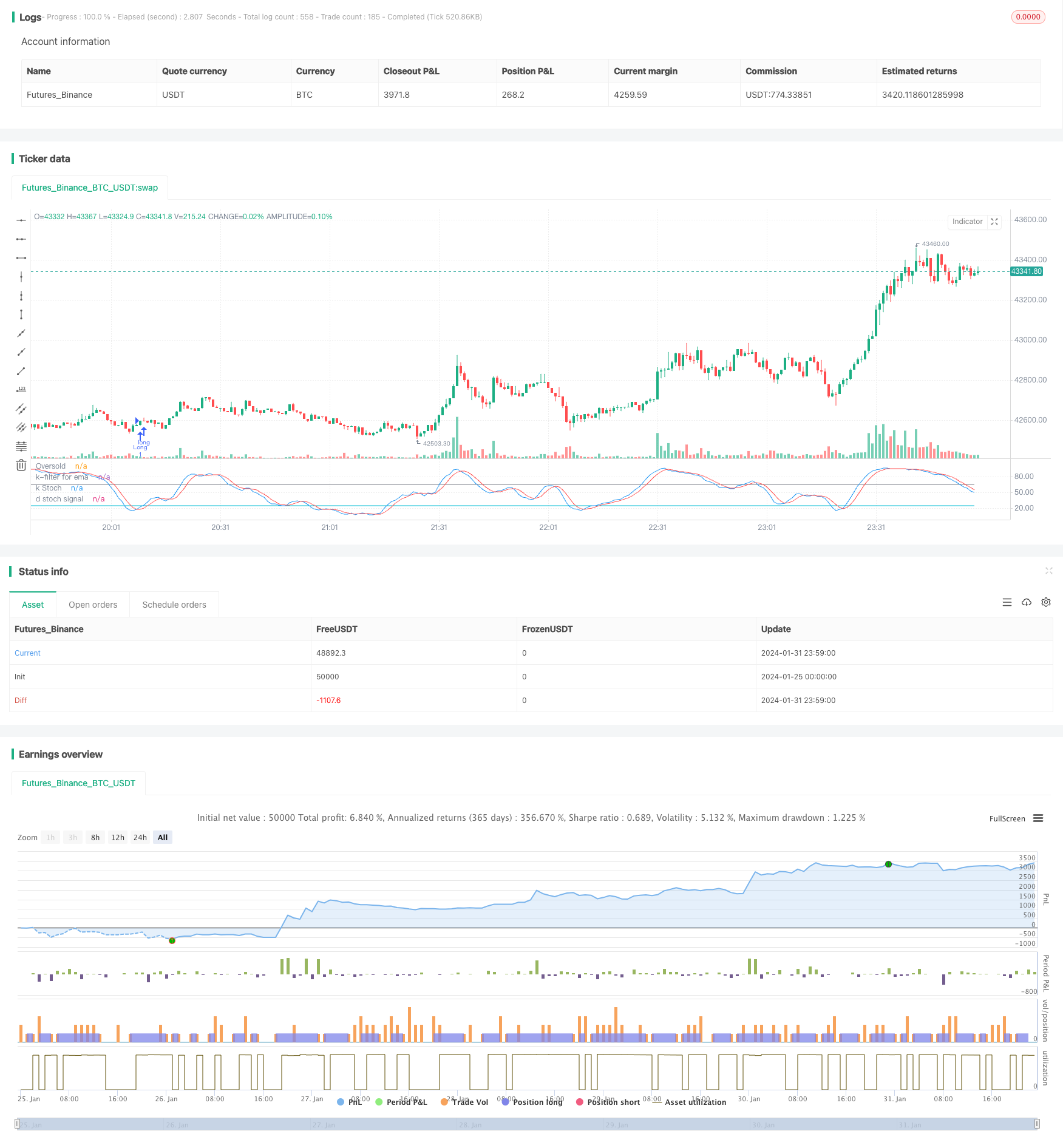

Esta es una estrategia de negociación a largo plazo que combina los valores del oscilador estocástico K y las medias móviles exponenciales con filtros dobles. Identifica oportunidades de compra cuando el estocástico K cruza D y entra en territorio de sobreventa. La estrategia genera señales de venta cuando los precios cruzan por debajo del promedio móvil y el estocástico K está por encima de un umbral, filtrando los retrocesos normales de las reversiones de tendencia.

Estrategia lógica

La idea central de esta estrategia es utilizar la K estocástica para la sincronización de las señales de entrada y las medias móviles exponenciales para registrar ganancias.

Específicamente, esta estrategia calcula los valores estocásticos K y D de 21 períodos, así como la EMA de 38 períodos. Cuando K cruza por encima de D en la zona de sobreventa (default 25), se genera una señal de compra. Cuando los precios cruzan por debajo de la EMA y la estocástica K es superior al umbral del filtro (65), se asume una inversión de tendencia y se cierra la posición. También se implementa una regla de stop loss del 13%.

Con indicadores dobles y filtros dobles, esta estrategia filtra eficazmente las señales falsas. Comprar en niveles de sobreventa y seguir la tendencia alcista puede capturar buenas ganancias. Es adecuado para las tenencias a medio y largo plazo.

Análisis de ventajas

Las principales ventajas de esta estrategia son las siguientes:

-

El estocástico K determina buenos puntos de entrada cuando se cruza hacia el territorio de sobreventa.

-

Los filtros dobles de K / D cruzan y el precio extremo evita eficazmente las señales falsas.

-

El seguimiento de las ganancias con la EMA aprovecha al máximo el impulso al alza.

-

El estocástico filtra los retrocesos normales de las reversiones al registrar ganancias.

-

Adecuado para las tenencias a medio y largo plazo con buena rentabilidad.

Análisis de riesgos

Algunos riesgos a considerar:

-

Riesgo sistémico: los mercados bajistas pueden causar grandes pérdidas.

-

El riesgo de retroceso - los retrocesos temporales en los precios pueden desencadenar prematuramente el stop loss de MA.

-

Riesgo de optimización de parámetros: el ajuste inadecuado de parámetros afecta el rendimiento.

-

Riesgo de cisne negro: los indicadores técnicos no se adaptan a las perturbaciones del mercado.

Direcciones de optimización

Algunas maneras de optimizar la estrategia:

-

Optimizar los parámetros de los indicadores a través de rigurosas pruebas posteriores.

-

Si el valor de las pérdidas se calcula de acuerdo con el método de cálculo de las pérdidas, el valor de las pérdidas se calcula de acuerdo con el método de cálculo de las pérdidas.

-

Incorporar otros indicadores como volumen, bandas de Bollinger, etc.

-

Prueba períodos de media móvil más cortos/más largos.

-

Ajustar dinámicamente los parámetros en función de los regímenes de mercado.

Conclusión

Esta es una estrategia de seguimiento de tendencias sólida en general. Utiliza estocástico para determinar la entrada, promedio móvil a las salidas de rastro, e implementa filtros dobles para evitar señales falsas. Con una amplia flexibilidad de ajuste de parámetros, retención a mediano y largo plazo y efectividad en la captura de tendencias, esta es una estrategia de trading de acciones eficiente.

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// English version

strategy(title='Stochastic & MA', overlay=false)

// INPUTS : all default value have already been optimized

length = input.int(21, 'period', minval=1)

lossp = input.int(13, 'stop loss %', minval=2, step=1)

leverage = input.int(1, 'leverage', minval=1, step=1)

// leverage has been introduced for modifying stop loss levels for financial instruments with leverage, like ETF

n = input(2, 'n days ago')

filtro = input.int(65, 'k filter for throwbacks', minval=20, step=1)

OverSold = input.int(25, 'Oversold value', minval=5, step=5)

// Building indicators

smoothK = input.int(6, 'k', minval=1)

smoothD = input.int(4, 'd', minval=1)

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

//Empowerment: introducing EMA

sma_period = input.int(38, 'periodo Sma', minval=1)

emaf = ta.ema(close, sma_period)

//ENTRY condition and order

// First of all, it's better not trade shares with a quaterly loss or with a bad surprise towards to analysts' expectations or ipevaluated (P/E > 50), but on your choice

// You entry when Stochastic's K is higher than D in Oversold area (you may personalize), applying the condition that today's close should be higher than one of n-days ago (default of the day before yesterday or 2 candles ago)

entry1 = k > d and k <= OverSold and close >= close[n]

strategy.entry('Long', strategy.long, comment='k basso', when=entry1)

//EXIT CONDITIONS

// 1) close crosses under exponential movinig average with filter that k >= fixed level (65), in order to distinguish a violent movement of prices with a possibile beginning of a trend from an almost exhausted "ordinary" throwback

// 2) fixed stop loss on percentage

exit1 = ta.crossunder(close, emaf) and k >= filtro

losspel = strategy.position_avg_price * (1 - lossp / 100 * leverage)

exit2 = close < losspel

strategy.close('Long', when=exit1, comment='sma')

strategy.close('Long', when=exit2, comment='stop loss')

// plotting indicators (add Ema on your choice)

plot(k, color=color.new(color.blue, 0), linewidth=1, title='k Stoch')

plot(d, color=color.new(color.red, 0), linewidth=1, title='d stoch signal')

plot(OverSold, title='Oversold', color=color.new(color.aqua, 0))

plot(filtro, color=color.new(color.gray, 0), title='k-filter for ema')

- Estrategia de detención de pesca de Yurik

- Tendencia tras la estrategia de scalping del RSI

- Estrategia de cruce en espiral con confirmación de promedio móvil

- Estrategia de negociación cuantitativa de cruz de oro cruz muerta

- Estrategia de media móvil doble 360°

- Estrategia de negociación de ruptura baja de apertura alta de cierre

- Estrategia de negociación de cantidades de media móvil exponencial doble

- Estrategia dinámica de cruce entre SMMA y SMA

- Estrategia de seguimiento de tendencias basada en bandas de Bollinger, RSI y media móvil

- Estrategia de negociación de tendencias basada en el indicador MACD

- Estrategia de tendencia basada en el índice de rentabilidad de las acciones

- Estrategia de ruptura de la media móvil de un solo punto

- Estrategia de cruce de la media móvil

- Estrategia de la SuperTendencia

- Parabolic Period y Bollinger Band Combinado Moving Stop Loss Strategy

- Estrategia de negociación basada en el precio promedio móvil

- Estrategia de negociación de convergencia de la dirección del impulso ergótico

- Estrategia de negociación de media móvil y estocástica

- Optimización de la tendencia de la media móvil doble siguiendo una estrategia basada en la combinación de indicadores

- La estrategia de comercio cuantitativo eficiente que combina