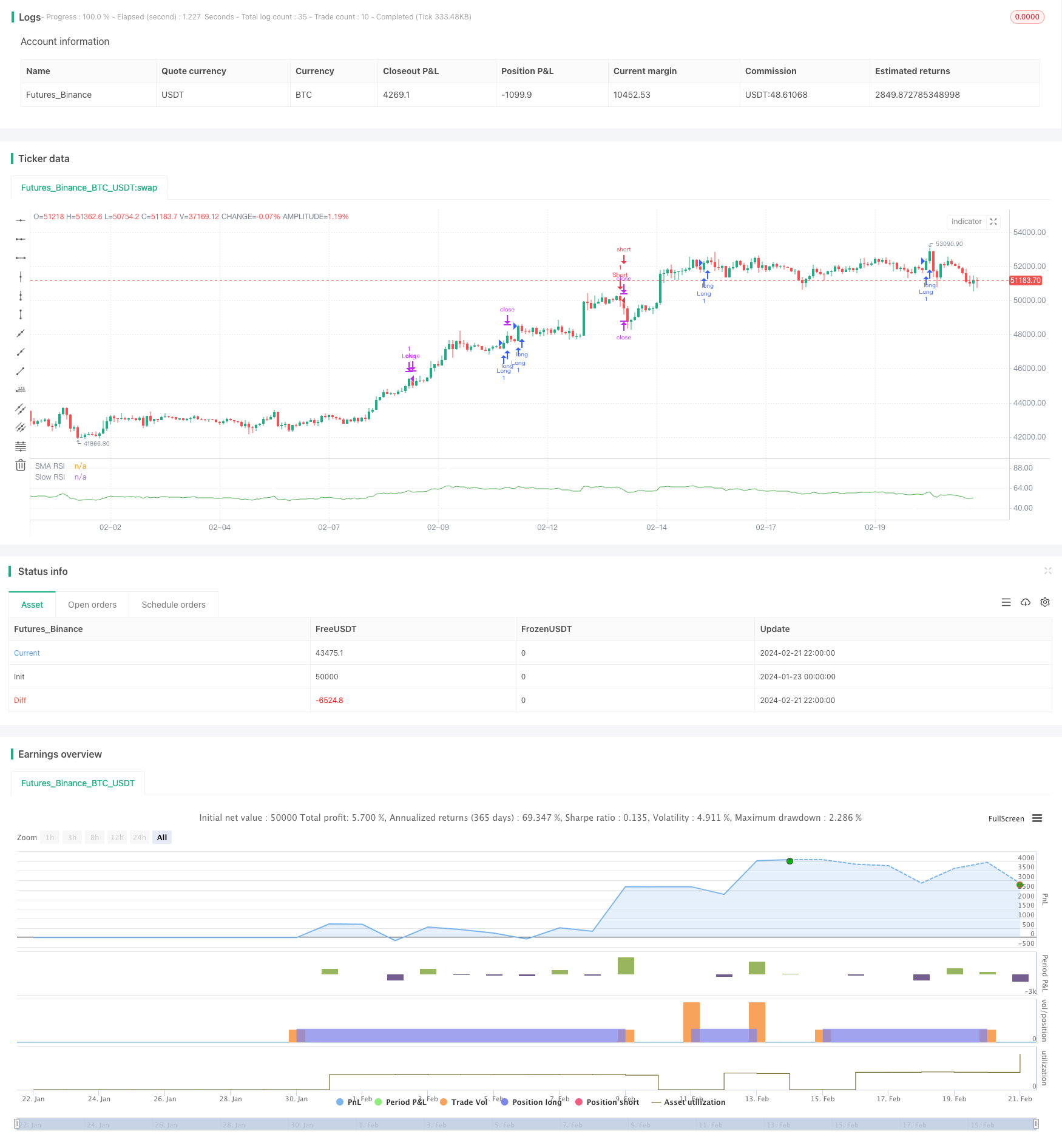

Estrategia de tendencia de reversión cruzada del estocástico SPY RSI

Descripción general

SPY RSI Stochastics La estrategia de reversión de la tendencia del valor cruzado es una estrategia de negociación cuantitativa que utiliza el cruce de líneas lentas y rápidas del indicador RSI para juzgar la reversión de precios. La estrategia combina líneas lentas, rápidas y MA para generar señales de compra y venta bajo ciertas condiciones para capturar oportunidades de reversión de precios más grandes.

Principio de estrategia

La lógica central de la estrategia se basa en la cruce de líneas rápidas con el indicador RSI. El RSI generalmente se invierte en zonas de sobrecompra y sobreventa, por lo que se puede determinar con anticipación el momento en que los precios pueden invertirse al juzgar la situación de la línea RSI rápida frente a la línea RSI lenta. En concreto, la estrategia depende principalmente de los siguientes indicadores y condiciones:

- Líneas RSI lentas: Líneas RSI con parámetros configurados en 64 ciclos

- Líneas RSI rápidas (Fast RSI): líneas RSI con parámetros configurados en 9 ciclos

- Línea RSI MA: promedio móvil simple de 3 ciclos en una línea RSI rápida

- El RSI se encuentra en el límite de la zona de sobrecompra: el parámetro está establecido en 83

- RSI para el umbral de zona de venta excesiva: el parámetro está establecido en 25

- RSI Zona neutral: entre 39 y 61

- La hora de negociación está configurada para las 9:00 de un día laborable hasta las 9:00 del día siguiente.

Cuando la línea RSI rápida atraviesa la línea RSI lenta ((horquillaje dorado) y la línea RSI rápida atraviesa la línea MA, genera una señal de compra; cuando la RSI rápida atraviesa la RSI lenta ((horquillaje muerto) y la línea RSI rápida atraviesa la línea MA, genera una señal de venta.

Además, para filtrar algunas transacciones de ruido, la estrategia también tiene la siguiente lógica:

- No se generan señales de negociación entre las zonas neutras del RSI

- Solo comerciar entre las 9:00 y las 9:00 del día siguiente

La entrada tiene dos condiciones para la salida:

- La línea RSI rápida se cierra cuando entra en la zona inversa (zona de sobreventa o zona de sobreventa)

- Se produce una inversión de la señal de cruce RSI

Análisis de las ventajas estratégicas

La mayor ventaja de la estrategia de reversión de tendencia de SPY RSI Stochastics es que se puede capturar la tendencia antes de que los precios se vuelvan más evidentes. Al cruzar la línea RSI de forma rápida y lenta, se puede enviar una señal de negociación con cierta antelación para crear oportunidades de entrada. Además, la estrategia tiene las siguientes ventajas:

- Las reglas de generación de señales estratégicas son claras, fáciles de entender y seguir

- Utilizando un diseño de doble filtro, se puede reducir parte de la señal de ruido

- Flexible configuración de los intervalos de sobreventa y sobreventa para diferentes entornos de mercado

- Capacidad de seguimiento de tendencias y captura inversa

En general, la estrategia, combinada con el seguimiento de tendencias y el juicio de reversión de valores, tiene una gran utilidad para captar el momento de la reversión de precios hasta cierto punto.

Análisis de riesgos estratégicos

A pesar de las ventajas de una estrategia de reversión de tendencia cruzada de SPY RSI Stochastics, también existen los siguientes riesgos principales:

- El diseño de doble filtro no evita por completo los riesgos de la negociación de ruido

- El cruce RSI no puede predecir perfectamente el punto de reversión real de los precios, y tiene cierta dificultad

- La elección de los parámetros adecuados es necesaria, de lo contrario, las transacciones pueden ser demasiado frecuentes o poco frecuentes

- El fallo de los incidentes no se puede evitar por completo

La estrategia puede ser optimizada y mejorada para estos riesgos en los siguientes aspectos:

- El uso de algoritmos de aprendizaje automático para entrenar los parámetros óptimos y reducir la señal de ruido

- Mejora de la fiabilidad de la señal de cruce en combinación con otros indicadores técnicos

- Aumentar los mecanismos de detención de pérdidas y controlar el riesgo de una sola transacción

- Optimizar los parámetros para adaptarse a las actualizaciones y mejorar la adaptabilidad de las estrategias

Dirección de optimización de la estrategia

La estrategia de reversión de tendencia cruzada de SPY RSI Stochastics puede optimizarse principalmente en los siguientes aspectos:

- Optimización de parámetrosEn el caso de los parámetros de la ecuación, se puede encontrar la combinación óptima mediante métodos más sistemáticos, como algoritmos genéticos, búsqueda en la red, etc.

- Proyecto de característicasLa inclusión de características que influyen más en los precios, como cambios en el volumen de transacciones y la volatilidad, para ayudar a la toma de decisiones.

- Aprendizaje automáticoEl uso de algoritmos de aprendizaje automático para entrenar las sentencias cruzadas y mejorar la precisión.

- Optimización de pérdidasIntroducción de mecanismos de control de riesgos como el stop loss flotante y el stop loss de tiempo

- Adaptación a las actualizaciones: permite que los parámetros clave se ajusten a las condiciones del mercado en tiempo real

Estas optimizaciones pueden hacer que los parámetros de la estrategia sean más inteligentes, las señales más confiables, y también pueden ajustar las reglas de la estrategia según los cambios en el mercado, lo que mejora considerablemente la rentabilidad estable de la estrategia.

Resumir

SPY RSI Stochastics estrategia de reversión de tendencias de valores cruzados mediante la determinación de la intersección de las líneas RSI rápido y lento, diseñó un conjunto de estrategias de comercio de cuantificación relativamente simple y claro. Combina el seguimiento de la tendencia y el comercio de reversión, que puede tomar en cuenta el momento de la reversión de los precios hasta cierto punto. Pero la estrategia también tiene ciertas deficiencias inherentes, que requieren el control de los riesgos a través de parámetros, características y optimización de modelos.

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SPY Auto RSI Stochastics", pyramiding = 3)

// Input parameters

slowRSILength = input(64, title="SLOW RSI Length")

fastRSILength = input(9, title="FAST RSI Length")

smaRSILength = input(3, title="RSI SMA Length")

RSIUpperThreshold = input(83, title="RSI Upper")

RSILowerThreshold = input(25, title="RSI Lower")

RSIUpperDeadzone = input(61, title='RSI Upper Deadzone')

RSILowerDeadzone = input(39, title='RSI Lower Deadzone')

blockedDays = (dayofweek(time) == 1 or dayofweek(time) == 7)

sessionMarket = input("0900-0900", title="Session Start")

allowedTimes() => time(timeframe = timeframe.period, session = sessionMarket, timezone = "GMT+1")

isvalidTradeTime =true

// RSI and ATR

slowRSI = ta.rsi(close, slowRSILength)

fastRSI = ta.rsi(close, fastRSILength)

smaRSI = ta.sma(fastRSI, smaRSILength)

rsi = fastRSI

// Entry condition

RSIUptrend() => ta.crossover(fastRSI, slowRSI) and ta.crossover(fastRSI, smaRSI)

RSIDowntrend() => ta.crossunder(fastRSI, slowRSI) and ta.crossunder(fastRSI, smaRSI)

isRSIDeadzone() =>

rsi < RSIUpperDeadzone and rsi > RSILowerDeadzone

isBullishEngulfing() =>

close > high[1]

isBearishEngulfing() =>

close < low[1]

// Declare variables

var float initialSLLong = na

var float initialTPLong = na

var float initialSLShort = na

var float initialTPShort = na

//var bool inATrade = false

entryConditionLong = RSIUptrend() and not isRSIDeadzone() and isvalidTradeTime

entryConditionShort = RSIDowntrend() and not isRSIDeadzone() and isvalidTradeTime

exitConditionLong = entryConditionShort or fastRSI > RSIUpperThreshold

exitConditionShort = entryConditionLong or fastRSI < RSILowerThreshold

if (entryConditionLong)

strategy.entry(id = "Long", direction = strategy.long, alert_message = 'LONG! beep boop, all aboard the long train')

if (entryConditionShort)

strategy.entry(id = "Short", direction = strategy.short, alert_message = 'Short! beep boop, all aboard the short train')

if (exitConditionLong)

strategy.exit("Long", from_entry="Long", limit=close, alert_message = 'Stop Long, halt halt, take the profits and runnn')

if (exitConditionShort)

strategy.exit("Short", from_entry="Short", limit=close, alert_message = 'Stop Short, halt halt, take the profits and runnn')

//plot(smaRSI, "RSI MA", color=color.red)

plot(slowRSI, "Slow RSI", color=color.green)

//plot(fastRSI, "Fast RSI", color=color.white)

plot(smaRSI, "SMA RSI", color=color.white)