Estrategia de ruptura de SuperTrend

El autor:¿ Qué pasa?, fecha: 2024-02-28 18:12:47Las etiquetas:

Resumen general

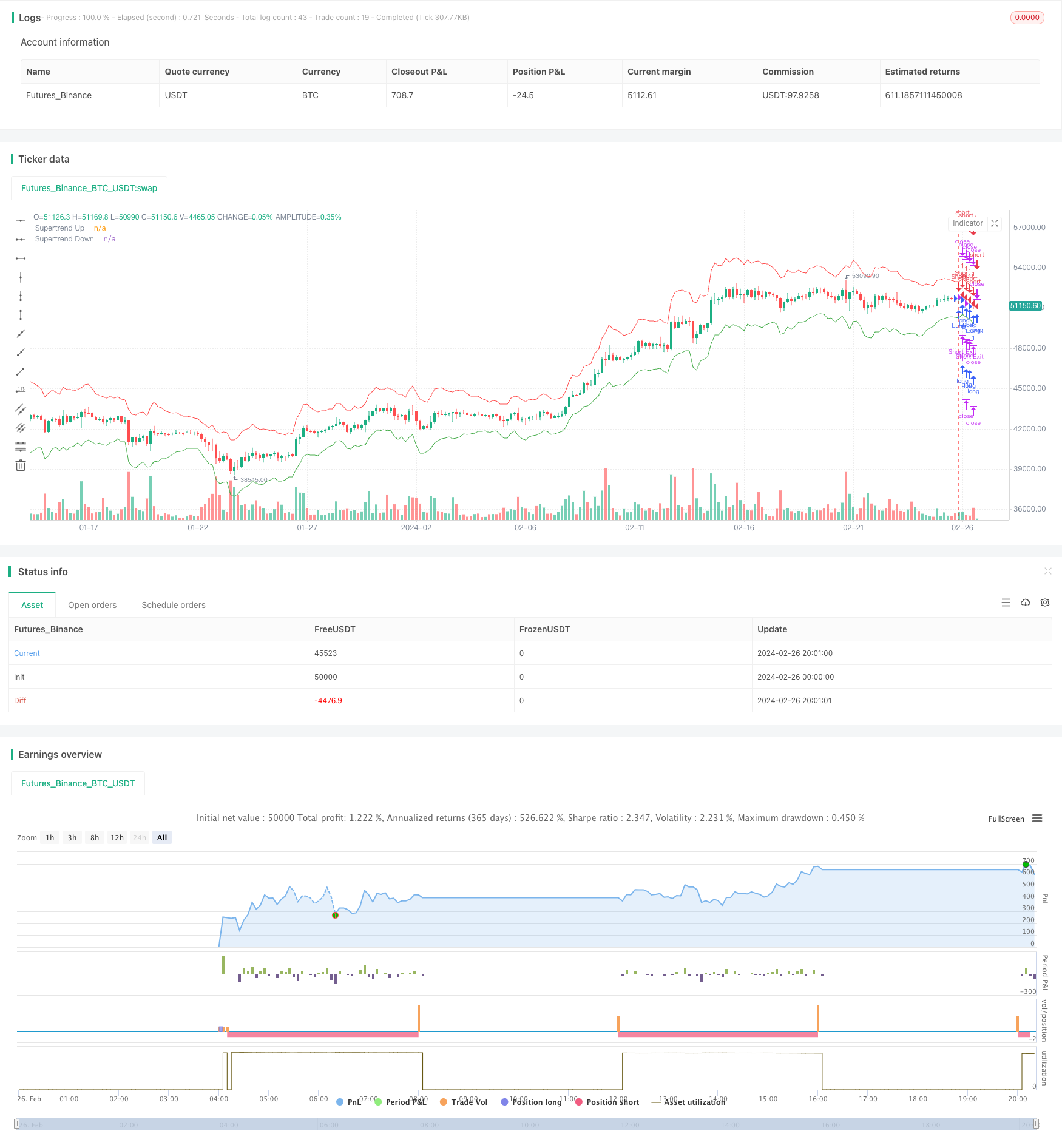

Esta estrategia genera señales comerciales cuando el precio rompe el canal de tendencia alcista / descendente formado por el indicador SuperTrend.

Estrategia lógica

La estrategia primero calcula el indicador ATR como una medida de la volatilidad de los precios, luego lo combina con el promedio de los precios más altos, más bajos y de cierre para calcular las bandas superior e inferior. Cuando el precio se rompe por encima de la banda inferior durante una tendencia alcista, se genera una señal de compra. Cuando el precio se rompe por debajo de la banda superior durante una tendencia bajista, se activa una señal de venta. Esto forma un canal de tendencia alcista / bajista adaptativo que rastrea las tendencias de precios.

Después de entrar en el mercado, la estrategia establece ticks de ganancia objetivo y ticks de stop loss. Cierra la posición para obtener ganancias cuando el precio alcanza el objetivo de ganancia, y se detiene cuando el descenso alcanza el nivel de stop loss.

Análisis de ventajas

La mayor ventaja de esta estrategia es su excelente capacidad de seguimiento de tendencias. El canal adaptativo puede capturar rápidamente los cambios de tendencia. El uso de ATR también proporciona cierta seguridad de negociación junto con el impulso. Además, el objetivo de ganancia y el mecanismo de stop loss da un control claro de riesgo / recompensa.

Análisis de riesgos

Un riesgo importante es que pueda generar excesos en los mercados de rango, ya que el precio atraviesa constantemente las bandas.

Para reducir dichos riesgos, los parámetros como el período ATR o el multiplicador de canal podrían optimizarse para adaptarse mejor a la tendencia real.

Oportunidades de mejora

La estrategia puede mejorarse en varios aspectos:

-

Optimizar los parámetros del ATR para reflejar mejor la dinámica de volatilidad real.

-

Prueba diferentes multiplicadores para optimizar el ancho del canal.

-

Añadir otros indicadores como filtros en las entradas, por ejemplo, MACD para un mejor tiempo.

-

Optimizar el objetivo de ganancia y los niveles de stop loss para maximizar los rendimientos ajustados al riesgo.

-

Considere otros objetivos como la proporción Sharpe o el factor de ganancia para evaluar la calidad general.

Resumen de las actividades

La estrategia aprovecha el modelo de ruptura de canal adaptativo para lograr una gran capacidad de seguimiento de tendencias. También tiene mecanismos claros de control de riesgos. Con mayor ajuste de parámetros y mejora de la lógica, tiene el potencial de funcionar aún mejor en varias condiciones de mercado y clases de activos.

/*backtest

start: 2024-02-26 00:00:00

end: 2024-02-26 20:20:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy", overlay=true)

// Input parameters

atr_length = input.int(10, title="ATR Length")

multiplier = input.float(3.0, title="Multiplier")

target_points = input.int(100, title="Target Points")

stop_loss_points = input.int(50, title="Stop Loss Points")

// Calculate ATR and Supertrend

atr = ta.atr(atr_length)

upper_band = hlc3 + (multiplier * atr)

lower_band = hlc3 - (multiplier * atr)

is_uptrend = close > lower_band

is_downtrend = close < upper_band

trend_changed = (is_uptrend[1] and is_downtrend) or (is_downtrend[1] and is_uptrend)

// Strategy logic

long_condition = is_uptrend and trend_changed

short_condition = is_downtrend and trend_changed

// Plot Supertrend

plot(is_uptrend ? lower_band : na, color=color.green, title="Supertrend Up", style=plot.style_linebr)

plot(is_downtrend ? upper_band : na, color=color.red, title="Supertrend Down", style=plot.style_linebr)

// Strategy entry and exit

if long_condition

strategy.entry("Long", strategy.long)

if short_condition

strategy.entry("Short", strategy.short)

// Calculate target and stop loss levels

long_target = strategy.position_avg_price + target_points

long_stop_loss = strategy.position_avg_price - stop_loss_points

short_target = strategy.position_avg_price - target_points

short_stop_loss = strategy.position_avg_price + stop_loss_points

// Strategy exit

strategy.exit("Long Exit", "Long", limit=long_target, stop=long_stop_loss)

strategy.exit("Short Exit", "Short", limit=short_target, stop=short_stop_loss)

- Estrategia de seguimiento de tendencias de doble EMA cruzada

- Estrategia de negociación combinada de media móvil doble y MACD

- Estrategia de tendencia dinámica a la absorción

- Estrategia de negociación de retroceso de promedio móvil de varios plazos

- Estrategia de seguimiento de la volatilidad de la media móvil doble

- Estrategia de negociación a corto plazo basada en bandas de Bollinger

- Estrategia de tendencia basada en MOST y KAMA

- Tendencia de doble marco de tiempo siguiendo la estrategia

- Estrategia de negociación de Bitlinc MARSI

- Estrategia de seguimiento de bandas de Bollinger

- El análisis de la doble estrategia de la EMA

- La estrategia de negociación de devoluciones de llamadas de avance

- Estrategia de tendencia cruzada de la media móvil

- Estrategia de caja blanca del robot del canal de precios

- Estrategia cuantitativa de tendencia de precios de media móvil simple

- Estrategia de compra de ATR sin pérdidas basada en el tiempo

- Estrategia de reversión de la ruptura de impulso binomial

- Estrategia de apertura de brechas

- Estrategia de ATR para detener el seguimiento con objetivos de retroceso de Fibonacci

- Estrategia de negociación de tendencia de ruptura de bandas de Bollinger