Estrategia de stop loss optimizada con cruce de medias móviles dobles

Descripción general de la estrategia

La estrategia de optimización de la parada de pérdidas de doble línea de equilibrio ((TQQQ)) es una estrategia de negociación cuantitativa basada en señales de cruce de dos promedios móviles ((SMA)) de diferentes períodos. La estrategia solo hace más, abre posiciones cuando la media rápida atraviesa la media lenta en la línea de equilibrio, y cierra las posiciones cuando la media rápida atraviesa la media lenta por debajo de la línea de equilibrio o cuando el precio cae por encima del precio de la parada de pérdidas. La estrategia optimiza los parámetros de la media rápida y el porcentaje de las paradas con el fin de obtener mayores ganancias en los mercados alcistas y reducir las pérdidas cuando los mercados bajan.

Principio de estrategia

El núcleo de esta estrategia es el uso de señales cruzadas de diferentes promedios móviles periódicos para capturar la tendencia del mercado. Cuando el corto promedio cruza el largo promedio, indica que el mercado puede entrar en una tendencia alcista, y se abren más posiciones. Cuando el corto promedio cruza el largo promedio, indica que la tendencia alcista puede terminar, y se borran las posiciones.

Además de la señal de cruce de la línea media, la estrategia también introduce un mecanismo de stop loss. Cuando el precio del mercado cae por debajo del precio de stop loss de un porcentaje fijo, la estrategia se detiene, incluso si la línea media no produce una señal de posición cerrada. El objetivo de este mecanismo es controlar el retroceso y evitar grandes pérdidas cuando la tendencia se invierte.

En concreto, la estrategia incluye los siguientes pasos:

- Calcula el promedio rápido y el promedio lento.

- Determine si hay una señal de apertura de posición. Cuando la línea media rápida atraviesa la línea media lenta y no tiene una posición en ese momento, abra más posiciones.

- Registre el precio de apertura y calcule el precio de parada.

- Determine si hay señales de liquidación. Elimine todas las ofertas cuando el promedio rápido cruza el promedio lento por debajo del promedio rápido o cuando el precio cae por debajo del precio de parada.

- Repetir los pasos 2-4 para determinar si hay oportunidades para abrir una posición en el día siguiente de negociación en función del cierre.

A través de esta serie de pasos, la estrategia puede adaptarse rápidamente a los cambios en las tendencias del mercado, mantenerse al tanto de las tendencias en los mercados alcistas y obtener grandes ganancias, mientras que se detiene a tiempo y controla las recaídas cuando los mercados se vuelven bajistas.

Ventajas estratégicas

Seguimiento de tendencias: mediante señales de cruce de líneas medias, la estrategia es capaz de capturar las tendencias del mercado, mantener posiciones en tendencias alcistas y obtener ganancias de tendencias.

Mecanismo de stop loss: el stop loss porcentual fijo permite un control efectivo de las retiradas y evita pérdidas excesivas en una sola operación.

Flexibilidad de parámetros: los parámetros de ciclo y el porcentaje de parálisis de la línea media rápida y lenta se pueden ajustar según las características del mercado y las preferencias de riesgo personales, lo que aumenta la adaptabilidad de la estrategia.

Amplia aplicabilidad: La estrategia se puede aplicar a diferentes mercados y indicadores, como acciones, futuros, divisas, etc., solo hay que ajustar los parámetros según las características del indicador.

Simplicidad y eficiencia: La lógica de la estrategia es clara, fácil de entender y implementar, la retroalimentación es eficiente y facilita la optimización de muchos parámetros y la simulación de operaciones.

Riesgo estratégico

Sensibilidad a los parámetros: la elección del ciclo de la línea media y el porcentaje de parada tiene un gran impacto en el rendimiento de la estrategia, y los parámetros inapropiados pueden causar operaciones frecuentes o perder la tendencia.

Retardo en la identificación de tendencias: la señal de cruce de línea media tiene cierto retraso, especialmente cuando el mercado cambia rápidamente y puede perder el mejor momento para abrir posiciones.

Concentración de posiciones: Esta estrategia siempre mantiene el 100% de las posiciones, carece de gestión de posiciones y mecanismos de distribución de fondos, y se enfrenta a un mayor riesgo de fondos.

Los mercados convulsivos son malos: en los mercados convulsivos, las frecuentes señales de cruce pueden causar pérdidas de estrategia.

Incidente de los cisnes negros: en casos extremos, las señales de negociación pueden fallar y el Stop Loss Ratio fijo puede no cubrir el riesgo real.

En relación con los riesgos mencionados, se pueden optimizar y mejorar los siguientes aspectos:

Introducción de stop loss dinámico: ajuste dinámico de la proporción de stop loss según la volatilidad del mercado o el nivel de precios para responder a diferentes condiciones del mercado.

Optimización de las señales de apertura de posiciones: en combinación con otros indicadores técnicos como MACD, RSI, etc., para mejorar la precisión y la puntualidad de la identificación de tendencias.

Introducción de la gestión de posiciones: ajuste dinámico de las posiciones de acuerdo con la intensidad de las tendencias del mercado, la volatilidad y otros indicadores, control de los riesgos de retiro.

Combinación con análisis de fundamentos: consideración integral de factores como la economía macroeconómica, la economía de la industria, y evita el comercio cuando los fundamentos son desfavorables.

Establezca un límite de pérdidas total: para situaciones extremas, establezca un límite de pérdidas total a nivel de cuenta, controle el riesgo de los fondos.

Optimización de la estrategia

Detención dinámica: Introducción de indicadores como el ATR, el Brin Belt y otros, para ajustar dinámicamente la proporción de detención en función de la volatilidad del mercado, relajar la detención cuando la tendencia es fuerte y fortalecer la detención en los mercados convulsos.

Optimización de la señal: probar diferentes combinaciones de líneas medias, como EMA, WMA, etc., para buscar una señal de apertura de posición más sensible y efectiva. Al mismo tiempo, se puede combinar indicadores como MACD, RSI como un juicio auxiliar.

Administración de posiciones: mide la intensidad de la tendencia del mercado según indicadores como ATR, ADX, aumenta las posiciones cuando la tendencia es evidente y reduce las posiciones cuando la tendencia no es clara. Al mismo tiempo, puede establecer un límite máximo de tenencia de posiciones, construir y mantener las posiciones en lotes.

Cobertura de la falta de liquidez: considera la posibilidad de mantener posiciones de la falta de liquidez en un mercado convulso, para cubrir el riesgo del mercado. Puede combinarse con indicadores de sentimiento del mercado, como el índice de pánico VIX, para ajustar dinámicamente la proporción de la falta de liquidez.

Adaptabilidad de parámetros: para diferentes mercados y parámetros, el uso de algoritmos de aprendizaje automático para encontrar la combinación óptima de parámetros, para mejorar la adaptabilidad y la solidez de la estrategia.

A través de estos métodos de optimización, se puede mejorar aún más la rentabilidad y la resistencia al riesgo de las estrategias, adaptándose mejor a un entorno de mercado cambiante.

Resumir

La estrategia de optimización de pérdidas por cruce de dos líneas equiláreas (TQQQ) es una estrategia de comercio cuantitativa simple y eficaz. Utiliza señales cruzadas de promedios móviles de diferentes períodos para capturar tendencias en el mercado, mientras controla el riesgo de reversión con un porcentaje de pérdidas fijas. La estrategia tiene una lógica clara, es fácil de implementar y optimizar, y es adecuada para varios mercados y indicadores.

La estrategia puede obtener ganancias considerables en un mercado alcista a través de la elección razonable del ciclo de la línea media y la proporción de la pérdida. Pero al mismo tiempo, la estrategia también enfrenta riesgos como la sensibilidad a los parámetros, el retraso en la identificación de tendencias y la concentración de posiciones.

En general, la estrategia de stop loss de optimización de cruce de doble equilátero (TQQQ) es una estrategia de comercio cuantitativo que vale la pena probar y estudiar en profundidad. A través de la optimización y mejora continuas, se espera que sea una herramienta poderosa para los inversores y ayude a los inversores a obtener un rendimiento sólido en mercados inestables.

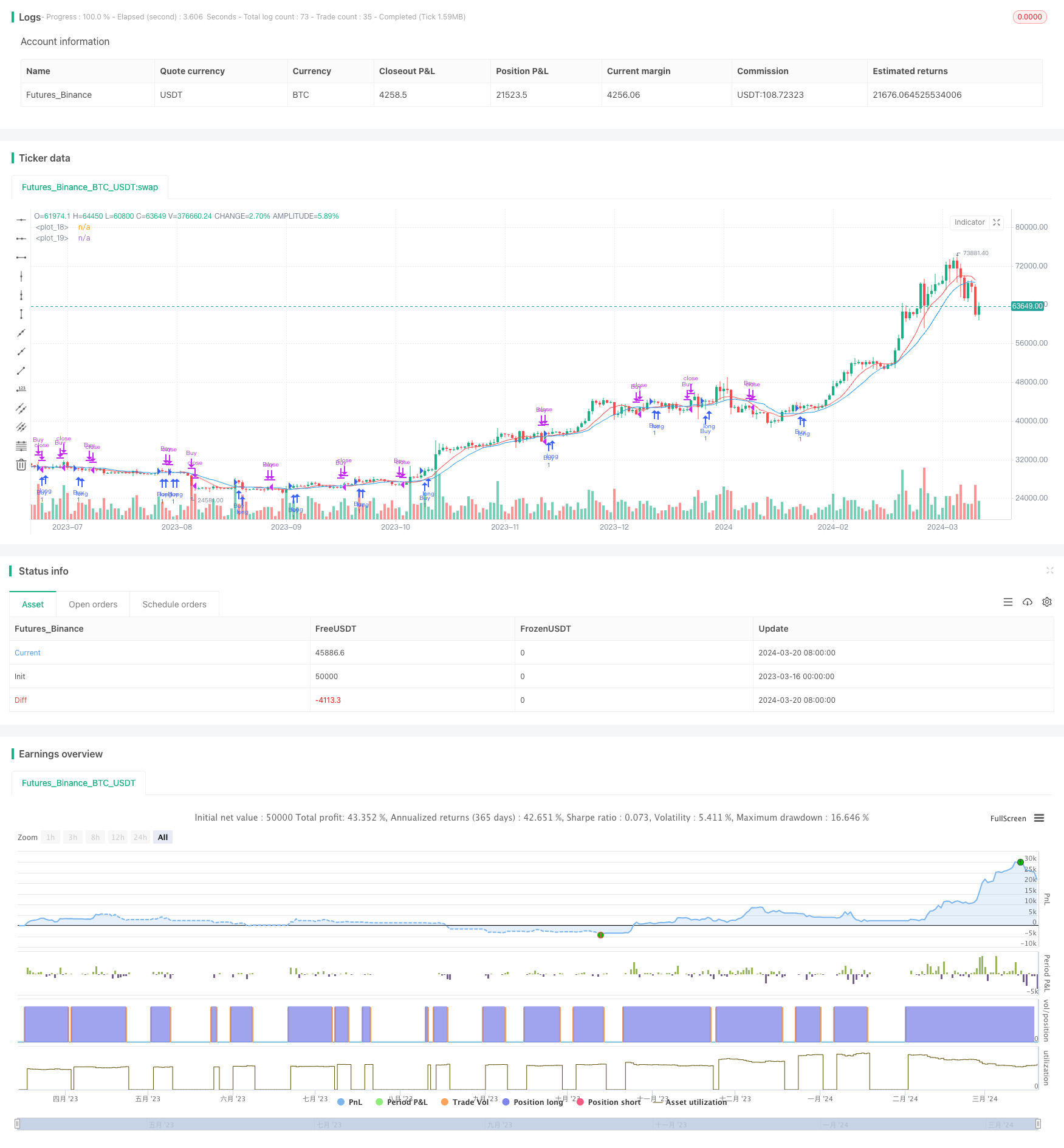

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover Strategy with Customized Stop Loss (Long Only)", overlay=true)

// Define input variables for SMA lengths and stop loss multiplier

fast_length = input(9, "Fast SMA Length")

slow_length = input(14, "Slow SMA Length")

stop_loss_multiplier = input(0.1, "Stop Loss Multiplier")

// Calculate SMA values

fast_sma = sma(close, fast_length)

slow_sma = sma(close, slow_length)

// Define entry and exit conditions

enter_long = crossover(fast_sma, slow_sma)

exit_long = crossunder(fast_sma, slow_sma)

// Plot SMAs on chart

plot(fast_sma, color=color.red)

plot(slow_sma, color=color.blue)

// Set start date for backtest

start_date = timestamp(2022, 01, 01, 00, 00)

// Filter trades based on start date

if time >= start_date

if (enter_long)

strategy.entry("Buy", strategy.long, when = strategy.position_size == 0)

// Calculate stop loss level

buy_price = strategy.position_avg_price

stop_loss_level = buy_price * (1 - stop_loss_multiplier)

// Exit trades

if (exit_long or low <= stop_loss_level)

strategy.close("Buy")