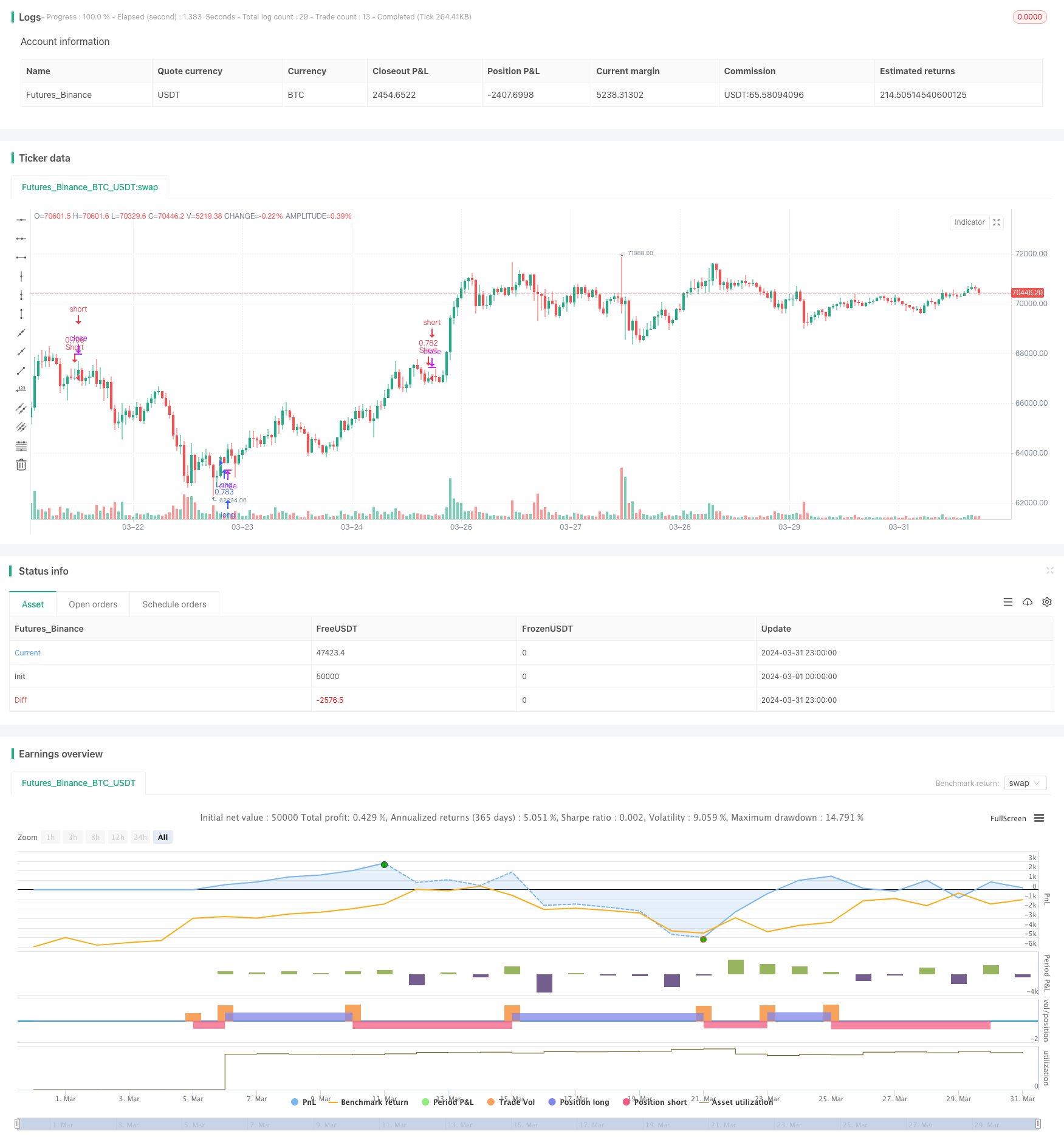

Descripción general

La estrategia, cuidadosamente diseñada por el experto en scripts Snehashish, combina de manera innovadora las ventajas de los indicadores de dispersión de las medias móviles (MACD) y el índice relativamente débil (RSI) para identificar los mejores puntos de entrada y salida en el mercado. El método está cuidadosamente diseñado para entrar en operaciones multitudinarias con precisión cuando la línea MACD cruza por encima de la línea de la señal, suponiendo que el RSI indica que el mercado está en una situación de sobreventa antes de la línea 5K.

Para las posiciones cerradas, la estrategia utiliza dos condiciones clave para emitir una señal de salida: primero, cuando el MACD es superior a cero y la línea MACD cruza por debajo de la línea de señal, la operación se cierra, lo que indica que el impulso ascendente puede revertirse. Segundo, si se encuentra que el RSI está sobrecomprado antes de la línea 5K, también se genera una señal de salida, lo que indica que el mercado puede haber alcanzado la cima y que puede haber una caída.

El enfoque de Snehashish combina hábilmente estos indicadores técnicos para filtrar el ruido y apuntar a las operaciones con mayor probabilidad de éxito al esperar la confirmación de los indicadores MACD y RSI en determinadas condiciones. Esta combinación de estrategias tiene como objetivo optimizar los puntos de entrada y salida y reducir el riesgo asociado con las fluctuaciones del mercado mediante el uso de la ventaja de los indicadores, lo que mejora la rentabilidad de las operaciones.

Principio de estrategia

El principio central de la estrategia es la combinación de los indicadores técnicos MACD y RSI para capturar con mayor precisión los puntos de inflexión del mercado. La estrategia entra en una operación de múltiples puntos cuando el RSI muestra que el mercado está sobrevendido en las líneas K más recientes y la línea MACD cruza posteriormente la línea de señal hacia arriba. Esta combinación asegura que la estrategia abra posiciones cuando la tendencia de los precios muestra signos de reversión.

Para las posiciones cerradas, la estrategia se centra en las señales de reversión de tendencia potencial que muestran el MACD y el RSI. Si el diagrama del MACD es superior a cero y la línea del MACD cruza la línea de señal hacia abajo, la estrategia se cerrará. Además, si el RSI muestra que el mercado ha alcanzado niveles de sobrecompra, también se activará la posición cerrada.

En general, mediante la combinación de las señales proporcionadas por el MACD y el RSI, la estrategia busca abrir posiciones cuando la tendencia comienza a mostrar signos de reversión y cerrar posiciones cuando la tendencia puede terminar, optimizando así los puntos de entrada y salida y mejorando el rendimiento general de las operaciones.

Ventajas estratégicas

- Combinando los indicadores MACD y RSI, la estrategia capta con mayor precisión los puntos de inflexión del mercado y, a su vez, optimiza los tiempos de entrada y salida.

- El RSI se utiliza para confirmar el estado de sobreventa y sobreventa del mercado, mientras que la línea MACD a través de la línea de señal proporciona una señal de apertura de posición, y la combinación de los dos indicadores permite predecir con mayor fiabilidad el movimiento de los precios.

- Esperar a que el RSI confirme el estado de sobreventa antes de abrir una posición puede evitar una entrada prematura en una tendencia bajista.

- El MACD está por encima de cero, y la línea MACD baja cuando cruza la línea de señal, lo que permite cerrar las posiciones en el extremo de la tendencia ascendente a tiempo para evitar el potencial riesgo de retiro.

- La configuración de parámetros flexibles, tales como el exceso de venta y venta por encima de los umbrales en el RSI y el ciclo de la línea rápida y lenta en el MACD, permiten a los usuarios optimizar la estrategia de acuerdo con sus preferencias de riesgo y características del mercado.

Riesgo estratégico

- En un mercado convulso, las frecuentes señales de MACD y RSI pueden conducir a un exceso de comercio, aumentando los costos de negociación y las pérdidas potenciales.

- Si la tendencia del mercado es fuerte, el RSI puede permanecer en la zona de sobrecompra durante mucho tiempo, lo que elevará el precio de la parte que la estrategia ha perdido.

- La estrategia se basa principalmente en indicadores de retraso, que pueden no ser capaces de ajustar su posición a tiempo en caso de una reversión repentina del mercado.

- La configuración de los parámetros tiene un gran impacto en el rendimiento de la estrategia, y los parámetros incorrectos pueden causar una gran cantidad de señales falsas y reducir la eficiencia de la estrategia.

Para mitigar estos riesgos, se puede considerar la introducción de otros indicadores de liderazgo como condiciones de filtrado, la optimización de los parámetros para adaptarse a las diferentes condiciones del mercado, y la configuración de los parámetros y paradas adecuadas para controlar el riesgo de una sola transacción.

Dirección de optimización de la estrategia

- Introducción de otros indicadores técnicos, como la banda de Brin, la línea media, etc., para proporcionar confirmación de tendencias adicionales y el apoyo / resistencia de la sentencia, mejorar la fiabilidad de la señal.

- Optimización de los parámetros del RSI y el MACD para encontrar la combinación de parámetros más adecuada para las condiciones actuales del mercado y el activo objetivo, reduciendo las señales falsas.

- Añade análisis de entornos de mercado, como volumen de operaciones, volatilidad, etc., para ajustar los parámetros de la estrategia de manera dinámica en función de las diferentes condiciones del mercado y mejorar la adaptabilidad.

- Establezca reglas adecuadas de administración de posiciones, como ajustar el tamaño de la posición en función de la intensidad de la señal y el nivel de riesgo, para controlar el margen de riesgo general.

- Revisar y evaluar periódicamente el desempeño de la estrategia y ajustar la lógica y los parámetros de la estrategia en función de los cambios en el mercado para garantizar su eficacia y solidez.

Con estas medidas de optimización, se puede mejorar aún más el rendimiento ajustado al riesgo de la estrategia para que se adapte mejor a un entorno de mercado cambiante.

Resumir

Esta estrategia de comercio de línea larga diseñada por Snehashish combina hábilmente los dos indicadores técnicos MACD y RSI para capturar con mayor precisión los puntos de inflexión del mercado y optimizar el tiempo de entrada y salida. Al esperar que el RSI confirme el estado de sobreventa y atravesar la línea de señal MACD como señal de apertura de la posición, la estrategia puede entrar en la posición a tiempo cuando la tendencia comienza a mostrar signos de reversión.

A pesar de que la estrategia muestra un buen potencial, todavía existen algunos riesgos, como el exceso de operaciones en mercados convulsos, la demora de la señal en una fuerte tendencia, etc. Para mitigar estos riesgos, se pueden considerar medidas como la introducción de otros indicadores, la optimización de la configuración de los parámetros, el fortalecimiento del análisis del entorno del mercado y la mejora de la gestión de la posición.

En general, la combinación de la MACD y el RSI en la estrategia de trading de línea larga ofrece a los inversores un marco fiable para capturar los puntos de inflexión del mercado y optimizar el momento de salida. Con más optimización y mejora, la estrategia tiene la posibilidad de convertirse en una herramienta poderosa para los inversores en mercados cambiantes y ayudarles a lograr un sólido retorno a largo plazo.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// snehashish 2024

strategy(title='spl Long Strategy', initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0, currency='USD', overlay=true)

//// Stoploss and Take Profit Parameters

// Enable Long Strategy

enable_long_strategy = input.bool(true, title='Enable Long Strategy', group='SL/TP For Long Strategy', inline='1')

long_stoploss_value = input.float(50, title='Stoploss %', minval=0, group='SL/TP For Long Strategy', inline='2')

long_takeprofit_value = input.float(50, title='Take Profit %', minval=0, group='SL/TP For Long Strategy', inline='2')

// Enable Short Strategy

enable_short_strategy = input.bool(true, title='Enable Short Strategy', group='SL/TP For Short Strategy', inline='3')

short_stoploss_value = input.float(50, title='Stoploss %', minval=0, group='SL/TP For Short Strategy', inline='4')

short_takeprofit_value = input.float(50, title='Take Profit %', minval=0, group='SL/TP For Short Strategy', inline='4')

// Date Range

start_date = input.int(1, title='Start Date', minval=1, maxval=31, group='Date Range', inline='1')

start_month = input.int(1, title='Start Month', minval=1, maxval=12, group='Date Range', inline='2')

start_year = input.int(2023, title='Start Year', minval=1800, maxval=3000, group='Date Range', inline='3')

end_date = input.int(1, title='End Date', minval=1, maxval=31, group='Date Range', inline='4')

end_month = input.int(12, title='End Month', minval=1, maxval=12, group='Date Range', inline='5')

end_year = input.int(2077, title='End Year', minval=1800, maxval=3000, group='Date Range', inline='6')

in_date_range = true

//// Indicator Inputs

// RSI

rsi_over_sold = input.int(30, title='Over Sold Level', group='RSI')

rsi_over_bought = input.int(70, title='Over Bought Level', group='RSI')

rsi_length = input.int(14, title='RSI Length', group='RSI')

rsi = ta.rsi(close, rsi_length)

// MACD

fast_ma = input.int(12, title='FastMA Length', group='MACD')

slow_ma = input.int(26, title='SlowMA Length', group='MACD')

signal_length = input.int(9, title='Signal Length', group='MACD')

[macd_line, signal_line, _] = ta.macd(close, fast_ma, slow_ma, signal_length)

//// Strategy Logic

was_over_sold = ta.barssince(rsi <= rsi_over_sold) <= 10

was_over_bought = ta.barssince(rsi >= rsi_over_bought) <= 10

crossover_bull = ta.crossover(macd_line, signal_line)

crossover_bear = ta.crossunder(macd_line, signal_line)

buy_signal = was_over_sold and crossover_bull and in_date_range

sell_signal = was_over_bought and crossover_bear and in_date_range

// Long Strategy

if (enable_long_strategy and buy_signal)

strategy.entry('Long', strategy.long)

strategy.exit('Long SL/TP', from_entry='Long', stop=strategy.position_avg_price * (1 - long_stoploss_value / 100), limit=strategy.position_avg_price * (1 + long_takeprofit_value / 100))

// Short Strategy

if (enable_short_strategy and sell_signal)

strategy.entry('Short', strategy.short)

strategy.exit('Short SL/TP', from_entry='Short', stop=strategy.position_avg_price * (1 + short_stoploss_value / 100), limit=strategy.position_avg_price * (1 - short_takeprofit_value / 100))