Descripción general

La estrategia de RSI aleatorio de fluctuación masiva de criptomonedas es un algoritmo de negociación complejo diseñado específicamente para la plataforma TradingView, que aprovecha las potentes funciones del RSI aleatorio, combinado con la detección de cambios significativos en los precios, para capturar las tendencias del mercado. La estrategia está diseñada específicamente para el mercado de criptomonedas y optimizada para un marco de tiempo de negociación de 15 minutos.

La idea principal de esta estrategia es utilizar el indicador RSI aleatorio y la detección de grandes fluctuaciones en los precios para generar señales de negociación cuando el mercado se mueve significativamente y el indicador RSI aleatorio llega a una zona de sobreventa o sobreventa. Mediante la combinación de estas dos condiciones, la estrategia puede capturar oportunidades de negociación al comienzo de la tendencia y, al mismo tiempo, evitar el comercio frecuente en mercados convulsionados.

Principio de estrategia

El indicador RSI se utiliza para medir el estado de sobrecompra y sobreventa de los precios, mientras que el indicador RSI aleatorio procesa el valor del RSI para obtener una señal de sobrecompra y sobreventa más suave y confiable.

La estrategia compara el precio de cierre actual con el precio de cierre anterior al ciclo de lookbackPeriod y calcula el porcentaje de cambio. Si el porcentaje de cambio supera el umbral establecido por bigMoveThreshold, se considera que se produjo una fluctuación significativa en el precio.

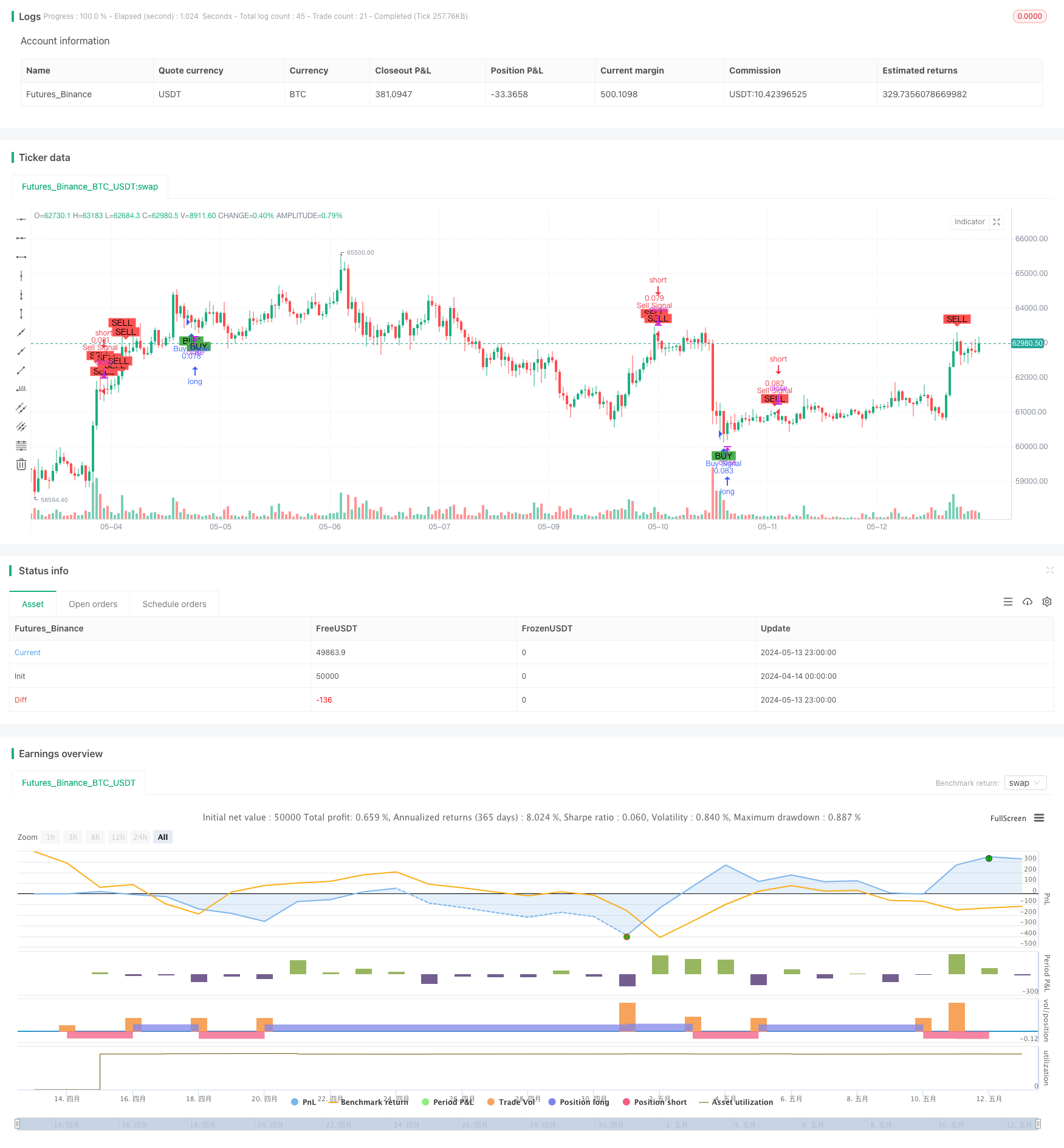

Se determinan las condiciones de entrada en función de los niveles de RSI aleatorios y las grandes fluctuaciones de precios. Cuando la línea K o la línea D del RSI aleatorio está por debajo de 3 y hay un aumento significativo, se produce una señal múltiple; cuando la línea K o la línea D del RSI aleatorio está por encima de 97 y hay una caída significativa, se produce una señal de parálisis.

Ejecución de la operación. Si se activa la señal de hacer más, la estrategia abre la posición para hacer más; Si se activa la señal de hacer menos, la estrategia abre la posición para hacer menos.

Trazar señales de entrada para su confirmación visual. La estrategia marca las señales de más y menos en el gráfico para que el usuario pueda ver y verificar las transacciones.

Ventajas estratégicas

La combinación de un RSI aleatorio y una gran fluctuación en los precios permite capturar oportunidades de negociación al inicio de una tendencia, evitando al mismo tiempo el comercio frecuente en mercados convulsivos, lo que mejora la rentabilidad y la estabilidad de la estrategia.

El indicador RSI aleatorio permite un manejo más suave de los valores RSI, lo que puede dar una señal de sobreventa más confiable y ayudar a mejorar la precisión de la estrategia.

A través de la optimización de parámetros, se puede ajustar la estrategia de manera flexible en diferentes condiciones de mercado para adaptarse a diferentes variedades de operaciones y períodos.

La lógica de la estrategia es clara, fácil de entender e implementar, y puede servir como base para su desarrollo y optimización.

Riesgo estratégico

Las estrategias funcionan bien en mercados de tendencia, pero pueden presentar más señales falsas en mercados de agitación, lo que lleva a operaciones frecuentes y pérdidas de capital.

El indicador RSI aleatorio tiene cierta latencia y puede perder el mejor momento de entrada cuando el mercado cambia rápidamente.

La estrategia depende de la retroalimentación y optimización de los datos históricos, y en el comercio en vivo puede haber incongruencias con los datos históricos, lo que afecta el rendimiento de la estrategia.

La estrategia carece de un mecanismo claro de stop loss y stop-loss, y puede asumir un mayor riesgo en caso de una fuerte volatilidad en el mercado o un evento de ‘black swan’.

Dirección de optimización de la estrategia

Introducción de más indicadores técnicos, como promedios móviles, bandas de Brin, etc., para mejorar la fiabilidad y la precisión de las señales de negociación.

En combinación con análisis básico, como noticias, datos económicos, etc., se filtran y confirman las señales de negociación para reducir la aparición de señales falsas.

Optimizar la configuración de los parámetros, como ajustar el ciclo de tiempo de los RSI aleatorios, sobrecomprar y sobrevender los umbrales, etc., para adaptarse a diferentes condiciones de mercado y variedades de transacción.

Introducción de mecanismos de gestión de riesgos, como el establecimiento de límites razonables de pérdidas y pérdidas, control de la ventana de riesgo de las operaciones individuales, para mejorar la solidez y el rendimiento a largo plazo de la estrategia.

Combina el análisis de múltiples marcos de tiempo, como la confirmación de la dirección de la tendencia en los marcos de tiempo más altos, la búsqueda de puntos de entrada en los marcos de tiempo más bajos, para mejorar la precisión de las operaciones y el potencial de ganancias.

Resumir

La estrategia de RSI de criptomonedas de gran fluctuación aleatoria es una estrategia de negociación cuantitativa que utiliza el indicador de RSI aleatorio y la detección de grandes fluctuaciones de precios para capturar oportunidades de negociación. La estrategia puede generar señales de negociación al comienzo de la tendencia y, al mismo tiempo, evitar el comercio frecuente en mercados convulsionados, con cierto potencial de ganancias y estabilidad. Sin embargo, la estrategia también tiene algunas limitaciones y riesgos, como la posibilidad de que haya más falsas señales en mercados convulsionados y la falta de un mecanismo de gestión de riesgos claro.

/*backtest

start: 2024-04-14 00:00:00

end: 2024-05-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Crypto Big Move Stoch RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Define inputs

lookbackPeriod = input.int(24, "Lookback Period (in bars for 30min timeframe)", minval=1)

bigMoveThreshold = input.float(2.5, "Big Move Threshold (%)", step=0.1) / 100

rsiLength = input.int(14, "RSI Length")

stochLength = input.int(14, "Stochastic Length")

k = input.int(3, "Stochastic %K")

d = input.int(3, "Stochastic %D")

// Calculate RSI and Stochastic RSI

rsi = ta.rsi(close, rsiLength)

stochRsi = ta.stoch(rsi, rsi, rsi, stochLength)

stochRsiK = ta.sma(stochRsi, k)

stochRsiD = ta.sma(stochRsiK, d)

// Detect significant price movements

price12HrsAgo = close[lookbackPeriod - 1]

percentChange = math.abs(close - price12HrsAgo) / price12HrsAgo

// Entry conditions based on Stoch RSI levels and big price moves

enterLong = (percentChange >= bigMoveThreshold) and (stochRsiK < 3 or stochRsiD < 3)

enterShort = (percentChange >= bigMoveThreshold) and (stochRsiK > 97 or stochRsiD > 97)

// Execute trades

if (enterLong)

strategy.entry("Buy Signal", strategy.long)

if (enterShort)

strategy.entry("Sell Signal", strategy.short)

// Plot entry signals for visual confirmation

plotshape(series=enterLong, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY", size=size.small)

plotshape(series=enterShort, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL", size=size.small)