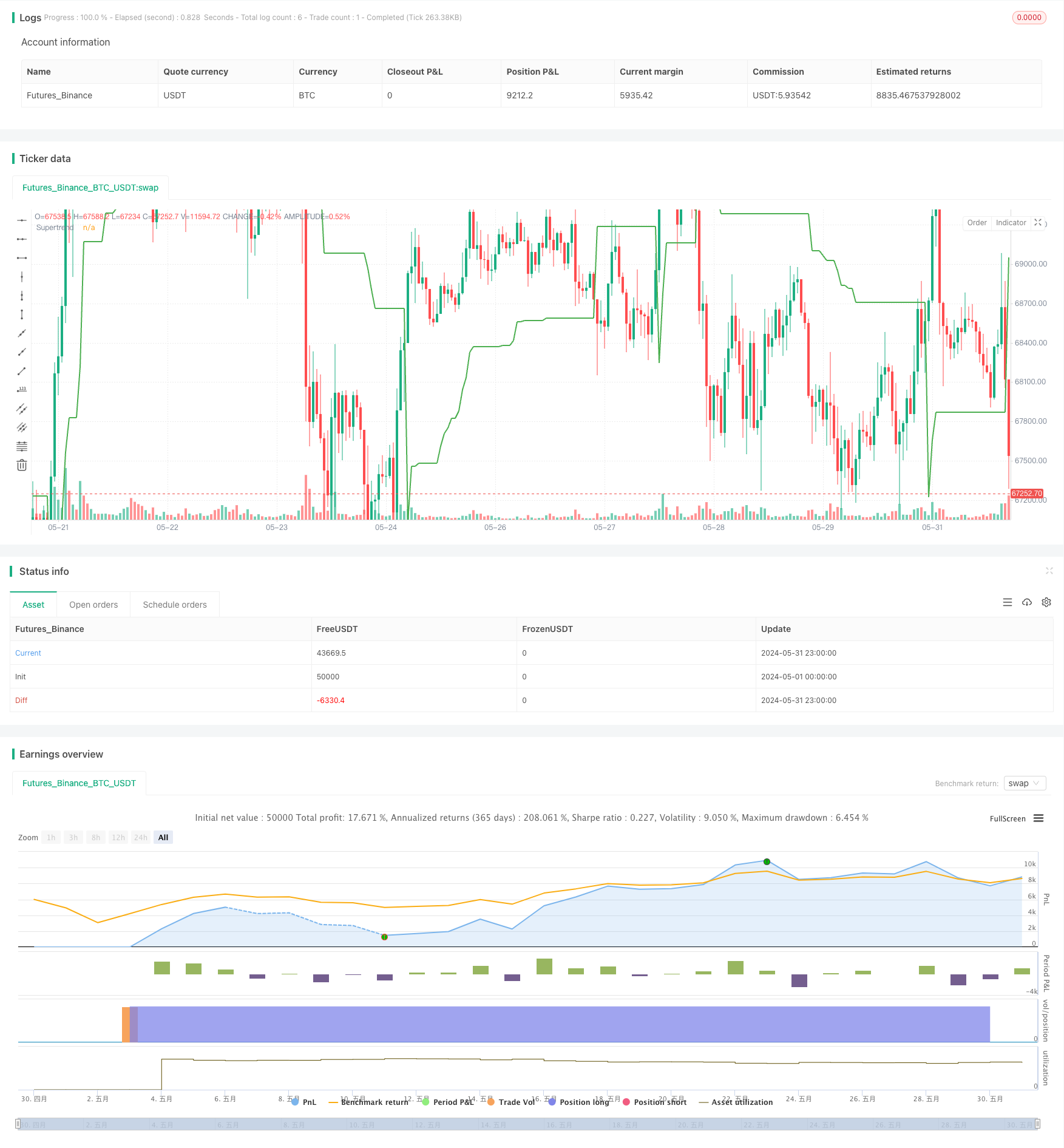

Estrategia de seguimiento de tendencias de stop-profit y stop-loss a largo plazo SUPERTREND

ATR

Fecha de creación:

2024-06-17 16:32:24

Última modificación:

2024-06-17 16:32:24

Copiar:

1

Número de Visitas:

311

1

Seguir

1179

Seguidores

Descripción general

Esta estrategia utiliza el indicador Supertrend para determinar el momento de entrada y salida de las operaciones. La Supertrend es un indicador de seguimiento de tendencias que combina el concepto de resistencia de soporte dinámico y la ruptura de precios. La estrategia tiene como objetivo capturar una fuerte tendencia alcista, mientras se controla estrictamente el riesgo y se negocia con una relación de riesgo-rentabilidad de 1:5.

Principio de estrategia

- Calculación de la subida y bajada del indicador Supertrend. Supertrend utiliza ATR (Average True Range) y el factor para calcular el soporte dinámico y la resistencia.

- Compruebe las condiciones de apertura de posiciones múltiples: cuando el precio de cierre rompa la línea superior de la Supertrend, abra una posición adicional.

- Cálculo de los precios de parada y pérdida: basado en el precio de cierre actual y la proporción de riesgo-rentabilidad prevista (por ejemplo, 1: 5), se calcula el precio de parada y pérdida.

- Envío de órdenes múltiples: el precio de parada y el precio de parada calculado para abrir una posición y hacer más.

- Compruebe las condiciones de las posiciones de desventaja múltiple: despeje las posiciones de desventaja múltiple cuando el precio de cierre cae por debajo de la línea de Supertrend.

Análisis de las ventajas

- Seguimiento de tendencias: El indicador Supertrend captura de manera efectiva las tendencias fuertes y ayuda a las estrategias a beneficiarse de las tendencias al alza.

- Paros dinámicos: Supertrend proporciona paros dinámicos a la estrategia para controlar el riesgo mediante el cálculo de soporte y resistencia dinámicos utilizando ATR.

- Control de riesgo y retorno: Esta estrategia permite al usuario predecir el riesgo y el retorno en proporción (por ejemplo, 1: 5) para controlar el riesgo y el retorno potencial de cada operación.

- Sencillo y fácil de usar: La lógica de la estrategia es clara, fácil de entender y de implementar.

Análisis de riesgos

- Reversión de la tendencia: En una repentina reversión de la tendencia, la estrategia puede sufrir pérdidas, ya que depende de la continuidad de la tendencia.

- Sensibilidad a los parámetros: el rendimiento de la estrategia puede ser sensible a los parámetros de la Supertrend (como el factor ATR y la longitud de ATR). Los parámetros inadecuados pueden causar señales falsas.

- Falta de volatilidad: En un entorno de mercado poco volátil, esta estrategia puede no funcionar bien, ya que los precios pueden fluctuar entre el tren superior y el tren inferior, lo que lleva a la pérdida de transacciones y comisiones frecuentes.

Dirección de optimización

- Optimización de parámetros dinámicos: Implementa un procedimiento de optimización de parámetros para ajustar dinámicamente los parámetros de Supertrend según las diferentes condiciones del mercado. Esto puede mejorar la adaptabilidad y robustez de la estrategia.

- Combinación con otros indicadores: Combinación con otros indicadores técnicos, como el RSI o el MACD, para confirmar la intensidad de la tendencia y filtrar falsas señales.

- Adaptación al entorno de mercado: desarrolla lógica para identificar diferentes condiciones de mercado (como tendencias, sacudidas) y ajustar los parámetros de la estrategia o la estrategia de desactivación en consecuencia.

- Optimización de la gestión de fondos: optimización del tamaño de las posiciones y las reglas de gestión de riesgos para mejorar la rentabilidad de la estrategia de ajuste de riesgo.

Resumir

La estrategia utiliza el indicador Supertrend para seguir una fuerte tendencia al alza, mientras que el control de los riesgos es estricto. Sin embargo, la estrategia puede enfrentar riesgos como la reversión de la tendencia y la sensibilidad de los parámetros.

Código Fuente de la Estrategia

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy with 1:5 Risk Reward", overlay=true)

// Supertrend Indicator

factor = input(3.0, title="ATR Factor")

atrLength = input(10, title="ATR Length")

[supertrendUp, supertrendDown] = ta.supertrend(factor, atrLength)

supertrend = ta.crossover(ta.lowest(close, 1), supertrendDown) ? supertrendDown : supertrendUp

plot(supertrend, title="Supertrend", color=supertrend == supertrendUp ? color.green : color.red, linewidth=2, style=plot.style_line)

// Strategy parameters

risk = input(1.0, title="Risk in %")

reward = input(5.0, title="Reward in %")

riskRewardRatio = reward / risk

// Entry and exit conditions

longCondition = ta.crossover(close, supertrendUp)

if (longCondition)

// Calculate stop loss and take profit levels

stopLossPrice = close * (1 - (risk / 100))

takeProfitPrice = close * (1 + (reward / 100))

// Submit long order

strategy.entry("Long", strategy.long, stop=stopLossPrice, limit=takeProfitPrice)

// Exit conditions

shortCondition = ta.crossunder(close, supertrendDown)

if (shortCondition)

strategy.close("Long")