Descripción general

La estrategia es un sistema de negociación a corto plazo basado en condiciones de sobreventa ponderadas por las medias móviles ((WMA) cruzadas y el índice relativamente fuerte ((RSI)). Se centra en capturar tendencias al alza en el mercado y solo realiza más operaciones. La estrategia utiliza cruces de WMA de 7 y 9 ciclos para identificar posibles cambios de tendencia, mientras que se combina con el indicador RSI para confirmar si el mercado está en una situación de sobreventa.

El núcleo de esta estrategia de trading cuantitativo es la combinación de indicadores de análisis técnico con herramientas de gestión de riesgos para lograr un buen rendimiento de las operaciones en un mercado volátil. La estrategia simplifica el proceso de toma de decisiones, reduciendo potencialmente el número de señales erróneas, al centrarse solo en hacer más oportunidades. Además, el uso de puntos fijos de SL y TP ofrece un marco de retorno de riesgo claro que ayuda a mantener la rentabilidad a largo plazo.

Principio de estrategia

Generación de señales:

- La principal señal proviene de la WMA de 7 períodos sobre la WMA de 9 períodos. Esto indica que el dinamismo a corto plazo se está intensificando y podría indicar el comienzo de una tendencia alcista.

- El RSI por debajo de 40 se utiliza para determinar si el mercado está sobrevendido, lo que aumenta la posibilidad de una reversión de la tendencia.

Condiciones de entrada:

- Cuando se produce un cruce WMA y el RSI está por debajo de 40, la estrategia comienza a hacer más.

- Esta combinación está diseñada para capturar la oportunidad de un posible repunte en el mercado de venta masiva.

Gestión de riesgos:

- Una vez en el juego, se establece un stop loss de 20 puntos para limitar el potencial de pérdidas.

- Al mismo tiempo, se establece un límite de 40 puntos para bloquear las ganancias y asegurar un riesgo-rendimiento positivo.

Mecanismo de salida:

- Cuando el precio toque el nivel de stop loss o stop loss, la posición se cerrará automáticamente.

- Esta estrategia de salida automática elimina los factores emocionales y asegura la aplicación de la disciplina de las operaciones.

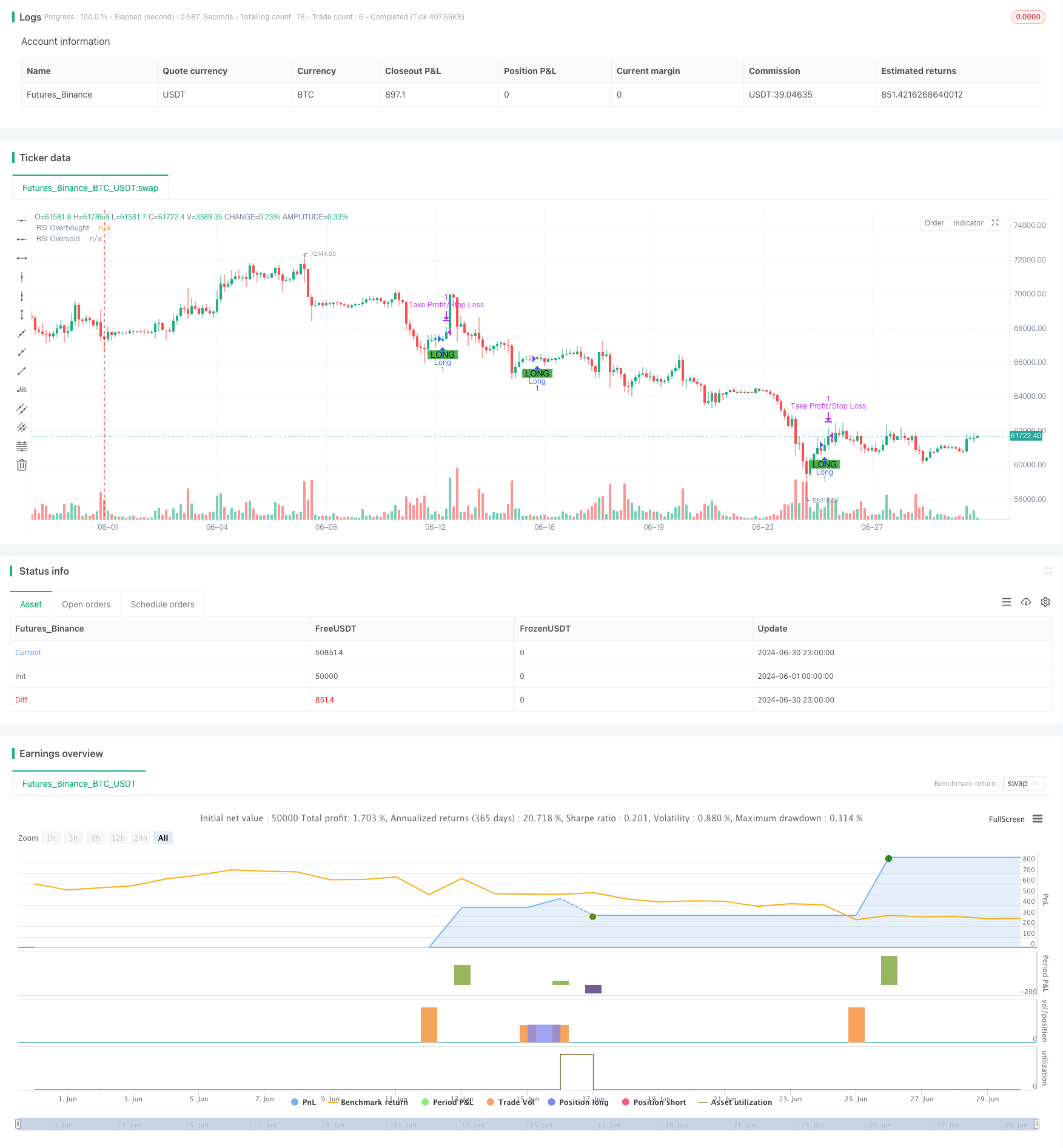

La imagen fue tomada de YouTube.

- La estrategia es mostrar solo la etiqueta “LONG” en el gráfico para mantener la interfaz limpia.

- Este enfoque minimalista ayuda a los traders a enfocarse en las señales importantes sin ser distraídos por demasiados indicadores.

Ventajas estratégicas

La combinación de seguimiento de tendencias y reversión:

- El cruce WMA ayuda a capturar las primeras etapas de la tendencia.

- La condición de sobreventa del RSI aumenta la probabilidad de una reversión de la tendencia y potencialmente mejora la precisión de la hora de entrada.

Optimización de la gestión de riesgos:

- El SL y el TP de puntuación fija proporcionan un marco claro de riesgo-beneficio.

- El riesgo-recompensa de 2:1 (40 puntos TP vs 20 puntos SL) es favorable a los beneficios a largo plazo.

Simplificar el proceso de toma de decisiones:

- La complejidad de la toma de decisiones se reduce con el uso de múltiples estrategias.

- Las reglas claras de entrada y salida reducen el juicio subjetivo y ayudan a mantener la disciplina comercial.

La adaptabilidad:

- Aunque está diseñado para un marco de tiempo de 5 minutos, la lógica de la estrategia se puede adaptar fácilmente a otros períodos de tiempo.

El potencial de la automatización:

- El conjunto de reglas claro hace que las estrategias sean fáciles de programar y ejecutarse automáticamente.

Visualización de baja interferencia:

- La etiqueta gráfica simple ayuda a identificar rápidamente las señales de negociación.

Riesgo estratégico

El riesgo de una falsa brecha:

- El cruce de WMA puede causar falsas señales en el mercado horizontal.

- Métodos de mitigación: Considere agregar filtros adicionales, como la confirmación de la transacción o el indicador de la intensidad de la tendencia.

El exceso de comercio:

- En un mercado altamente volátil, el cruce frecuente puede conducir a una sobrecambio.

- Métodos de mitigación: Implementar restricciones a la frecuencia de las transacciones o aumentar las condiciones de confirmación de la señal.

Riesgo de pérdidas fijas:

- El uso de un punto fijo de stop loss puede no adaptarse a los cambios en la volatilidad del mercado.

- Método de mitigación: Considere el uso de stop loss dinámico basado en la volatilidad, como el multiplicador ATR.

La limitación de hacer más de una estrategia:

- Puede perder oportunidades o sufrir pérdidas en un mercado bajista o bajista.

- Métodos de mitigación: Considere la adición de la lógica de corto plazo o la estrategia de cancelación en una fuerte tendencia bajista.

La estabilidad de la desvalorización del RSI:

- El RSI fijo sobre el umbral de venta puede no aplicarse a todas las condiciones del mercado.

- Método de mitigación: Considere el uso de mínimos RSI dinámicos o en combinación con otros indicadores para confirmar condiciones de sobreventa.

Dirección de optimización de la estrategia

Ajuste de los parámetros dinámicos:

- Realizar ajustes dinámicos al WMA y al RSI basados en la volatilidad del mercado.

- El motivo: mejorar la adaptabilidad de las estrategias a las diferentes condiciones del mercado.

Análisis de marcos de tiempo múltiples:

- La integración de información de tendencias de los marcos de tiempo más altos para filtrar las señales de negociación.

- La razón: para reducir la inversión inversa y mejorar la precisión general.

Gestión de riesgos en base a la volatilidad:

- Utiliza el indicador ATR para configurar los niveles de stop loss y stop loss dinámicos.

- La razón: una mejor adaptación a los cambios en la volatilidad del mercado y una mayor eficacia en la gestión de riesgos.

El análisis del volumen de transacciones incluye:

- El volumen de transacciones se utiliza como indicador adicional de confirmación.

- La razón: mejorar la calidad de la señal y reducir las brechas falsas.

El bloqueo parcial se logró:

- Cuando se alcanza un objetivo de ganancias, cierra parte de la posición y mueve el stop loss.

- El motivo: bloquear parte de las ganancias y permitir que las posiciones restantes sigan siendo rentables.

Para unirse al filtro del régimen de mercado:

- Basado en indicadores de mercado más amplios (como VIX) para ajustar los parámetros de la estrategia o suspender la negociación.

- La razón: menor cantidad de operaciones en condiciones de mercado desfavorables, mejorando el rendimiento general.

Resumir

La estrategia de cruce de WMA y RSI combina elementos de seguimiento de tendencias y reversión de la dinámica para ofrecer un sistema de negociación a corto plazo sencillo y eficaz. Concentrándose en hacer más oportunidades e implementando reglas claras de gestión de riesgos, la estrategia pretende mantener la simplicidad mientras se obtiene un rendimiento estable.

Sin embargo, la estrategia también enfrenta algunos desafíos, como el riesgo de falsas brechas y las limitaciones de los parámetros fijos. Para abordar estos problemas y mejorar aún más la robustez de la estrategia, se pueden considerar medidas de optimización como la aplicación de ajustes de parámetros dinámicos, análisis de múltiples marcos de tiempo y gestión de riesgos basados en la volatilidad. Además, la adición de análisis de volumen de transacción y filtración de regímenes de mercado puede mejorar significativamente la calidad de la señal y el rendimiento general.

En general, esta estrategia ofrece una base sólida para el comercio de tendencias a corto plazo, con reglas claras y un buen marco de gestión de riesgos. Con la optimización y ajuste continuos, tiene el potencial de ser una herramienta de negociación confiable para una variedad de condiciones de mercado. Sin embargo, como todas las estrategias de negociación, se debe usar con precaución en el comercio de acciones reales y tener siempre en cuenta la imprevisibilidad y los riesgos potenciales del mercado.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia de Cruce de WMA Optimizada con Stop Loss, Take Profit y RSI (Solo Long) - por Jesús Bruzón", overlay=true)

// Configuración de las WMA

wma7 = ta.wma(close, 7)

wma14 = ta.wma(close, 9)

// Configuración del RSI

rsi = ta.rsi(close, 14)

rsiOverbought = 60

rsiOversold = 40

// Parámetros de entrada para stop loss y take profit en puntos

long_tp_points = 40

long_sl_points = 20

// Condiciones para las señales de trading

longCondition = ta.crossover(wma7, wma14) and rsi < rsiOversold

// Ejecución de las órdenes de entrada y salida

if (longCondition)

strategy.entry("Long", strategy.long)

// Cálculo de los niveles de stop loss y take profit para posiciones largas

long_take_level = strategy.position_avg_price + long_tp_points

long_stop_level = strategy.position_avg_price - long_sl_points

// Salidas de las órdenes basadas en el precio actual

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", "Long", limit=long_take_level, stop=long_stop_level)

// Visualización de las señales

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="LONG")

// Deshabilitar otros gráficos

plot(na, title="WMA 7", editable=false)

plot(na, title="WMA 9", editable=false)

plot(na, title="RSI", editable=false)

hline(na, title="RSI Overbought", editable=false)

hline(na, title="RSI Oversold", editable=false)