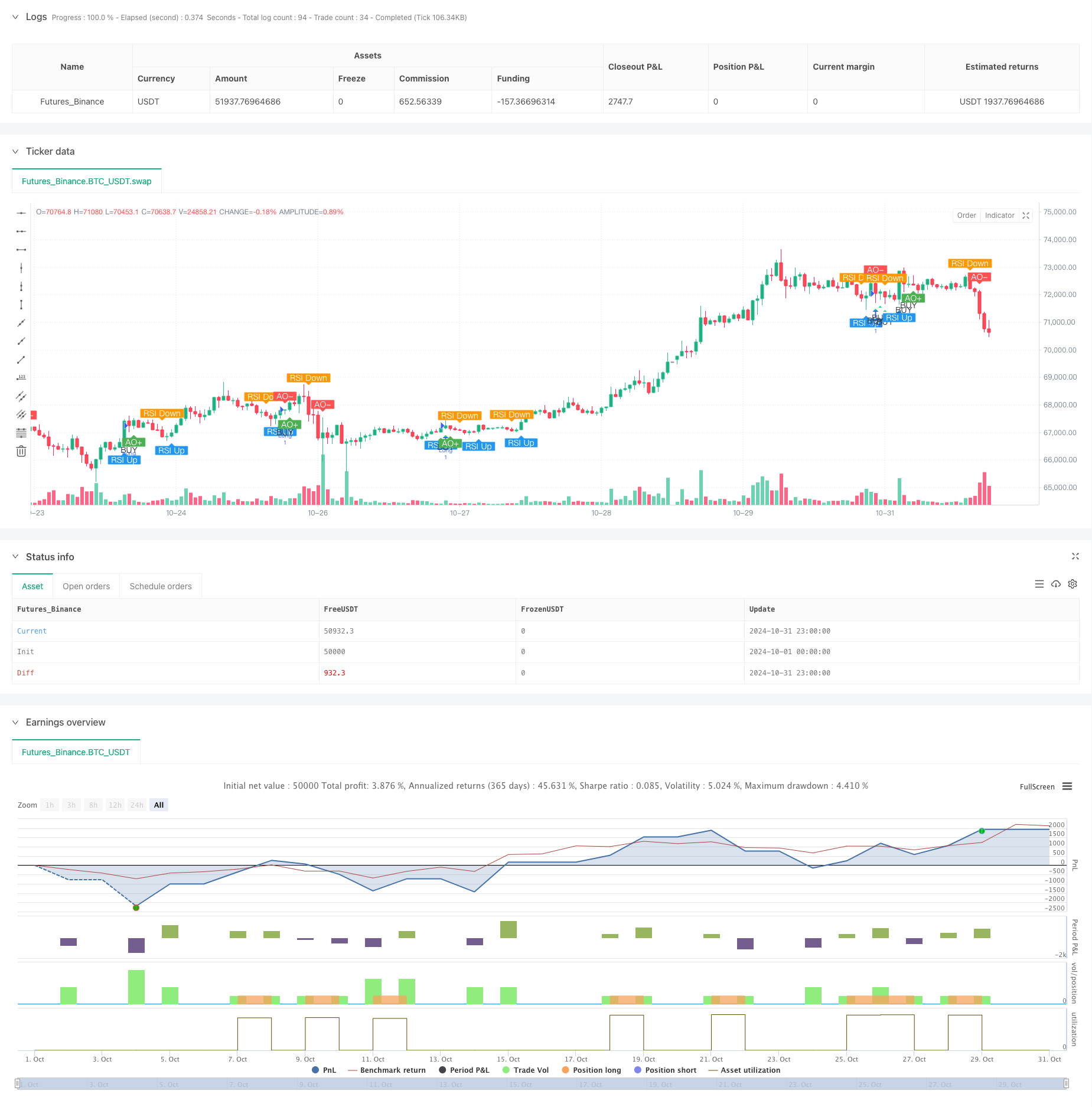

Descripción general

La estrategia es una estrategia de comercio cuantitativa basada en la sinergia de indicadores de fuerza y debilidad relativa (RSI) y osciladores de dinámica (AO). La estrategia identifica oportunidades potenciales de hacer más mediante la captura de señales de combinación de que el RSI rompa el horizonte de 50 con el AO en la zona de valores negativos. La estrategia utiliza un mecanismo de stop loss porcentual para administrar el riesgo y, por defecto, utiliza el 10% de los fondos de la cuenta para operar.

Principio de estrategia

La lógica central de la estrategia se basa en la combinación de dos indicadores técnicos:

- Indicador RSI: utiliza un indicador RSI de 14 ciclos para monitorear el movimiento de los precios, que se considera una energía de fluctuación ascendente cuando el RSI rompe el eje central de 50 y se establece.

- Indicador de AO: calcula el movimiento de los precios mediante la comparación de un promedio móvil de 5 y 34 ciclos, lo que indica que el mercado está en una zona de sobreventa cuando el AO es negativo.

- Condiciones de entrada: abrir una posición cuando el RSI supera los 50 y el AO es negativo, lo que significa que el precio capta una señal de reversión en la zona de sobreventa.

- Condiciones de salida: Se utiliza una configuración de stop loss del 2% y un stop loss del 1%, para asegurar que el riesgo-beneficio de cada operación sea razonable.

Ventajas estratégicas

- Alta fiabilidad de la señal: Con la doble confirmación de RSI y AO, se mejora la fiabilidad de la señal de negociación.

- Control de riesgos: Establece un porcentaje fijo de stop-loss para controlar el riesgo de cada operación.

- La ciencia de la gestión de fondos: el uso de un porcentaje fijo de fondos de la cuenta para negociar, evitando el exceso de apalancamiento.

- La lógica es clara y simple: las reglas de la estrategia son intuitivas y fáciles de entender y ejecutar.

- La imagen es muy buena: las señales están claramente marcadas en el gráfico, lo que facilita la identificación y confirmación de los operadores.

Riesgo estratégico

- Riesgo de falsa ruptura: RSI de ruptura de 50 puede presentarse una falsa ruptura, que debe ser confirmada con otros indicadores técnicos.

- El stop loss es demasiado pequeño: un stop loss del 1% puede ser demasiado pequeño y susceptible a la volatilidad del mercado.

- Limitación de la negociación unidireccional: la estrategia consiste en hacer más de lo que está disponible y perder la oportunidad de un mercado en blanco.

- Efecto de deslizamiento: el riesgo de deslizamiento puede ser mayor cuando el mercado fluctúa mucho.

- Sensibilidad de parámetros: la efectividad de la estrategia está más influenciada por la configuración de los parámetros RSI y AO.

Dirección de optimización de la estrategia

- Filtración de señales: Se recomienda agregar un mecanismo de confirmación de la cantidad de tránsito para mejorar la fiabilidad de la señal.

- Detención dinámica: se puede cambiar el stop fijo por un stop de seguimiento para proteger mejor los beneficios.

- Optimización de parámetros: Se recomienda la optimización de retroalimentación histórica para el ciclo RSI y los parámetros AO.

- Filtración de mercado: añade el criterio de tendencia del mercado y abre la operación cuando la tendencia es alta.

- Administración de posiciones: se puede ajustar el porcentaje de apertura de posiciones en función de la intensidad de la señal.

Resumir

Se trata de una estrategia de seguimiento de tendencias que combina los indicadores RSI y AO para realizar más operaciones mediante la captura de señales de reversión de las zonas de sobreventa. La estrategia está diseñada de manera razonable, el riesgo está controlado, pero todavía hay espacio para la optimización. Se recomienda a los operadores que realicen una adecuada retroalimentación histórica antes de su uso en el mercado real y ajusten la configuración de los parámetros en función de las condiciones reales del mercado.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="🐂 BUY Only - RSI Crossing 50 + AO Negative", shorttitle="🐂 AO<0 RSI+50 Strategy", overlay=true)

// -----------------------------

// --- User Inputs ---

// -----------------------------

// RSI Settings

rsiPeriod = input.int(title="RSI Period", defval=14, minval=1)

// AO Settings

aoShortPeriod = input.int(title="AO Short Period", defval=5, minval=1)

aoLongPeriod = input.int(title="AO Long Period", defval=34, minval=1)

// Strategy Settings

takeProfitPerc = input.float(title="Take Profit (%)", defval=2.0, minval=0.0, step=0.1)

stopLossPerc = input.float(title="Stop Loss (%)", defval=1.0, minval=0.0, step=0.1)

// -----------------------------

// --- Awesome Oscillator (AO) Calculation ---

// -----------------------------

// Calculate the Awesome Oscillator

ao = ta.sma(hl2, aoShortPeriod) - ta.sma(hl2, aoLongPeriod)

// Detect AO Crossing Zero

aoCrossOverZero = ta.crossover(ao, 0)

aoCrossUnderZero = ta.crossunder(ao, 0)

// -----------------------------

// --- Relative Strength Index (RSI) Calculation ---

// -----------------------------

// Calculate RSI

rsiValue = ta.rsi(close, rsiPeriod)

// Detect RSI Crossing 50

rsiCrossOver50 = ta.crossover(rsiValue, 50)

rsiCrossUnder50 = ta.crossunder(rsiValue, 50)

// -----------------------------

// --- Plotting Arrows and Labels ---

// -----------------------------

// Plot AO Cross Over Arrow (AO+)

plotshape(series=aoCrossOverZero,

location=location.belowbar,

color=color.green,

style=shape.labelup,

title="AO Crosses Above Zero",

text="AO+",

textcolor=color.white,

size=size.small)

// Plot AO Cross Under Arrow (AO-)

plotshape(series=aoCrossUnderZero,

location=location.abovebar,

color=color.red,

style=shape.labeldown,

title="AO Crosses Below Zero",

text="AO-",

textcolor=color.white,

size=size.small)

// Plot RSI Cross Over Arrow (RSI Up)

plotshape(series=rsiCrossOver50,

location=location.belowbar,

color=color.blue,

style=shape.labelup,

title="RSI Crosses Above 50",

text="RSI Up",

textcolor=color.white,

size=size.small)

// Plot RSI Cross Under Arrow (RSI Down)

plotshape(series=rsiCrossUnder50,

location=location.abovebar,

color=color.orange,

style=shape.labeldown,

title="RSI Crosses Below 50",

text="RSI Down",

textcolor=color.white,

size=size.small)

// -----------------------------

// --- Buy Signal Condition ---

// -----------------------------

// Define Buy Signal: AO is negative and previous bar's RSI > 50

buySignal = (ao < 0) and (rsiValue[1] > 50)

// Plot Buy Signal

plotshape(series=buySignal,

location=location.belowbar,

color=color.lime,

style=shape.triangleup,

title="Buy Signal",

text="BUY",

textcolor=color.black,

size=size.small)

// -----------------------------

// --- Strategy Execution ---

// -----------------------------

// Entry Condition

if buySignal

strategy.entry("Long", strategy.long)

// Exit Conditions

// Calculate Stop Loss and Take Profit Prices

if strategy.position_size > 0

// Entry price

entryPrice = strategy.position_avg_price

// Stop Loss and Take Profit Levels

stopLevel = entryPrice * (1 - stopLossPerc / 100)

takeProfitLevel = entryPrice * (1 + takeProfitPerc / 100)

// Submit Stop Loss and Take Profit Orders

strategy.exit("Exit Long", from_entry="Long", stop=stopLevel, limit=takeProfitLevel)