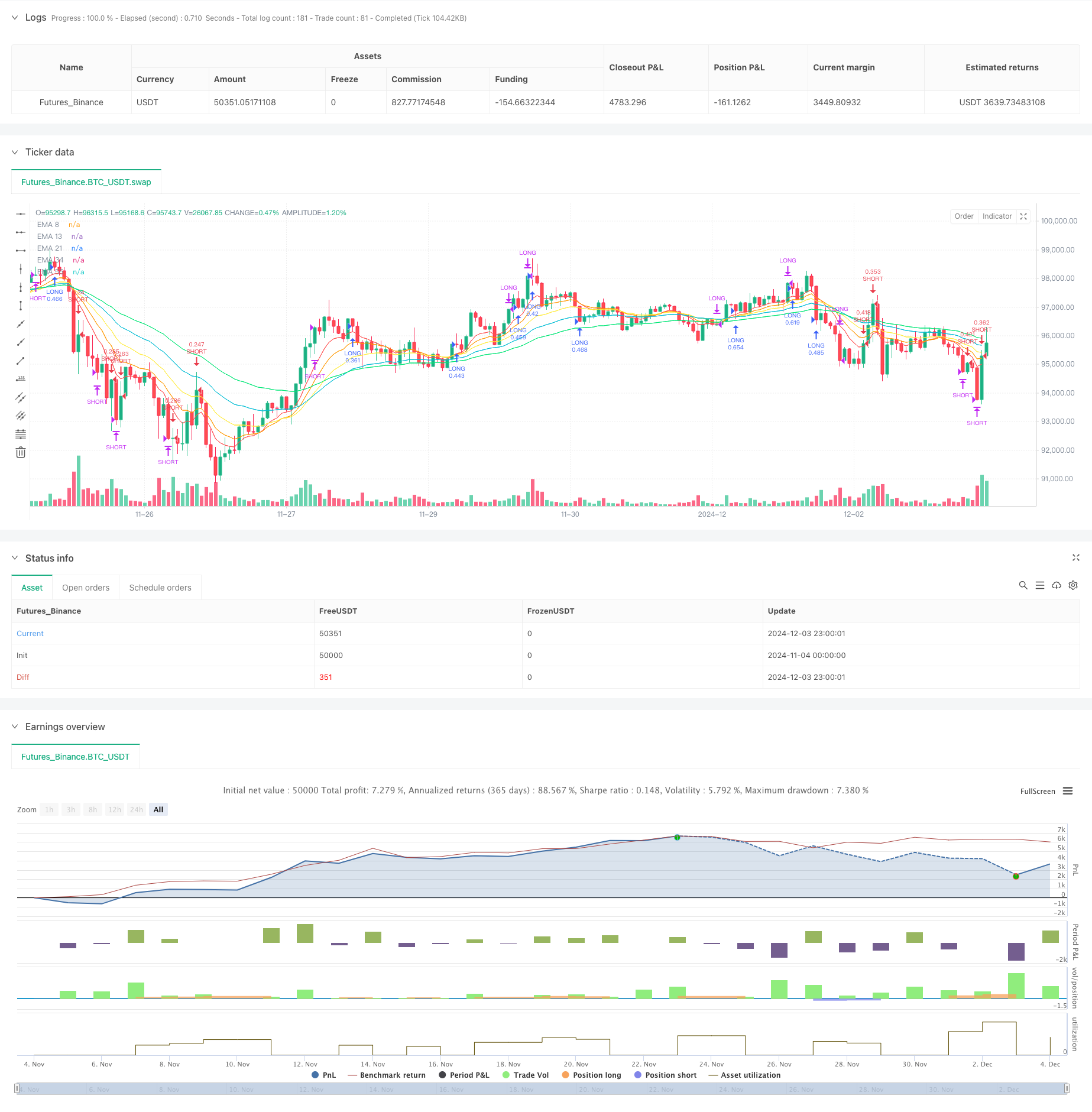

Descripción general

Se trata de una estrategia de negociación que combina el movimiento y la tendencia para identificar la tendencia y la dinámica del mercado a través de varios indicadores como el promedio móvil (EMA), el índice de fuerza relativa (RSI) y el indicador aleatorio (estocástico). La estrategia también integra un sistema de gestión de riesgos basado en el rango real medio (ATR), que incluye un stop loss dinámico, un objetivo de ganancias y una función de seguimiento de stop loss, mientras que se utiliza un método de gestión de posiciones basado en el riesgo.

Principio de estrategia

La estrategia utiliza EMAs de 5 diferentes períodos (8, 13, 21, 34, 55) para determinar la dirección de la tendencia. Se identifica como una tendencia alcista cuando la EMA de período más corto está por encima de la EMA de período más largo; al contrario, es una tendencia descendente. El RSI se utiliza para confirmar el impulso, estableciendo diferentes entradas y salidas. El indicador aleatorio actúa como un tercer filtro para ayudar a evitar la compra o venta excesiva.

Ventajas estratégicas

- Mecanismo de confirmación múltiple: combinación de indicadores de tendencia y dinámica para reducir el riesgo de falsas señales

- Gestión de riesgos dinámica: ajuste de los objetivos de pérdidas y ganancias basado en la volatilidad del mercado

- Gestión inteligente de posiciones: ajuste automático del tamaño de las operaciones en función del riesgo y la volatilidad

- Protección de ganancias completa: el uso de bloqueo de pérdidas de seguimiento ya es rentable

- Mecanismos de salida flexibles: combinación de múltiples condiciones para asegurar una salida a tiempo

- Exposición a bajo riesgo: pérdida máxima del 1% de la cuenta por transacción

Riesgo estratégico

- Riesgo de mercado en crisis: sistemas de líneas medias múltiples pueden generar falsas señales frecuentes en mercados horizontales

- Riesgo de deslizamiento: los períodos de alta volatilidad pueden llevar a que los precios de ejecución reales se desvíen de las expectativas

- Riesgo de gestión de fondos: aunque se limitan las pérdidas individuales, las pérdidas continuas pueden afectar significativamente los fondos

- Riesgo de optimización de parámetros: la optimización excesiva puede conducir a una sobreadaptación

- Retraso en los indicadores técnicos: tanto la línea media como el oscilador tienen un cierto retraso

Dirección de optimización de la estrategia

- Filtrado de entornos de mercado: añade un filtro de fluctuación para ajustar los parámetros de la estrategia durante la alta volatilidad

- Filtrado por tiempo: ajustar los parámetros de negociación según las características del mercado en diferentes períodos de tiempo

- Ajuste de parámetros dinámicos: ajuste automático del ciclo EMA y de la depreciación del indicador en función de las condiciones del mercado

- Aumento de la confirmación de la transacción: añadir análisis de la transacción para mejorar la fiabilidad de la señal

- Mecanismos de optimización de la salida: Investigación para un mejor seguimiento de los multiplicadores de stop loss

- Introducción al aprendizaje automático: Selección de parámetros de optimización con aprendizaje automático

Resumir

La estrategia ofrece una solución de negociación integral mediante la combinación de múltiples indicadores técnicos y un sistema de gestión de riesgos perfectamente desarrollado. Sus ventajas centrales se encuentran en el mecanismo de filtración múltiple y la gestión dinámica de riesgos, pero aún así requiere optimización en función de las características específicas del mercado. La implementación exitosa de la estrategia requiere un monitoreo y ajuste continuos, especialmente la adaptabilidad de los parámetros en diferentes entornos de mercado.

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined Strategy (Modernized)", overlay = true)

//----------//

// MOMENTUM //

//----------//

ema8 = ta.ema(close, 8)

ema13 = ta.ema(close, 13)

ema21 = ta.ema(close, 21)

ema34 = ta.ema(close, 34)

ema55 = ta.ema(close, 55)

// Plotting EMAs for visualization

plot(ema8, color=color.red, title="EMA 8", linewidth=1)

plot(ema13, color=color.orange, title="EMA 13", linewidth=1)

plot(ema21, color=color.yellow, title="EMA 21", linewidth=1)

plot(ema34, color=color.aqua, title="EMA 34", linewidth=1)

plot(ema55, color=color.lime, title="EMA 55", linewidth=1)

longEmaCondition = ema8 > ema13 and ema13 > ema21 and ema21 > ema34 and ema34 > ema55

exitLongEmaCondition = ema13 < ema55

shortEmaCondition = ema8 < ema13 and ema13 < ema21 and ema21 < ema34 and ema34 < ema55

exitShortEmaCondition = ema13 > ema55

// ---------- //

// OSCILLATORS //

// ----------- //

rsi = ta.rsi(close, 14)

longRsiCondition = rsi < 70 and rsi > 40

exitLongRsiCondition = rsi > 70

shortRsiCondition = rsi > 30 and rsi < 60

exitShortRsiCondition = rsi < 30

// Stochastic

k = ta.stoch(close, high, low, 14)

d = ta.sma(k, 3)

longStochasticCondition = k < 80

exitLongStochasticCondition = k > 95

shortStochasticCondition = k > 20

exitShortStochasticCondition = k < 5

//----------//

// STRATEGY //

//----------//

// ATR for dynamic stop loss and take profit

atr = ta.atr(14)

stopLossMultiplier = 2

takeProfitMultiplier = 4

stopLoss = atr * stopLossMultiplier

takeProfit = atr * takeProfitMultiplier

// Trailing stop settings

trailStopMultiplier = 1.5

trailOffset = atr * trailStopMultiplier

// Risk management: dynamic position sizing

riskPerTrade = 0.01 // 1% risk per trade

positionSize = strategy.equity * riskPerTrade / stopLoss

longCondition = longEmaCondition and longRsiCondition and longStochasticCondition and strategy.position_size == 0

exitLongCondition = (exitLongEmaCondition or exitLongRsiCondition or exitLongStochasticCondition) and strategy.position_size > 0

if (longCondition)

strategy.entry("LONG", strategy.long, qty=positionSize)

strategy.exit("Take Profit Long", "LONG", stop=close - stopLoss, limit=close + takeProfit, trail_offset=trailOffset)

if (exitLongCondition)

strategy.close("LONG")

shortCondition = shortEmaCondition and shortRsiCondition and shortStochasticCondition and strategy.position_size == 0

exitShortCondition = (exitShortEmaCondition or exitShortRsiCondition or exitShortStochasticCondition) and strategy.position_size < 0

if (shortCondition)

strategy.entry("SHORT", strategy.short, qty=positionSize)

strategy.exit("Take Profit Short", "SHORT", stop=close + stopLoss, limit=close - takeProfit, trail_offset=trailOffset)

if (exitShortCondition)

strategy.close("SHORT")