Descripción general

La estrategia de comercio de tendencias de reversión de múltiples factores es un sistema de negociación programado especialmente diseñado para identificar posibles reveses en el mercado después de una serie de subidas o bajadas. La estrategia utiliza el análisis de los movimientos de precios, la confirmación de la transacción combinada y varios indicadores técnicos, como la banda de canales (banda de Brin o canal de Kentner), para capturar oportunidades de reversión en el estado de sobrecompra o sobreventa del mercado.

Principio de estrategia

La estrategia se basa en la generación de señales de negociación basadas en tres elementos centrales:

- Identificación de movimientos de precios continuos - Identificación de la formación de tendencias fuertes mediante la fijación de un número de líneas K que suben o bajan de forma continua

- Mecanismo de confirmación de transacción - Opcionalmente se incluye el análisis de transacción, que requiere un aumento de transacción sincronizado durante la variación continua de precios, para aumentar la fiabilidad de la señal

- Verificación de ruptura de canal - soporte para las dos formas de canal de Brinbelt y Kentner, confirmando sobrecompra y sobreventa a través de la interacción del precio con el límite del canal

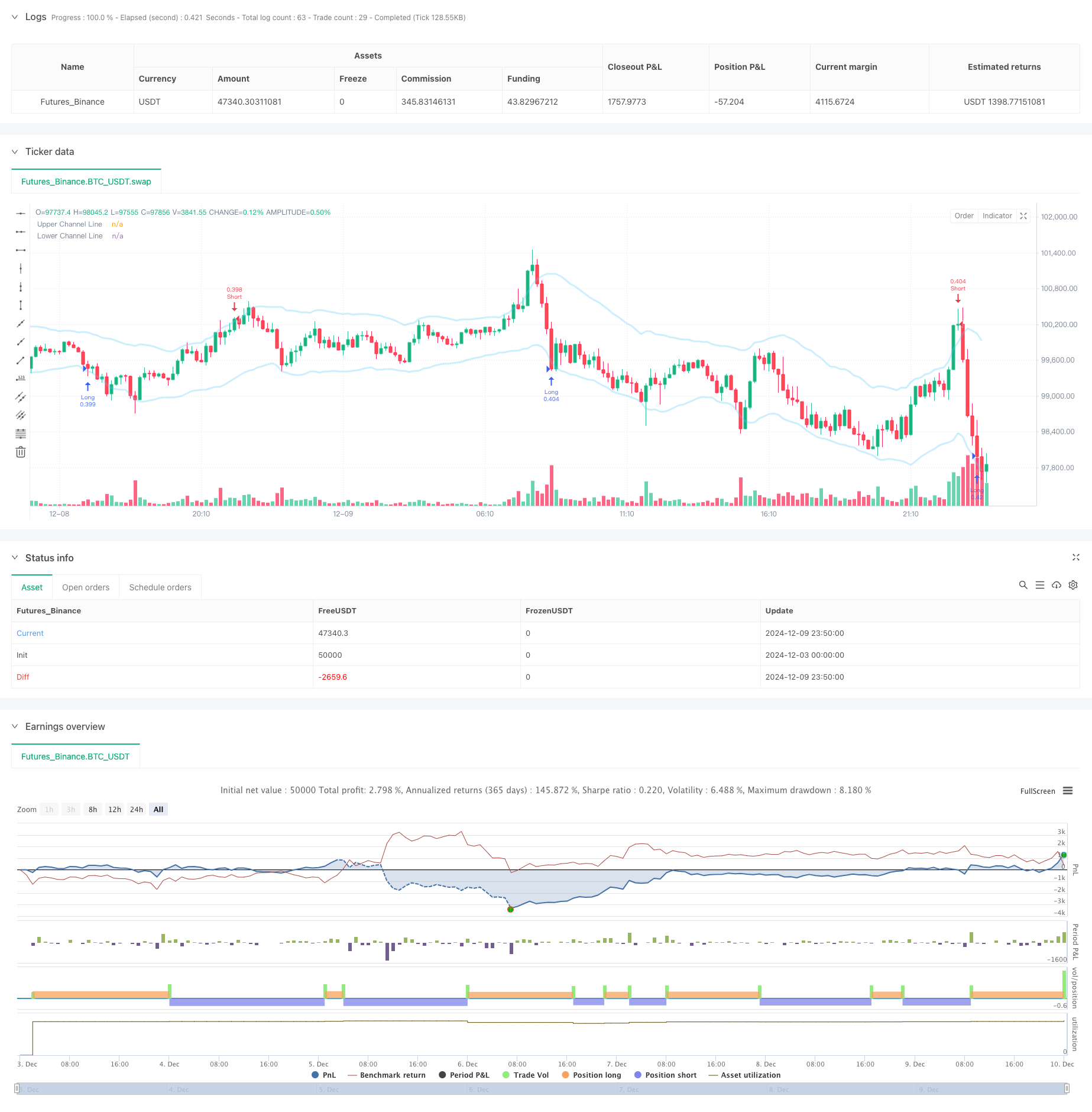

La activación de la señal de negociación requiere que se cumpla una combinación de condiciones establecidas. El sistema, después de confirmar el cierre de la línea K, dibujará un triángulo en la posición que cumpla con los requisitos y ejecutará la operación de espacio múltiple correspondiente. La estrategia utiliza el 80% de los intereses de la cuenta como el tamaño de la posición de cada transacción y considera un cargo de transacción del 0.01%.

Ventajas estratégicas

- Confirmación de señales multidimensionales - para reducir eficazmente las falsas señales a través de un análisis integrado de varias dimensiones, como el precio, el volumen de transacciones y las líneas de acceso

- Configuración de parámetros flexible - soporte para el número de líneas K continuas personalizadas, el uso selectivo del volumen de transacción y la confirmación de canales para adaptarse a diferentes entornos de mercado

- Comentarios visuales claros - Visualización de puntos de entrada mediante el marcado de triángulos para facilitar el seguimiento de la estrategia y el análisis de retroalimentación

- Gestión razonable de los fondos: posicionamiento en proporción a la cuenta, ajuste dinámico de la escala de las transacciones y control efectivo del riesgo

Riesgo estratégico

- Riesgo de fracaso de reversión: las señales de reversión en una tendencia fuerte pueden conducir a operaciones erróneas

- Problemas de eficiencia de capital - El uso fijo del 80% de los derechos de interés puede ser demasiado radical en ciertas condiciones de mercado

- Riesgo de retraso - la espera de la línea K para confirmar el cierre puede provocar que el punto de entrada no sea lo suficientemente ideal

- Sensibilidad de los parámetros - las combinaciones de parámetros tienen una gran variación de rendimiento que requiere pruebas completas

Dirección de optimización de la estrategia

- Introducción de un mecanismo de parada dinámica - Se recomienda establecer un punto de parada adaptativo basado en el ATR o la volatilidad

- Optimización de la gestión de las posiciones - Se puede considerar la posibilidad de ajustar la proporción de las posiciones en función de la dinámica de la volatilidad del mercado

- Añadir filtros de tendencia - Añadir indicadores de tendencia como la línea media para evitar un cambio en la dirección de la tendencia principal

- Mecanismos de salida perfeccionados - Reglas de ganancias diseñadas en base a indicadores técnicos

- Adaptación al entorno del mercado - Parámetros de estrategia que se ajustan dinámicamente a las diferentes condiciones del mercado

Resumir

La estrategia de inversión de tendencias de factores múltiples ofrece a los operadores un programa de inversión sistematizado mediante el análisis integral de la información del mercado en varias dimensiones, como la configuración de los precios, los cambios en el volumen de transacción y las rupturas de canal. La ventaja de la estrategia reside en su configuración de parámetros flexible y su mecanismo de confirmación de señales multidimensional, pero también requiere atención a la adaptación al entorno del mercado y al control del riesgo.

/*backtest

start: 2024-12-03 00:00:00

end: 2024-12-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="The Bar Counter Trend Reversal Strategy [TradeDots]", overlay=true, initial_capital = 10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 80, commission_type = strategy.commission.percent, commission_value = 0.01)

// Initialize variables

var bool rise_triangle_ready = false

var bool fall_triangle_ready = false

var bool rise_triangle_plotted = false

var bool fall_triangle_plotted = false

//Strategy condition setup

noOfRises = input.int(3, "No. of Rises", minval=1, group="STRATEGY")

noOfFalls = input.int(3, "No. of Falls", minval=1, group="STRATEGY")

volume_confirm = input.bool(false, "Volume Confirmation", group="STRATEGY")

channel_confirm = input.bool(true, "", inline="CHANNEL", group="STRATEGY")

channel_type = input.string("KC", "", inline="CHANNEL", options=["BB", "KC"],group="STRATEGY")

channel_source = input(close, "", inline="CHANNEL", group="STRATEGY")

channel_length = input.int(20, "", inline="CHANNEL", minval=1,group="STRATEGY")

channel_mult = input.int(2, "", inline="CHANNEL", minval=1,group="STRATEGY")

//Get channel line information

[_, upper, lower] = if channel_type == "KC"

ta.kc(channel_source, channel_length,channel_mult)

else

ta.bb(channel_source, channel_length,channel_mult)

//Entry Condition Check

if channel_confirm and volume_confirm

rise_triangle_ready := ta.falling(close, noOfFalls) and ta.rising(volume, noOfFalls) and high > upper

fall_triangle_ready := ta.rising(close, noOfRises) and ta.rising(volume, noOfRises) and low < lower

else if channel_confirm

rise_triangle_ready := ta.falling(close, noOfFalls) and low < lower

fall_triangle_ready := ta.rising(close, noOfRises) and high > upper

else if volume_confirm

rise_triangle_ready := ta.falling(close, noOfFalls) and ta.rising(volume, noOfFalls)

fall_triangle_ready := ta.rising(close, noOfRises) and ta.rising(volume, noOfRises)

else

rise_triangle_ready := ta.falling(close, noOfFalls)

fall_triangle_ready := ta.rising(close, noOfRises)

// Check if trend is reversed

if close > close[1]

rise_triangle_plotted := false // Reset triangle plotted flag

if close < close[1]

fall_triangle_plotted := false

//Wait for bar close and enter trades

if barstate.isconfirmed

// Plot triangle when ready and counts exceed threshold

if rise_triangle_ready and not rise_triangle_plotted

label.new(bar_index, low, yloc = yloc.belowbar, style=label.style_triangleup, color=color.new(#9CFF87,10))

strategy.entry("Long", strategy.long)

rise_triangle_plotted := true

rise_triangle_ready := false // Prevent plotting again until reset

if fall_triangle_ready and not fall_triangle_plotted

label.new(bar_index, low, yloc = yloc.abovebar, style=label.style_triangledown, color=color.new(#F9396A,10))

strategy.entry("Short", strategy.short)

fall_triangle_plotted := true

fall_triangle_ready := false

// plot channel bands

plot(upper, color = color.new(#56CBF9, 70), linewidth = 3, title = "Upper Channel Line")

plot(lower, color = color.new(#56CBF9, 70), linewidth = 3, title = "Lower Channel Line")