Descripción general

Esta estrategia es un sistema de trading automatizado que combina múltiples indicadores técnicos. Identifica principalmente las tendencias del mercado a través de la coordinación del RSI (Índice de Fuerza Relativa), CHOP (Índice de Oscilación Cruzada) y el Estocástico, y utiliza stop-profit y stop-loss dinámicos para detener el mercado. Gestión de pérdidas y riesgos transaccionales. La estrategia utiliza un período de tiempo de 5 minutos para operaciones a corto plazo y mejora la precisión y confiabilidad de las transacciones a través de la validación cruzada de múltiples indicadores.

Principio de estrategia

La estrategia utiliza cuatro indicadores fundamentales para la determinación de tendencias y la generación de señales comerciales:

- El RSI se utiliza para determinar las condiciones de sobrecompra y sobreventa. Un RSI < 30 se considera sobreventa y un RSI > 70 se considera sobrecompra.

- El índice CHOP se utiliza para determinar si el mercado está en un estado de shock. <50 indica una tendencia clara.

- El cruce de la línea K y la línea D del indicador estocástico se utiliza para confirmar la oportunidad comercial.

- La SMA (promedio móvil simple) se utiliza para ayudar a determinar la tendencia general.

Las reglas comerciales son las siguientes:

- Condiciones largas: RSI<30 + CHOP<50 + la línea K cruza la línea D

- Condiciones de venta en corto: RSI > 70 + CHOP < 50 + la línea K cruza por debajo de la línea D La estrategia logra el control del riesgo estableciendo posiciones dinámicas de take-profit y stop-loss en porcentaje.

Ventajas estratégicas

- La validación cruzada de múltiples indicadores mejora la confiabilidad de la señal

- Filtrar el mercado volátil a través del índice CHOP para reducir las señales falsas

- Mecanismo dinámico de stop-profit y stop-loss, ajusta automáticamente las posiciones de gestión de riesgos según los precios de entrada

- Adopción de un ciclo de 5 minutos, adecuado para operaciones a corto plazo y reducción del riesgo de posición.

- Los parámetros del índice son ajustables y tienen una fuerte adaptabilidad.

Riesgo estratégico

- Múltiples indicadores pueden provocar que las señales comerciales queden rezagadas

- Puede perder algunas oportunidades comerciales en mercados altamente volátiles

- Los stop-loss y take-profit de porcentaje fijo pueden no ser adecuados para todas las condiciones del mercado

- Las transacciones a corto plazo se ven más afectadas por el ruido del mercado Se recomienda adoptar una gestión de dinero y control de posiciones para reducir riesgos.

Dirección de optimización de la estrategia

- Introducir un mecanismo de parámetros adaptativos para ajustar dinámicamente los parámetros del indicador según la volatilidad del mercado

- Agregue la verificación del indicador de volumen para mejorar la efectividad de las señales comerciales

- Desarrollar algoritmos dinámicos de stop-profit y stop-loss para ajustar automáticamente los niveles de control de riesgo según la volatilidad del mercado

- Se agregó un filtro de fuerza de tendencia para optimizar aún más la selección de oportunidades comerciales

- Considere agregar filtros de tiempo para evitar períodos de alta volatilidad

Resumir

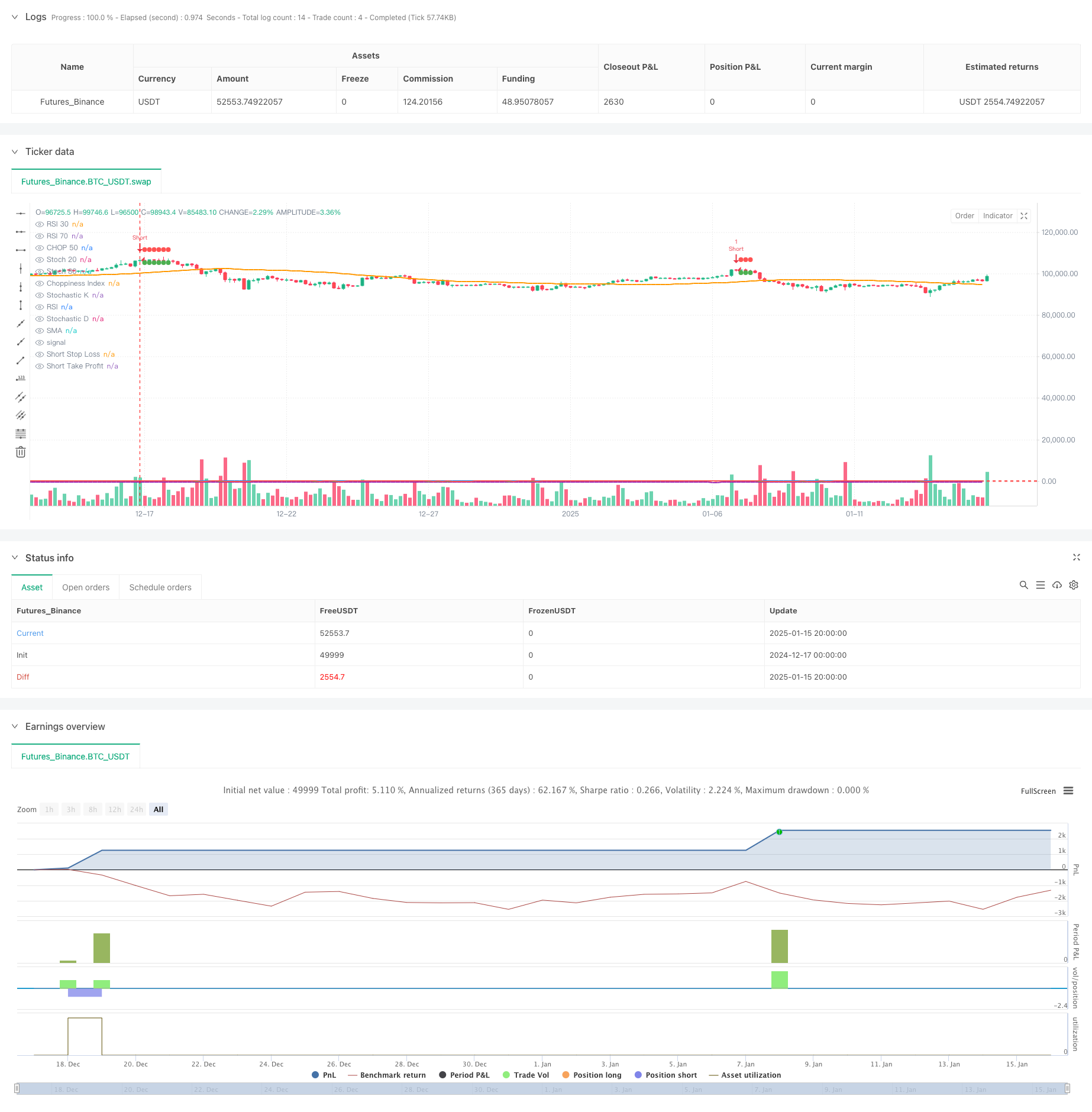

Esta estrategia construye un sistema de trading relativamente completo a través de una combinación de múltiples indicadores y un estricto control de riesgos. Aunque hay algunas áreas que necesitan optimizarse, la idea general del diseño es clara y tiene valor de aplicación práctica. Mediante la optimización continua y el ajuste de parámetros, se puede mejorar aún más la estabilidad y la rentabilidad de la estrategia.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("RSI + CHOP + Stochastic Strategy", overlay=true)

// Parametry wskaźników

rsiPeriod = input(14, title="RSI Period")

chopPeriod = input(14, title="Choppiness Period")

stochK = input(14, title="Stochastic K Period")

stochD = input(3, title="Stochastic D Period")

stochSmoothK = input(3, title="Stochastic Smooth K Period")

smaPeriod = input(50, title="SMA Period")

// Parametry Take Profit i Stop Loss

longTakeProfitPct = input.float(1.0, title="Long Take Profit %", minval=0.1, step=0.1) / 100

longStopLossPct = input.float(5.0, title="Long Stop Loss %", minval=0.1, step=0.1) / 100

shortTakeProfitPct = input.float(1.0, title="Short Take Profit %", minval=0.1, step=0.1) / 100

shortStopLossPct = input.float(5.0, title="Short Stop Loss %", minval=0.1, step=0.1) / 100

// Obliczenia wskaźników

rsiValue = ta.rsi(close, rsiPeriod)

highLowRange = ta.highest(high, chopPeriod) - ta.lowest(low, chopPeriod)

chopIndex = 100 * math.log10(highLowRange / ta.sma(close, chopPeriod)) / math.log10(2)

stoch = ta.stoch(close, high, low, stochK)

k = stoch[0]

d = stoch[1]

// Obliczenia SMA

smaValue = ta.sma(close, smaPeriod)

// Warunki kupna i sprzedaży

buyCondition = (rsiValue < 30) and (chopIndex < 50) and (ta.crossover(k, d))

sellCondition = (rsiValue > 70) and (chopIndex < 50) and (ta.crossunder(k, d))

var float longStopLevel = na

var float longTakeProfitLevel = na

var float shortStopLevel = na

var float shortTakeProfitLevel = na

// Wejście w pozycję długą

if (buyCondition and na(longStopLevel))

strategy.entry("Long", strategy.long)

longStopLevel := na // Zresetuj poziom Stop Loss

longTakeProfitLevel := na // Zresetuj poziom Take Profit

// Wejście w pozycję krótką

if (sellCondition and na(shortStopLevel))

strategy.entry("Short", strategy.short)

shortStopLevel := na // Zresetuj poziom Stop Loss

shortTakeProfitLevel := na // Zresetuj poziom Take Profit

// Ustaw poziomy Take Profit i Stop Loss na podstawie ceny wejścia w pozycję

if (strategy.position_size > 0 and na(longTakeProfitLevel))

longStopLevel := strategy.position_avg_price * (1 - longStopLossPct)

longTakeProfitLevel := strategy.position_avg_price * (1 + longTakeProfitPct)

if (strategy.position_size < 0 and na(shortTakeProfitLevel))

shortStopLevel := strategy.position_avg_price * (1 + shortStopLossPct)

shortTakeProfitLevel := strategy.position_avg_price * (1 - shortTakeProfitPct)

// Resetowanie poziomów po wyjściu z pozycji

if (strategy.position_size == 0)

longStopLevel := na

longTakeProfitLevel := na

shortStopLevel := na

shortTakeProfitLevel := na

// Wyjście z pozycji długiej

if (strategy.position_size > 0)

strategy.exit("Take Profit", "Long", limit=longTakeProfitLevel, stop=longStopLevel)

// Wyjście z pozycji krótkiej

if (strategy.position_size < 0)

strategy.exit("Take Profit", "Short", limit=shortTakeProfitLevel, stop=shortStopLevel)

// Oznaczenie poziomów stop loss i take profit na wykresie

plot(series=longStopLevel, title="Long Stop Loss", color=color.red, linewidth=1, style=plot.style_circles)

plot(series=longTakeProfitLevel, title="Long Take Profit", color=color.green, linewidth=1, style=plot.style_circles)

plot(series=shortStopLevel, title="Short Stop Loss", color=color.red, linewidth=1, style=plot.style_circles)

plot(series=shortTakeProfitLevel, title="Short Take Profit", color=color.green, linewidth=1, style=plot.style_circles)

// Wyświetlanie wskaźników na wykresie

plot(rsiValue, title="RSI", color=color.blue, linewidth=2)

hline(30, "RSI 30", color=color.red)

hline(70, "RSI 70", color=color.red)

plot(chopIndex, title="Choppiness Index", color=color.purple, linewidth=2)

hline(50, "CHOP 50", color=color.red)

plot(k, title="Stochastic K", color=color.green, linewidth=2)

plot(d, title="Stochastic D", color=color.red, linewidth=2)

hline(20, "Stoch 20", color=color.red)

hline(80, "Stoch 80", color=color.red)

// Wyświetlanie SMA na wykresie

plot(smaValue, title="SMA", color=color.orange, linewidth=2)