Mettre rapidement en œuvre un outil de négociation quantitative semi-automatique

Auteur:La bonté, Créé: 2020-08-30 10:11:02, Mis à jour: 2023-10-08 19:54:06

Mettre rapidement en œuvre un outil de négociation quantitative semi-automatique

L'arbitrage intertemporel est une méthode de négociation courante dans le commerce à terme de produits de base. Ce type d'arbitrage n'est pas sans risque.

Dans cet article, nous essayons de passer à une autre stratégie de trading, au lieu de construire une stratégie de trading entièrement automatisée, nous avons réalisé un outil de trading quantitatif interactif semi-automatique pour faciliter l'arbitrage intertemporel dans le trading à terme de matières premières.

La plateforme de développement que nous utiliserons est la plateforme FMZ Quant.

L'arbitrage intertemporel est un concept simple.

Conception de l'arbitrage intertemporel

- Citation de Wikipédia

# Strategy Design

The strategy framework is as follows:

Fonction principale

Alors que c'est vrai

If(exchange.IO(

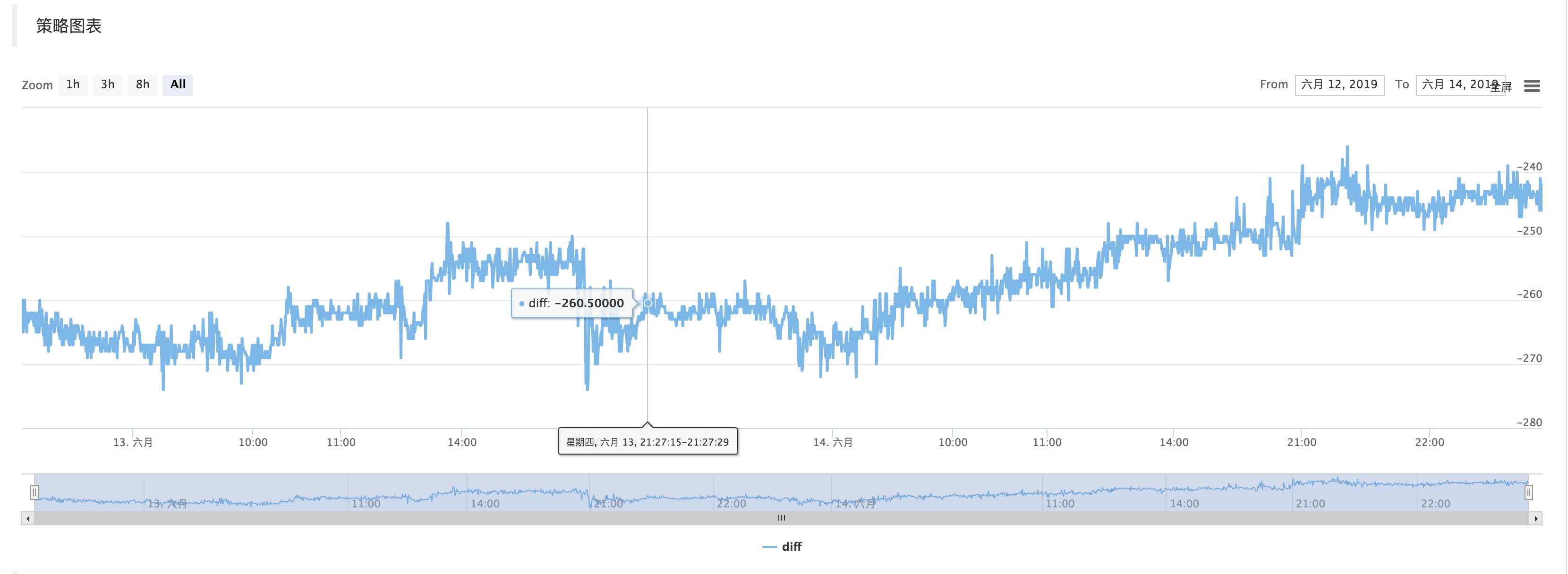

If the CTP protocol is connected properly, then we need to set up the trading contract and then get the market quote. After obtaining the quotes, we can use the FMZ Quant platform build-in "line drawing" library to draw the difference.

Fonction principale

Alors que c'est vrai

If(exchange.IO(

LogStatus(_D(),

Get the market data, calculate the difference, and draw the graph to record. let it simply reflects the recent fluctuations in the price difference.

Use the function of "line drawing" library ```$.PlotLine```

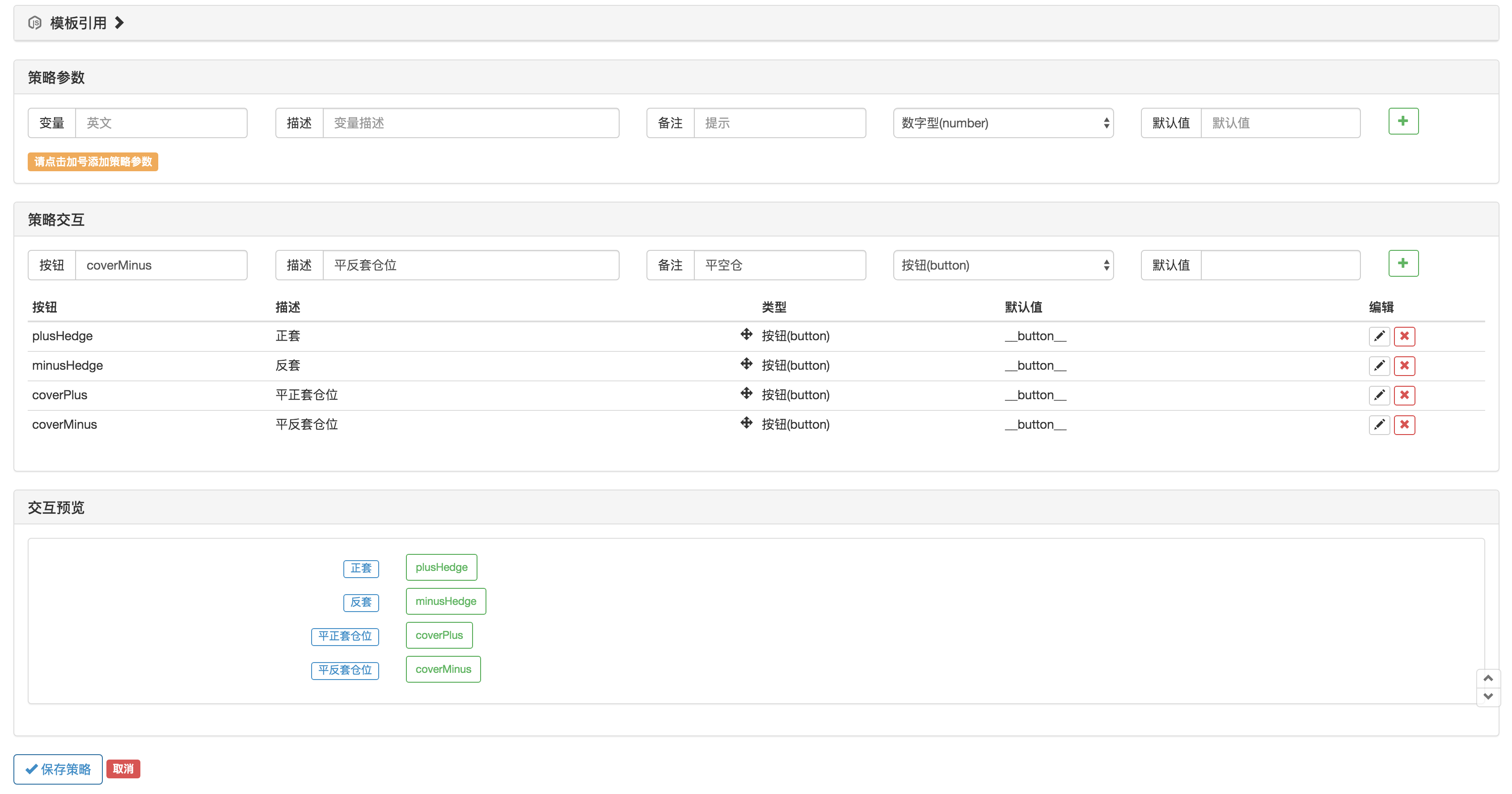

# Interactive part

On the strategy editing page, you can add interactive controls directly to the strategy:

Use the function ```GetCommand``` in the strategy code to capture the command that was sent to the robot after the above strategy control was triggered.

After the command is captured, different commands can be processed differently.

The trading part of the code can be packaged using the "Commodity Futures Trading Class Library" function. First, use ```var q = $.NewTaskQueue()``` to generate the transaction control object ```q``` (declared as a global variable).

Var cmd = Obtenez le commandement

si (cmd) {

si (cmd ==

- Pratiques quantitatives des échanges DEX (2) -- Guide de l'utilisateur des hyperliquides

- Expérience de la quantification sur les échanges DEX (2) -- Guide d'utilisation de Hyperliquid

- Pratique quantitative des échanges DEX (1) -- Guide de l'utilisateur dYdX v4

- Introduction à l'arbitrage au retard de plomb dans les crypto-monnaies (3)

- Pratiques de quantification de l'échange DEX ((1) -- dYdX v4 Guide d'utilisation

- Introduction à la suite de Lead-Lag dans les monnaies numériques (3)

- Introduction à l'arbitrage au retard de plomb dans les crypto-monnaies (2)

- Introduction à la suite de Lead-Lag dans les monnaies numériques (2)

- Discussion sur la réception de signaux externes de la plateforme FMZ: une solution complète pour la réception de signaux avec un service Http intégré dans la stratégie

- Exploration de la réception de signaux externes sur la plateforme FMZ: stratégie intégrée pour la réception de signaux sur le service HTTP

- Introduction à l'arbitrage au retard de plomb dans les crypto-monnaies (1)

- Commentaire sur les stratégies de l'algorithme de doublement des contrats à terme

- En termes simples, pourquoi le déplacement des actifs d'OKEX ne peut pas être réalisé par une stratégie de couverture contractuelle?

- Réflexion sur la mobilité des actifs grâce à une stratégie de couverture contractuelle

- Politique d'édition visualisée pour étendre les bibliothèques personnalisées

- Solution pour obtenir des messages d'envoi de requêtes HTTP par l'administrateur

- Utilisation des serveurs dans les transactions quantitatives

- [Guerre des milliers] Taux d'échange de bitcoins approximatif stratégie 3 couverture papillon

- Stratégies d'équilibrage des listes d'étudiants

- RSI2 Stratégie d'inversion moyenne utilisée dans les contrats à terme

- L'explication de l'API sur les contrats à terme et les crypto-monnaies

- Introduction de l'indicateur Aroon

- Étude préliminaire sur le backtesting de la stratégie des options de monnaie numérique

- La différence entre le commerce quantitatif et le commerce subjectif

- Stratégie du canal ATR mise en œuvre sur le marché des crypto-monnaies

- Thermostat Stratégie utilisée sur le marché de la cryptographie par MyLanguage

- Hans123 stratégie de rupture intraday

- Une stratégie d'options sur les crypto-monnaies

- L'alarme TradingViewWebHook est directement connectée au robot FMZ

- Ajouter un réveil à la stratégie de trading

- Stratégie de couverture des contrats à terme OKEX en utilisant C++