VWAP MACD SMO stratégie de négociation de l'or

Auteur:ChaoZhang est là., Date: 2023-10-20 16h23 et 33 minLes étiquettes:

Résumé

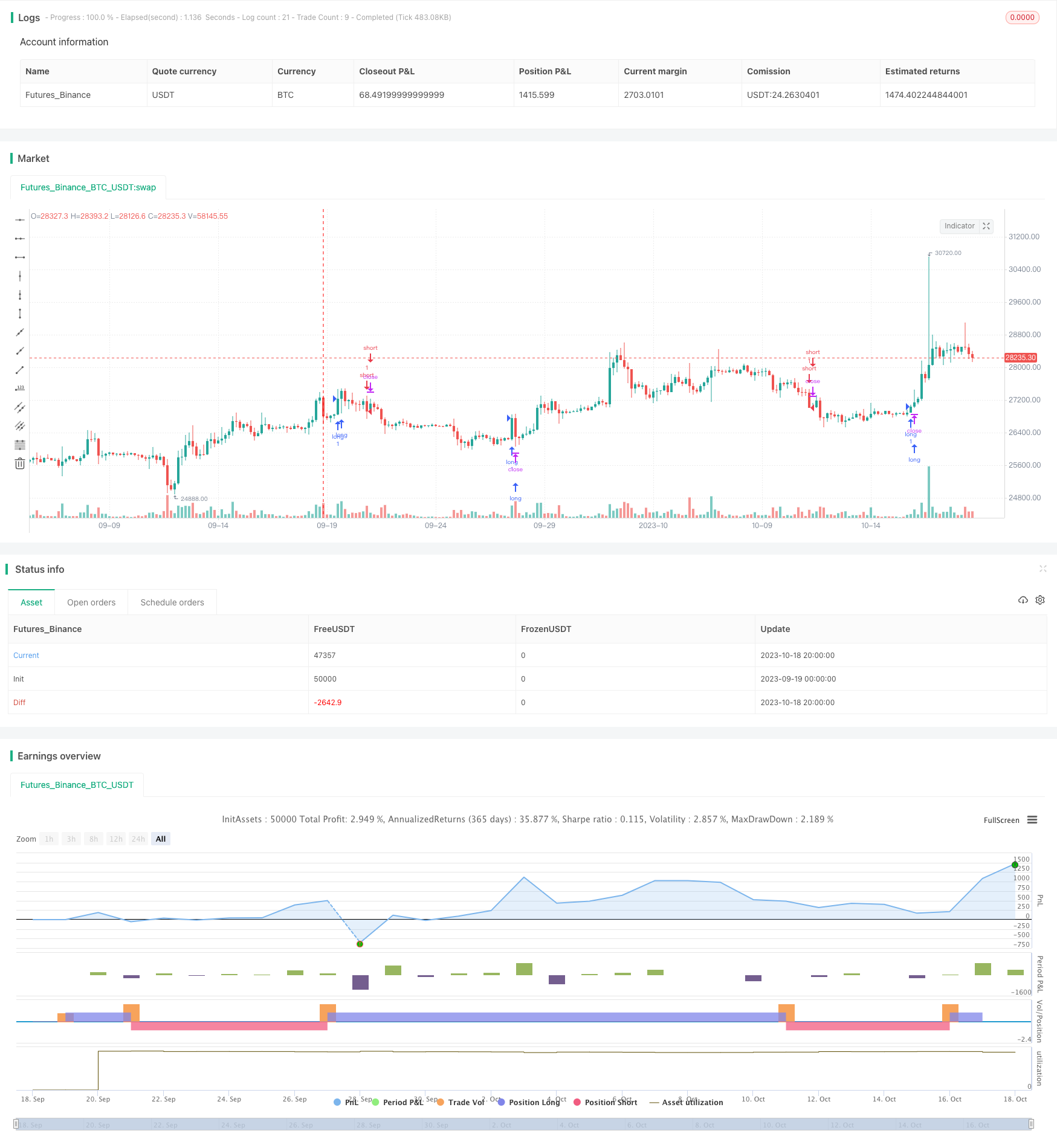

La stratégie de trading VWAP MACD SMO pour l'or est une stratégie de trading complète conçue pour un cycle de 12 heures. Elle combine le VWAP Moonline, l'oscillateur SMO et l'indicateur MACD pour identifier les opportunités de trading sur le marché de l'or.

Les principes stratégiques

La stratégie utilise la ligne lunaire VWAP comme indicateur principal de la tendance. La ligne lunaire représente le prix moyen d'une transaction, ce qui signifie que la période de calcul de la ligne lunaire VWAP est le dernier mois. Si le prix de clôture actuel est supérieur à la ligne lunaire VWAP, cela indique qu'il est actuellement dans une phase de tendance haussière; si le prix de clôture est inférieur à la ligne lunaire VWAP, cela signifie que la tendance est en baisse.

L'oscillateur SMO est utilisé pour déterminer la situation actuelle d'excédent d'achat. Il est composé d'une composante à long cycle et d'une composante à court cycle.

Le diagramme MACD permet de déterminer la direction de l'élan. Lorsque le pilier se déplace vers le haut, il représente une forte rotation de l'élan, ce qui permet de faire plus; lorsque le pilier se déplace vers le bas, cela signifie une faible rotation de l'élan, et il convient de considérer le vide.

Les trois indicateurs permettent d'établir des règles spécifiques pour une stratégie de négociation:

Multi-entrées: le MACD s'effondre lorsque le prix de clôture est supérieur à la ligne de lune du VWAP, et les oscillateurs du SMO sont plus élevés que 0. Entrée à vide: lorsque le prix de clôture est inférieur à la ligne de lune du VWAP, le MACD dépasse le pilier vertical et l'oscillateur SMO se déplace en bas de 0.

Le paramètre est basé sur le pourcentage d'entrée.

Analyse des avantages

Cette stratégie, qui combine plusieurs délais et indicateurs, permet de déterminer efficacement la direction et l'intensité des tendances, avec les avantages suivants:

- La ligne de lune VWAP permet de déterminer la direction des principales tendances et d'éviter les opérations de contre-courant

- Le graphique MACD permet de capturer les changements de dynamique en temps réel.

- L'oscillateur SMO détermine l'excédent d'achat et d'excédent de vente, ce qui permet d'entrer dans les zones où les points de convergence se forment facilement.

- Une combinaison de plusieurs indicateurs peut être vérifiée mutuellement pour améliorer la fiabilité du signal.

- Régulation des risques par le biais de ratios de stop-loss personnalisés

L'analyse des risques

Malgré la conception raisonnable de cette stratégie, certains risques demeurent à prendre en compte:

- L'indicateur VWAP est sensible aux fluctuations croisées et peut générer des signaux erronés.

- Les paramètres MACD sont mal réglés, ce qui augmente la probabilité de fausses percées.

- Les paramètres SMO inappropriés peuvent également conduire à une mauvaise perception des zones d'excès de vente.

- Les paramètres de freinage sont trop lourds pour contrôler efficacement les pertes.

Pour contrôler les risques ci-dessus, les paramètres de VWAP et MACD devraient être raisonnablement optimisés et ne pas être trop importants. Dans le même temps, le taux de stop-loss ne devrait pas être trop élevé et les pertes individuelles devraient être contrôlées à environ 3%.

Optimisation

La stratégie peut également être optimisée pour:

- Augmentation de la confirmation de la quantité, par exemple, lorsque le volume des transactions dépasse la moyenne

- En combinaison avec des indicateurs de volatilité tels que ATR, les positions sont ajustées en fonction de la volatilité du marché

- Ajout d'un mécanisme de légèreté des lots à haute altitude pour éviter les profits manqués

- Tester différentes stratégies de stop-loss, telles que les stop-loss mobiles, les stop-loss en rapport à l'anneau, etc.

- Ajout d'un module de vérification de modèle pour filtrer les signaux d'anomalie

Résumé

La stratégie VWAP MACD SMO, qui combine plusieurs indicateurs pour déterminer les tendances et les situations de survente, permet de saisir efficacement les opportunités de long terme de l'or. Bien qu'il y ait un certain risque, elle peut être contrôlée par des moyens d'optimisation des paramètres et de contrôle des vents.

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © exlux99

//@version=4

// strategy("VWAP Gold strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 10000, calc_on_every_tick = true, commission_type = strategy.commission.percent, commission_value = 0.005)

source = input(low)

//vwap monthly

timeframeM = time("M")

beginningM = na(timeframeM[1]) or timeframeM > timeframeM[1]

sumsourceM = source * volume

sumVolM = volume

sumsourceM := beginningM ? sumsourceM : sumsourceM + sumsourceM[1]

sumVolM := beginningM ? sumVolM : sumVolM + sumVolM[1]

vwapMonthly= sumsourceM / sumVolM

//macd

fast_length = input(title="Fast Length", type=input.integer, defval=12)

slow_length = input(title="Slow Length", type=input.integer, defval=26)

src = input(title="Source", type=input.source, defval=close)

signal_length = input(title="Signal Smoothing", type=input.integer, minval = 1, maxval = 50, defval = 9)

fast_ma = ema(src, fast_length)

slow_ma = ema(src, slow_length)

macd = fast_ma - slow_ma

signal = ema(macd, signal_length)

hist = macd - signal

//SMO

longlen = input(22, minval=1, title="Long Length SMO")

shortlen = input(6, minval=1, title="Short Length SMO")

siglen = input(5, minval=1, title="Signal Line Length SMO")

erg = tsi(close, shortlen, longlen)

sig = ema(erg, siglen)

osc = erg - sig

shortCondition = close < vwapMonthly and hist < hist[1] and osc < 0

longCondition = close > vwapMonthly and hist> hist[1] and osc > 0

tplong=input(0.085, step=0.005, title="Take profit % for long")

sllong=input(0.03, step=0.005, title="Stop loss % for long")

tpshort=input(0.05, step=0.005, title="Take profit % for short")

slshort=input(0.025, step=0.005, title="Stop loss % for short")

strategy.entry("long",1,when=longCondition)

strategy.entry("short",0,when=shortCondition)

strategy.exit("short_tp/sl", "long", profit=close * tplong / syminfo.mintick, loss=close * sllong / syminfo.mintick, comment='LONG EXIT', alert_message = 'closeshort')

strategy.exit("short_tp/sl", "short", profit=close * tpshort / syminfo.mintick, loss=close * slshort / syminfo.mintick, comment='SHORT EXIT', alert_message = 'closeshort')

- Stratégie de combinaison de dynamique multifactorielle et inversion

- Les maîtres de la traversée - stratégie de rupture inversée

- La stratégie de négociation bilatérale est retardée

- La stratégie du MACD pour le monopole de la dynamique

- Stratégie de suivi des moyennes mobiles

- Une stratégie d'équilibrage

- Stratégie de suivi des pertes basée sur les moyennes mobiles et les supertrends

- Stratégie d'intersection de la double ligne de force

- La stratégie de rupture de choc

- Stratégie de prix quantique

- Retour sur la stratégie de l'enveloppe linéaire

- $$ Diffusion optimale $$

- Plusieurs délais pour alterner les stratégies de SAR paraboliques

- Stratégie de suivi des pertes basée sur les indicateurs ATR

- Stratégie de négociation combinant l'indicateur Hall et l'indicateur Random

- La stratégie V de la tendance supérieure

- Stratégie d'inversion au bas du cadre temporel

- Stratégie du système de réversion des chocs

- Stratégie multi-bar homogène

- RSI stratégie de la fourchette en or